本文共字,预计阅读时间。

在网贷监管趋严、距合规备案最后的审查期只有两月的当下,从业者寝食难安,点牛金融却在此时上市了。

这让同行们有些羡慕,也有些意外。

但在点牛金融上市背后,却有着许多疑问。

这家公司成立于2015年底,累计交易额14亿。相比其他已上市的金融科技公司,无论运营时间、交易额,还是用户量,点牛金融均显弱势。

此外,尽管自称“纳斯达克中国车贷第一股”,但公开数据显示,点牛金融车贷业务占比不到30%。

在备案的敏感过渡期,点牛金融为何急于上市?是以小博大,还是最后一搏?

01 “车贷”第一股底气不足?

(图一点牛金融官网截图)

汽车金融已成互金领域的一大风口,各大平台争相布局。

据网贷之家不完全统计,涉足车贷的P2P平台数,已有857家,占行业平台总数的近五成。

在此背景下,2018年3月20日,点牛金融在美国纳斯达克上市。在点牛金融官网,弹出了“纳斯达克中国车贷第一股”的显眼窗口。在媒体上,也可见铺天盖地的“中国车贷第一股”报道。

但据统计,点牛金融的“纳斯达克中国车贷第一股”,除了名次上抢占了纳斯达克的第一,其余都有点儿名不符实。

论名次,真正意义上的“中国车贷第一股”应为易鑫——易鑫于2017年11月在港交所上市,主营业务一直是车贷。

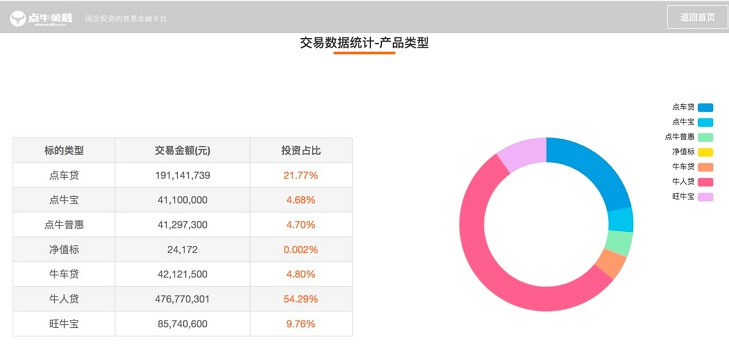

论业务结构,点牛金融的车贷业务并不占大头。尽管招股书明确称点牛金融的主要业务为车贷,但据《点牛金融2017年全年运营报告》,当年点牛金融车贷主产品“点车贷”的交易额占比为21.77%,另一款类似车贷产品“牛车贷”的交易额占比为4.8%,累计总占比不到27%。

也就是说,点牛金融涉及到车贷的业务,只占总业务的不到27%,而其余部分,点牛金融客服称,皆为“企业贷”。

“这就能号称车贷第一股?这倒是重新定义了主营业务的含义。”某车贷CEO调侃称。

(图二:点牛金融2017年全年运营报告截图)

(图三:根据其官方数据整理项目数量)

而有意思的是,其中一项车贷业务“牛车贷”,在2017年4月就已经停止。

(图四:根据其官方数据整理项目数量统计)

而从车贷业绩而言,点牛金融的量级与行业排名前三的平台也相距甚远。

(图五:根据公开资料整理部分车贷企业数据)

截至4月2日,点牛金融累计交易额为15.7亿元,待还余额2.54亿元,3月交易额1.32亿元,这三个指标均排在P2P行业50名之后,其中待还余额在100名之后。

单就车贷类平台而言,点牛金融3月交易额1.32亿,仅为第一名微贷网的2%,排在68名左右。

如此来看,点牛金融的“车贷第一股”恐怕底气不足。

02 备案过渡期上市,合规与否成疑

融资限额、合规备案、互联网资管新规,监管对网贷平台可谓步步紧逼,各家平台的心思都扑在了合规备案的准备工作上,点牛金融却在此时上市了。

这难免让人生疑:点牛金融是否已经合规?

这种怀疑并不突兀,因为点牛金融早有“前科”。

2017年6月5日,由于“牛人贷”等资产不透明,点牛金融被国家互联网金融安全技术专家委员会点名公示。当时被点名批评的,只有10家。

(图六:国家互联网安全技术委员会公开报告截图)

对于合规问题,点牛金融在招股书中也有提及:截至2016年12月31日,点牛金融借款人中,有86.6 7%持有的贷款超过P2P措施规定的限额。而到了2017年6月30日,这一数字降到了18.68%。

此外,招股书也明确称:“截至本招股说明书发布之日,基本上所有贷款均已付清。”但“substantially(基本上)”这一字眼,则意味着并未全部合规。不过点牛也在最后强调,新的项目将合规。

(图七:点牛招股书截图)

拖着一个久病未愈的身体,又在备案的敏感时期上市,点牛的上市意图,让人有点儿难以捉摸。

或许上市成功,能提高其拿到备案的几率?

高层身份加重合规疑虑

据了解,目前点牛金融 COO秦乾曾是绿能宝集团中层。

秦乾的个人脉脉记录显示,2014年12月至2017年5月,他在绿能宝任职,担任集团市场总监兼分公司总经理。2018年1月,他入职点牛金融。

绿能宝于2017年4月陷入逾期兑付风波。2017年5月9日,绿能宝发布公告称,平台逾期支付租金总计2.2亿元,涉及线上投资人5746人。

秦乾的离职时间,刚好是绿能宝危机爆发之际。

此外值得注意的是,点牛金融官网,高管团队展示中,风控和财务负责人均有露面,COO秦乾却不在其列,这不禁让人遐想,是否有意规避。

美国市场门槛低、监管严,中国企业赴美上市符合美国标准即可,但是否合中国的规还有待验证。2018年6月底,点牛金融或许仍会面临一波监管压力和风险。

03 亏损上市,以小博大

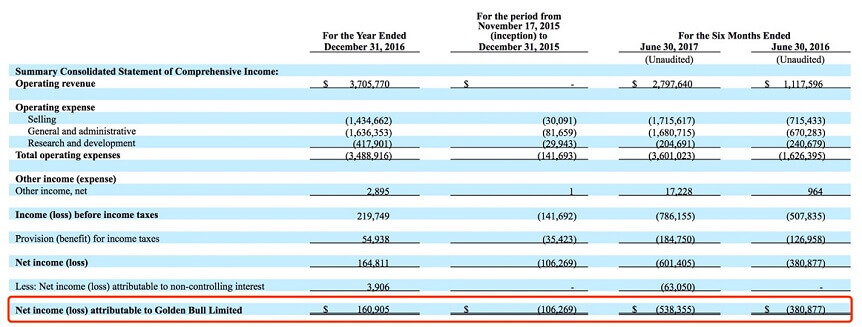

根据招股书显示,点牛金融目前仍处于亏损状态。

截至2017年6月30日,点牛金融亏损53.8万美元,而其2016年全年盈利为16.1万美元,2015年则亏损10.6万美元。

(图八:点牛金融招股书截图)

此外,招股书还公布了平台2016年一季度至2017年二季度资金端的获客成本。其中,2016年第三季度最低:64.3美元/人;2017年第一季度最高:159.31美元/人。

(图九:点牛金融招股书截图)

根据招股书数据统计,点牛金融六个季度以来的平均获客成本94.73美元/人,约合人民币596元/人。

点牛金融早在成立初期,就习惯以巨额奖励来吸引用户投资。长此以往,点牛金融资金端陷入了“用户习惯奖励---停止奖励,用户粘性降低---用户流失严重---获客成本高”的恶性循环之中。

规模小,成立时间短,难免家底薄。收入有限,运营成本居高不下,长此以往,点牛金融很可能陷入“债台高筑”危机。

如果把点牛金融放在整个互金行业看,只能得出两个字:弱小。

尤其和已经上市的前辈公司比起来,点牛金融稍显单薄,可以说是互金史上最迷你的中概股公司。

(图十:根据招股书整理中概股互金公司数据)

如此状况下上市,难免让人有种时机尚未成熟的感觉。

但公司上市,无疑是将价值最大化的最好方式。点牛金融在面临监管和亏损的双重夹击下,选择上市,或许就是想以小博大,给公司争取一次爆发式增长的机会。

此举成功与否,有待时间验证。(文/近音)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号