本文共字,预计阅读时间。

对于投资首先,你得有个充足的理由

作为投资人的一员,小六我从事互金行业以来,除了学习投资那一大堆理论知识外,自己也难免实战操作一把。陆陆续续,几年下来也投了有不下百家平台了吧。

随着行业不断的变化,感同身受,这个行业确实存在一定风险。随着行业的不断变化,投资者也在不断论证方式和论证依据也在不断的变化。从最早的看背书,到后来的看业务,再到后面的看存管、ICP证书等等层出不穷。回过神来你也需会发现,追求这一条条的所谓安全性指标到最后,嘿,压根对我没什么鸟用,平台该雷的还是雷。

这些论证到底有没有用?

这里肯定就会出现两极化,一部分投资人提倡无用、而另一部分依旧相信。

对于无用论者:

投资是一个长期的过程,打个比方你投资一年期,当时看这家平台的时候或许是好的,拥有显著背景,同时合规备案那叫一个积极,又是上存管,又是搞定各种证。但是,可惜在你投资到第11个月的时候依旧悄无声息的雷了。相信大家此时一定有一句MMP在心里。开始怀疑自己的求证方式,甚至不再相信。

有用论者

拿国资背景来说,难道真的一点用都没有了吗?这里就有个最直观的案例。就说当年,闹的沸沸扬扬和平系事件,随着农信国投暴雷,和平系迫于压力最终选择了兜底。当然其他平台有没有那么好运就不得而知了。

投资理由论

小六认为,以上有用无用论者本质上都是不具备足够的论证依据的。大家都应该知道,分析一家平台理论上我们需要通过多个维度综合参考,而往往实战中,因缺乏足够的经验以及耐心最终盯着一项就轻易的上了车。要知道,平台总善于伪装,善于把好的一面展现出来,同时将不良的一面深深隐藏。

这也就是为什么,我们需要有独立思考能力,持续寻找一家平台能让我们投资的理由。

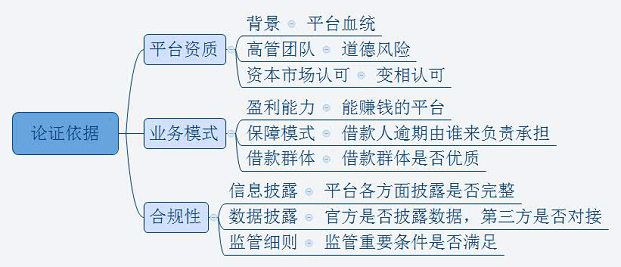

总的来说:目前情况,分析平台可能要依靠以下思维。

基本上我们论证一家平台是否能够投资的理论都涵盖在上图中,当然不同人群适应不同的风险,对安全性偏好也是有所不同的。

保守型投资人

投资理由:安全

承受的风险:低

对于保守型投资人来说,或许你可以侧重一下平台背景这一项。相信大家都知道500强平安旗下陆金服,作为平台进入金融领域的重要板块陆金所&陆金服也得到整个平台集团强而有力的支持。

这样的出身在一开始就具备了强大的优势,直接间接的可以让你忽略了业务及合规性甚至是盈利能力。为什么这么说?并不是说这些不重要。而是当你拥有雄厚的资金,你就有足够的试错机会,依靠自身强有力的后盾慢慢拓展业务,直至最总盈利,这过程可能会在1年左右。

但有源源不断的资金投入支持着平台,同时业务质量不好,借款人逾期高的情况下,平台依旧拥有足够的能力联合保险,或者第三方担保公司来承担投资人风险。那些没有背景的平台可能就没有那么的幸运了。同时,无论从资源以及政府关系上面都比我们普通投资人考究的多,甚至不需要你操心,它会比你更上心。举个简单的例子:依靠上市企业作为背景的平台,上市企业的市值变相的决定了平台的安全程度,当上市企业拥有100亿市值时,很大概率上不会为了10亿的待收跑路。

当然像平安这样的背景全中国没有几家,P2P平台更是少。但目前行业中仍然不缺少这些正规军把控的平台,如投哪网、开鑫贷、宜人贷等等。

所以,对于偏保守型投资人来说,当你拥有了强大的背景了,只此一个条件,就尽可能满足所有了

平衡型投资人

投资理由:收益兼顾安全

承受的风险:中、低

与保守型投资人不同,平衡型投资人对收益的追求会更加高一些。目前行业平均利率为9.6%,这还是平均的。实际行业收益应当分为3个梯队,一线平台吸纳大部分资金,安全性高收益低,发展中平台准1线、2线平台利率偏高,安全性中等,而三线平台没别的,依靠高返渠道以及创新的业务模式来获客。

因此,作为平衡型投资人选择平台时,会更偏向与投资一些比较有发展前景,同时自身资质比较不错的平台。这里就有几个维度可供参考:

1. 高管团队

优秀的高管团队决定了平台的未来,一定程度上也代表了公司的价值。这里并不是学历歧视啊,一家平台想要良好的发展与高管的学历以及专业背景有着密不可分的关系。

一般来说,一家较好的平台需要有三个方面的高管人才,分别是金融、互联网以及法律。通常高管团队介绍模糊,类似某某知名大学,某某知名企业,国外进修海归等含金量极低。

2. 资本市场的认可

没有什么比风投更具有说服力了,任你平台把业务说的天花乱坠,如何能挣钱。这都没用,白手起家难,在没有足够资本创业的前提下,中国企业的发展离不开各种融资渠道。例如知名风投,IDG、红杉等如果投资了你所看中的平台,那一定程度上就代表着这家公司具备发展潜力及价值了,虽说不一定是绝对。但历史以来,我还没见过哪家知名风投公司投资的平台有过跑路、暴雷的情况。

3. 保障模式

你可以没有特别优质的借款人,但一定要有靠谱的第三方保障。发展中平台最担心的就是品牌受损,如果有逾期出现,那对品牌会有所影响,甚至会影响到风投的决定,撤资或放弃投资也是非常有可能的。

打个比方,陆金所逾期事件大家应该都知道,如此雄厚的背景都造成了一定范围性的恐慌,更别提正在发展中的平台了。考虑到现在负面在网络上的传播力度和速度,实在伤不起啊。

所以,老老实实,平台少赚钱,稳扎稳打才是正道。

4. 合规性

此时合规性的因素也必须要考虑进去了,头部平台或许有任性的资本,为什么?就拿59号资管文件来说,金融牌照没有?没关系!花钱买啊,当初第三方支付牌照停发,万达不还买了一张。

当然,也不能太任性,只是说相对头部平台的办法肯定会多一些,概率也会大一些。当然,目前来看大部分平台合规性也都做的非常不错,不用操心。排除了少部分有背景的,那其余大部分可都没那么有底气了,那必然要在方方面面的合规细则上花点心思咯。信息披露也好,标的透明也好,限额也罢不能落下一个。例如红岭,大额标清盘是转型备案过程中最大的坎,当然,小六我支持红岭,希望红岭能顺利通过备案。

激进型投资人

投资理由:收益高、不是诈骗平台

承受的风险:中、高

比平衡型更偏向于追求收益,乐于撸毛,找渠道返利。此时,你可以不看背景、也可以没有资本市场的认可,甚至你信息披露都没做到位,各种备案要求的证也还没来得及上。但有一点,万万不能忽略,那就是能赚钱,能赚钱,能赚钱!说三遍!

想必大家都清楚,开平台的本质是什么,赚钱啊!当一家公司有足够的盈利能力,那未来什么都会有。当然,这需要建立在拥有牢靠的资产端并且有足够清晰的业务模式上面。举个例子,为什么现在以租代购的车贷模式这么火?为什么早前校园贷,现金贷的利润这么大?(当然现在被禁止了)归根结底是因为其模式新、不得不说人为了赚钱就是聪明。解释一下,小六并不是拥护现金贷这类的模式,我也知道他害人不浅。但确实能帮助平台赚到钱,远的不说,你我贷17年从事现金贷业务,结果17年财报下来,净利润4亿。你说他在17年会跑路吗?会暴雷吗?在风口上的平台是绝对不会做蠢事的。

所以激进型投资人在论证前,还需观察平台盈利能力以及是否有优质的资产端。如何判断平台的资产端是否优质呢?举例来说,你是借款一群有真实还款能力的个体工商户,他们可能是卖菜的,可能是开杂货铺的,也可能是卖鸡蛋饼甚至开美甲店的好。还是愿意借给每月拿固定死工资,预支两三个工资去买苹果电脑的白领好呢?小六我认为,要说现金流,肯定是那些个体工商户好的多的多,他们借钱很大程度可能是生意周转,有实体门店在,他们不还钱除非是生意不想做了,在无形中增加了抵押。

但小白领不同,冲动消费后还款的意愿会大大降低,较大概率可能会发生逾期,工作我可以辞了,换个地方上班,天大地大,你平台要找我也有一定难度吧。所以现在个人小额信贷中,逾期率都不低,同时催收成本也高。所以,平台都是通过以量覆盖坏账的策略来运营的。没有一定规模,还真难做起来。

在说,同样汽车金融。你是愿意借款给买车的人好,还是卖车的人好呢?不多剖析这个模式如何,就在意愿上,一个是正面积极的,一个是负面无奈的,就像买房和卖房的一样。

同时,还可以从数据披露的维度来参考。平台各渠道放羊毛,意味着运营成本高。在数据层面上会看明显看到,新投资人的增长。但平台目的是要把这些吸引进来的新人转化为老人的,当平台转化工作做的不好,或者吸引进来的都是撸一把就跑的,那在数据层面会看到老投资人依旧是这点,甚至略微下降,而新投资人大起大落(有活动和没活动时的区别)

那这样,面对高昂的运营成本,平台很难长期维持下去。所以,激进型投资人更要注意以上这些问题。

结合通篇内容,小六想要阐述的一个观点就是。投资没有绝对安全,当然也没有绝对的分析攻略。每个人都有着不同的风险偏好及投资意向。而我们要做的就是,把这些安全性维度给列出来,找出真正能够对自己有帮助的维度来加以论证,同时根据投资期限的长短来决定是否投资。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号