本文共字,预计阅读时间。

目前3C消费金融市场一方面要应对手机销量下滑、人力成本高昂的问题。另一方面还面临着实力强劲的抢食者:花呗这样的互联网巨头和银行信用卡的客群也在不断下沉,一场恶战在所难免。

去年,3C消费金融一度从大热的风口跌落,行业洗牌,大量公司撤退,前端销售被裁。

如今一年时间过去,线下3C分期境况如何呢?哪些公司死去,又有哪些公司起死回生?

从百花齐放到一枝独秀

在线下3C消费金融最热闹的时候,一家只有几十平方的手机门店里挤着四五家分期公司的业务员,五颜六色的宣传物料占据了门店的各个角落。

佰仟金融开设在手机店中的柜台

比起当时的白热化,现如今的3C消费金融市场则显得萧条很多。

还坚守在市场上叫得出名字的分期公司就只剩下捷信、马上、达飞、买单侠、佰仟这几家,而其中捷信处于绝对优势的地位。

“现在我们店就只有捷信和即有两家,即有一般只能办我这边没通过的单子。”一位捷信的前端销售小婷告诉我们。

目前,全国大部分门店几乎都和小婷述说的情况相同,门店里只分布了一两家分期公司,而捷信则可以毫无压力地拿到首单。

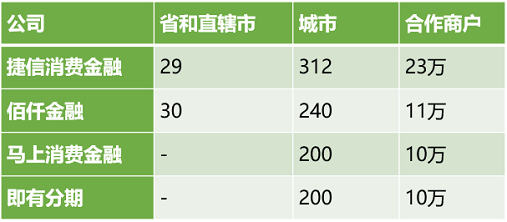

分期公司展业情况(根据网络公开数据整理)

在之前那场分期公司的拉锯战中,无数小公司直接湮灭,剩下的几家也都元气大伤。撤离的撤离,转型的转型。

要论市场占有率,曾经无限接近捷信老大稳坐老二位置的一定是佰仟。这家成立于2013年的公司曾以极其激进的姿态蚕食着捷信建立的线下王国。

一般来讲,分期公司和商户是互惠互利的关系,但分期公司多了之后商户就有了选择。如何赢得商户的青睐则成为业务开展的重点。

商户本身其实是逐利的,因此实际影响商户选择的主要有三点:

1.商户返佣;2.前端销售人员配置及服务;3.公司产品:利率、通过率、稳定性等。

后两点捷信都有一定的优势,佰仟就从第一点下手,通过给予商户高额返佣的模式快速抢占市场。

快速铺开市场的同时,佰仟也受到了一定的诟病。不少行业内人士反映,佰仟此前存在着人员管理混乱的问题。

就在去年年中,佰仟开始大规模裁员,和老朋友哈尔滨银行的合作关系也变得扑朔迷离。

除了资金问题之外,线下3C相对较为微薄的盈利和较长的盈利周期也让大量公司转移了业务重点,另一家持牌系马上消费金融就是一个例子。

在线上小额现金贷随便瞎放赚的盆满钵满时,做场景的公司辛苦深耕线下,却只能拿到零星的利率,说不眼红都是假的。

劣币驱逐良币的现象在2018年尤为明显。

因此去年马上消费金融开始主推马上贷、安逸花等多款线上现金贷产品,而线下3C虽然还在做,但已经不是其重点业务了。

“有场景没盈利,现在3C还是我们的战略重点,但不是目前的业务重点。”一位马上消费金融的员工告诉森林学苑。

除了部分公司涉足现金贷外,还有不少公司往其他场景转型。

例如小牛分期就转型医美等服务型场景,而佰仟、买单侠也一度涉足医美场景。

更多的公司则是“一月游”的存在。在消费金融大热时,大批苦寻转型方向的P2P一窝蜂地涌入3C消费金融市场,发现风控控不住、油水也不多,又迅速撤离。

一轮洗牌之后,市场上还昂首挺立的就剩下老大哥捷信了。

低迷的市场,焦虑的销售

对手的减少并没能减轻前端销售身上的压力,恰恰相反,销售们都陷入了单量少的困境之中。

前两年3C消费金融的爆发其实搭上了二三线城市换机潮的顺风车,vivo和OPPO疯狂的线下扩展也为消费金融产品提供了载体。

而如今,智能手机销量本身已经陷入了低迷,分期的单子自然也少了。

调研报告显示,2018年第一季度,中国智能手机出货量为8187.0万部,同比下降27.0%。事实上,从2017年开始智能手机市场就已经开始趋于饱和,销量下滑。

手机行业在经过了十余年的爆发性的增长之后,已经进入了冷冻期。

更恐怖的是,智能手机的寿命正随着技术的进步不断延长,这意味着用户的换机周期也会越来越长。2017年第三季度中国用户换机周期达22.1个月,创造历史高点。

一位捷信的前端销售甚至向森林学苑抱怨,“现在的手机质量太好了,都用不坏谁还来买新手机啊。”

在手机销量低迷的情况下,越来越多的线下连锁店入不敷出,只得采取关店策略。分期公司的单量自然也受到了影响。

原本一个前端销售人员每个月大概能办20单左右,而如今这个数字已经下滑到了十几单,保底都非常困难。

这样的情况之下销售们的薪水自然也不断缩水。在2016年前端SA都能拿到近万元的高薪,如今大部分销售则只能拿到3000元左右的底薪。

面对低迷的手机市场,销售几乎都陷入了前途未卜的焦虑之中。

同时,即使是在去年的裁员风波中幸存下来的销售,依旧面临着随时被公司辞退的风险。

此前,我们曾报道过捷信推出的ALDI模式(捷信中国尝试转型:全国推广ALDI模式,前端销售恐将淘汰 | 森林学苑)。“奥迪”模式就是捷信对线下人力的精简。

而捷信还给销售定下了每个月“15单”的最低线,达不到任务的销售只能自己走人。因此人效不高的前端销售都面临着被淘汰的命运。

除了业绩之外,风险把控也越来越严。一份前端销售表示目前公司的回访电话非常细致,一有不对就辞退。

“这根本就是变相裁人。”这位销售对此愤愤不平。

“早上去打个卡,然后就可以回家睡觉了,有单子店里再电话通知我。”另一位分期销售告诉森林学苑,现在他几乎以消极怠工的方式应付这份工作。

事实上,不少销售都在本职工作之外干起了兼职,更多人则已经离职或开始谋划转业方向了。

曾经斗志昂扬如同打了鸡血的他们,如今却都蔫了一般,对行业失去了信心。

收割果实的捷信

那线下3C的市场真的没有价值了吗?答案是否定的。

从近几年的统计数据来看,线下渠道智能手机的出货总量比重稳定在80%左右,远超线上。

同时,线下3C场景中消费金融的渗透率依旧非常低,还有非常广阔的市场空间。

而相比线上现金贷那批“撸口子”人群,线下流量的质量也要好得多,爆发系统性风险的概率基本为零,最大的风险依旧是中介套现问题。

一般来讲,进入线下3C消费金融市场的公司都要经历四个阶段。

第一阶段:模式验证

分期公司几乎都会以局部试点的方式进入市场,而每一家新进入市场的分期公司都是中介眼中的一块大肥肉。

在大概半年的时间里,分期公司将面临大量的黑产攻击,需要不断调整自己的风控策略。而死在这个阶段的公司也非常之多。

另一部分公司则艰难地活了下来,防住了中介的大规模套现,确定了这个业务模式的可行性。

第二阶段:全国推广

在局部试点成功之后,分期公司则会在全国开始复制模式。而在不同的地区,则会遭遇各种各样不同的欺诈问题。

中国地大物博,这也意味着每个地方都有自己特色的套现模式。公司在这个过程中还要踩一些坑,教一些学费,才能存活下来。

第三阶段:内功修炼

前两个阶段都是面向用户,识别外部欺诈。第三个阶段则在于公司对内部人员的管理,包括对销售人员和商户的防范。

内外勾结套现一直是线下3C分期公司的痛点所在,如何建立一套完善的防控体系及人员管理制度来抑制住内部欺诈也是分期公司需要跨过的一个坎。

第四阶段:稳健发展

在经历过前三关之后,分期公司基本已经建立了一套完善的运营模式和风控体系,能够较好地识别欺诈,开始步入稳健发展的阶段。

而现如今,捷信就已经步入了第四阶段。在外功和内功都已经修炼成熟的情况下,捷信面临的则是成本优化、提高运营效率的问题。

捷信、招联2017年盈利对比

如果和纯线上模式的招联消费金融对比可以发现,虽然两者净利润差不多,但捷信的营业收入是远超于招联的。

目前捷信中国的员工已经超过8万名,所以其优化成本的第一步可能就是精简线下人员。

前文提到的“奥迪”模式和“15单”最低单量的规定都印证了这个猜测。

但是“奥迪”模式和捷信本身用大量销售人员筑成的护城河是相悖的,所以如何推进、能否成功都是一个未知的问题。

前几天捷信又重新推出了“008”产品,这次要反向收取商户6.5%的佣金。而面临如今捷信的强势地位,商户也只能选择乖乖合作。

在赢得了那场持久战之后,捷信开始从胜利果实中攫取更多利润了。

虎视眈眈的抢食者

虽然目前市场上是捷信一家独大的局面,但3C这块肥肉依旧会有玩家前仆后继地进场争夺。

去年年底监管政策的出台意味着现金贷的道路被彻底堵死,而场景又重新回归到大家的视线之中。

有行业内人士透露,佰仟和马上消费金融都在全国各地招兵买马,计划着杀回市场。虽然市场还没有动静,但大家都期待着一场盛大的回归……

一位上海地区的捷信销售告诉森林学苑,马上消费金融已经开始在上海地区招聘人员,马上就要进入市场了。

马上消费金融委托地推公司前海雪球正在大量招聘上海地区销售

这两家公司本身就已经深耕线下3C消费金融市场多年,对业务早已非常熟悉,也积累了一定的市场渠道,杀个漂亮的回马枪不是问题。

当然这两家公司还在上文所说的前三个阶段苦苦挣扎,在运营效率方面依旧无法与捷信匹敌。

拿催收来举例,捷信在每个地区都驻扎着专门的催收人员,在用户逾期90天-120天这个阶段,当地催收人员可以发催收函。这对逾期用户有着很大的震慑力。

而捷信这么做的本钱就是它的全国业务铺得非常广,但对其他分期公司来说养一个当地催收几乎是不可能的事情。

所以对于佰仟和马上消费金融而言,即使是重回市场也难以撼动捷信的地位。

而且只能继续通过铺设大量的前端销售人员来抢夺市场,这就意味着一笔不小的人力成本。

除了意欲回归的老对手外,捷信其实还面临着支付宝和信用卡这样的潜在竞争对手。

此前一直瞄准白领客群的花呗和信用卡在白领市场趋于饱和的情况下,客群也在不断地下沉。

早在去年花呗就已经开始布局线下商户,也有不少手机门店开通了花呗。

但花呗的打法是通过线下支付来积累用户数据,给用户预授信。这也导致了它向下渗透的速度非常缓慢,所以短时间内花呗对线下分期公司几乎没有威胁。

而信用卡目前则偏好通过线上获客,且在国家对其利率、坏账的管控之下,信用卡并不会也很难去触达真正的底层客群。

所以虽然面临一些对手,但捷信在线下3C筑下的壁垒在短期内依旧非常牢固。

结语

去年的洗牌之后,线下3C消费金融市场进入了捷信一家独大的局面,而且短期内都没有对其造成威胁的存在。

现阶段,线下3C消费金融市场的最大痛点在于无法摆脱的“人海战术”。

若能通过技术方法对其获客方式进行变革,极大地减少前端人力成本或是提高人效,则能开辟一条广阔的新路。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号