本文共字,预计阅读时间。

从2017年下半年开始,互金行业迎来了一次上市潮,截至2018年3月,中国境内共有11家互金公司直接在美股和港股上市,这11家公司中有8家为P2P网贷平台,详细境外上市现状分析见《境外上市平台现状剖析:盈利飙涨超三倍(表)》。针对这8家P2P网贷平台的上市概况和上市前后的相关举措,本文整理分析了美股、港股两地市场的上市门槛及流程,分析总结了境外上市给P2P网贷平台带来的机遇和可能面临的风险。

一、两地上市门槛对比

美股市场细分明确,港股要求较宽松

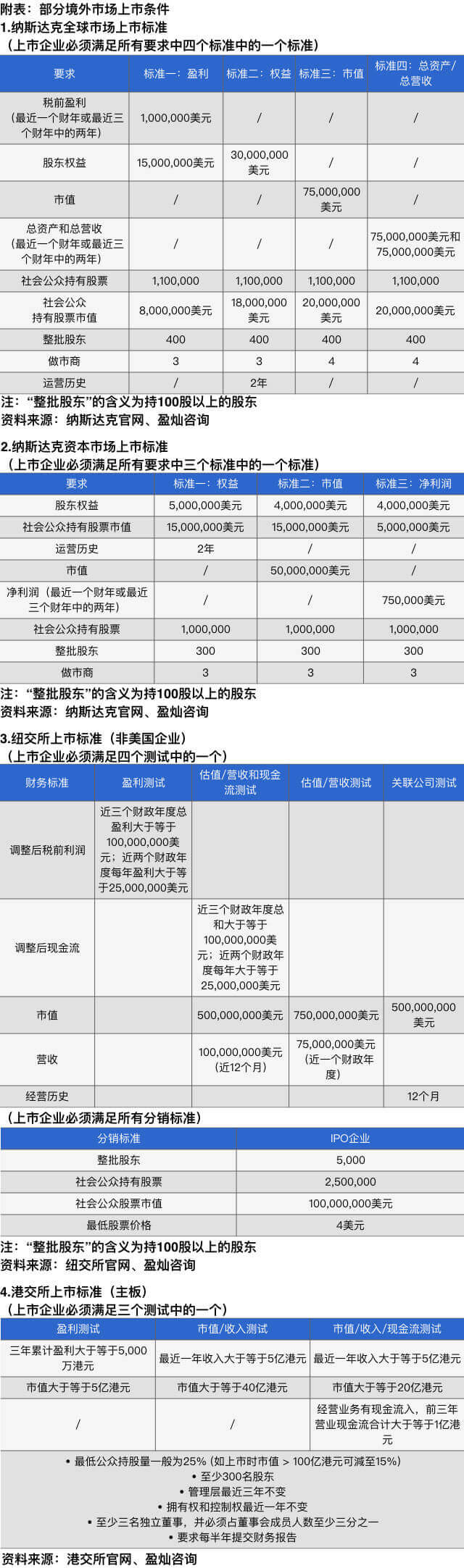

美股市场细分层级较多,纳斯达克旗下有纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场,上市门槛从高到低。纽交所针对美国企业和非美国企业有不同的上市要求,非美国企业的上市门槛高于美国本土企业,纽交所对非美国企业设置了现金流和营收的要求。纳斯达克全球精选市场对美国本土企业的上市要求与纽交所相近,除此之外,纳斯达克全球精选市场还对现金流、营收及资产有一定要求。

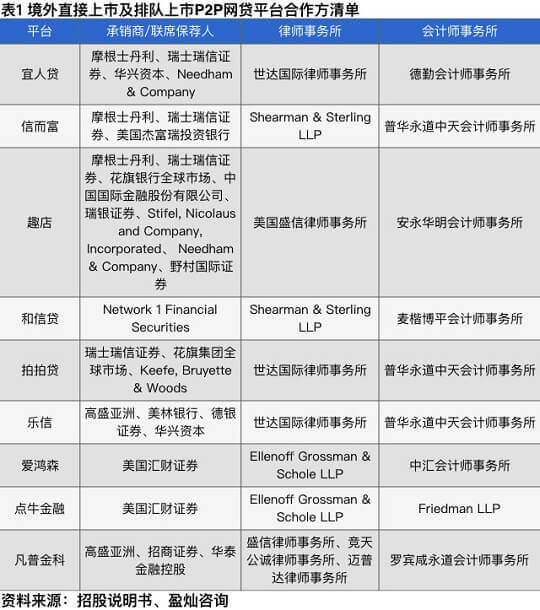

截至2018年3月,境外直接上市的P2P网贷机构中,宜人贷、信而富、趣店、拍拍贷于纽交所上市,而和信贷和乐信则在纳斯达克全球市场上市,爱鸿森及点牛金融的上市市场为纳斯达克资本市场。对比美股直接上市的几家P2P网贷机构的财务数据及美股市场准入门槛,也有出现企业不完全满足上市标准也成功IPO的情况。

相较于美股市场的多层细分,港股市场分为主板和以中小企业为主体的创业板。主板满足盈利测试、市值及收入测试、市值收入及现金流测试中的一个即可。创业板对企业的现金流和市值有要求,对盈利则没有设置门槛。值得一提的是,2018年4月23日爱钱进母公司凡普金科向港交所提交招股说明书排队上市主板,成为港股第一家申请直接上市的P2P网贷平台。

对比两地市场,港股无论从财务方面、股票流动性方面还是公司治理方面,上市的要求都较美股市场宽松。境外上市条件详见文末附表。

二、两地上市流程对比

港股市场流程相对简易

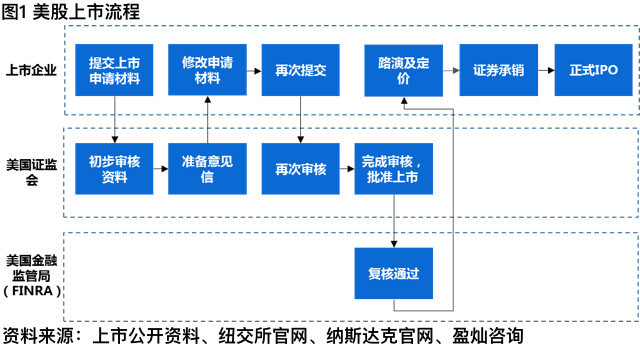

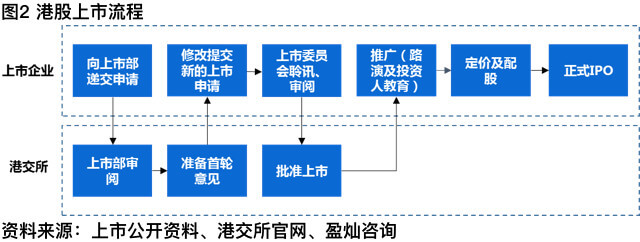

不管是在美股市场还是港股市场上市,上市前的准备对于上市企业都异常重要。在上市筹备期,企业需要聘请专业的中介机构和顾问团队筹备上市事宜,这些中介机构和专业顾问包括承销商(一般为投资银行)、外国及本地律师、会计师等。这些专业顾问会对上市企业的商业模式、财务情况和法务情况等进行尽职调查,协助企业准备申请上市的相关材料。港股市场采取保荐人制度,上市企业需寻找合适的保荐人对上市申请和发行负相关责任,并起到一定的信用背书作用。

对比两地市场的上市流程,港股市场相对简易。而在美股市场,所有注册登记发行股票的企业都需要通过美国金融监管局(FINRA)的复核才能正式上市。美国金融监管局的主要职责为保护投资者权益确保市场廉正及诚信,并对投资银行的运作进行规范约束。在美国金融监管局的复核中,会对承销商的运作及佣金情况进行评估和审查。

不管是美股还是港股,首次递交申请材料后,一般在两周内会收到证监会或交易所的意见信。根据意见信修改补充申请材料直到审核通过也是一个较为漫长的过程,这期间少则提交两三次,多则七八次。受该过程影响,上市的时间也没有一个具体的排期,取决于上市企业对上市申请材料提交和修改的质量和速度。

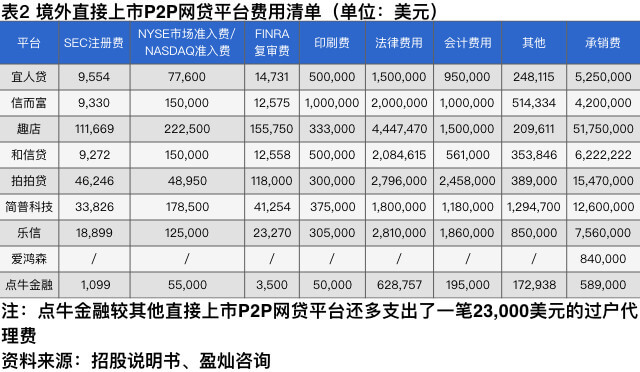

在费用方面,纽交所和纳斯达克向上市企业收取上市费用和年费。上市费用是发行股票时收取的一次性费用,里面包含25,000美元的固定申请费和根据发行股票数量而定的发行费。而年费则是每年根据上市企业发行的股票数量而定的浮动费用。纳斯达克全球精选市场和全球市场收费标准一致,纳斯达克资本市场由于交易体量较小,收费标准也略低。

除了市场准入费外,上市企业还需要支付SEC注册费、FINRA复审费、印刷费以及付给承销商、律所和会所的费用。从几家美股直接上市的P2P网贷平台的IPO费用明细来看,P2P网贷平台上市成本并不低,这其中付给承销商的费用支出最大,一般占总融资规模的7%。和信贷承销费用占总融资规模比为12.4%,而趣店则为5.75%。IPO总费用约占总融资规模的10%-20%。港交所对新上市企业收取一次性申请费用500,000港元和交易所参与者月费2,900港元。

三、境外上市的机遇与风险

1. 良好的信用背书和品牌效应

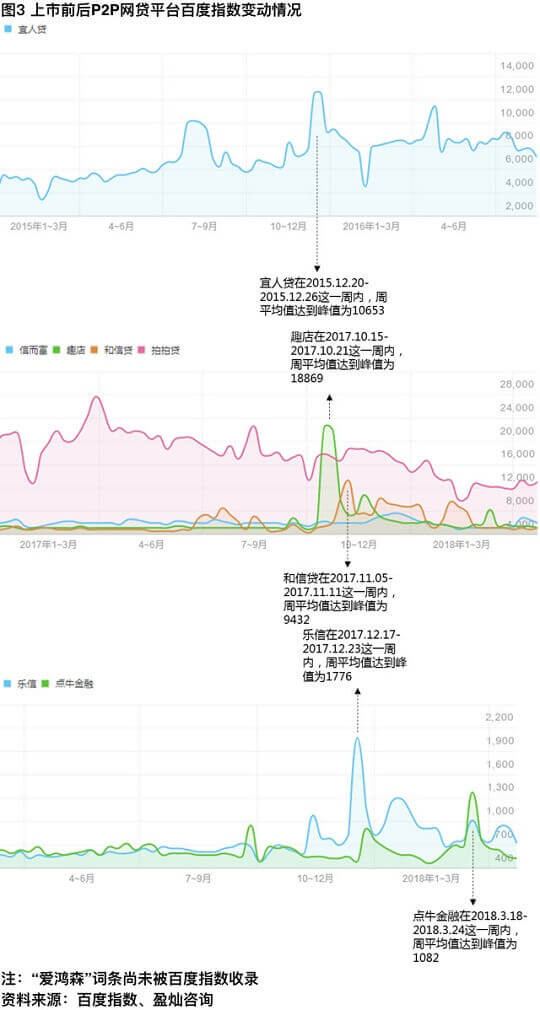

国内P2P网贷行业目前正处于整合动荡期,一方面在强监管的环境下,许多不合规的业务开始慢慢被清退;另一方面,大部分P2P网贷平台都在积极整改备案寻求可持续发展。在这个特殊时期,投资人对整个行业和平台多处于观望状态,上市这一举措能为平台提供良好的信用背书,提高平台的品牌认知度和公信力。从已实现境外上市的几家P2P网贷平台的百度搜索指数来看,大多数平台都在正式上市的一周内达到峰值,可见上市可以带来短期的品牌曝光。所有境外上市的P2P网贷平台也都抓住了上市这一重点事件,多渠道进行新闻曝光。除了正式上市时的相关宣传,上市企业在每季度财报公布时也会进行一定程度的曝光。

强大的品牌效应可以带来一定的投资转化率,部分平台在上市后通过一系列的内容宣传,吸引了更多投资人的关注,成交量也有所上升。但这种品牌效应带来的转化并不适用于所有平台,且转化有一定的时效性。宜人贷在上市后一个月成交量、投资人数和借款人数都有明显攀升。和信贷在上市当月成交量增长明显,后续三个月也保持稳定。而对于拍拍贷来说,上市后一个月成交量、投资人数和借款人数均有一定程度的下降。爱鸿森和点牛金融均在2018年3月上市,单从上市前3个月的数据来看,并无明显变化。

2. 受政策影响较大,后续股价走势风险难测

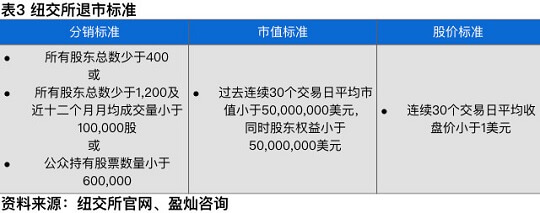

目前实现境外上市的几家P2P网贷机构股价表现均不算亮眼,且多数受政策影响下跌明显,说明市场普遍对其信心不足,持观望状态。由于目前备案迟迟未落地,监管层态度不明朗,后续股价走势或将持续低迷面临更多风险。而美股市场对表现不佳的股票采取一定的清退政策。纽交所对所有上市企业设定了持续上市标准,如果不满足持续上市标准,纽交所则会启动退市程序。而纳斯达克则有专门的上市资格审查部门(Listing Qualifications Department)审核已上市企业是否持续满足原有上市要求,对不符合上市标准的企业发布退市通知和公开谴责信。相比美股相对严格的清退政策,港股在退市制度上较为宽松,主板上市企业须有足够的业务运作,或拥有相当价值的有形资产及/或无形资产,才可以继续上市。若交易所认为一名发行人或其业务不再适合上市,交易所也将采取退市措施。针对创业板企业,交易所可在任何情况下及于发行人的证券已持续停牌一段时间而发行人并无采取足够措施令证券复牌的情况下,取消发行人的上市地位。

3. VIE架构面临挑战

VIE架构为可变利益实体(Variable Interest Entities),指境外注册的上市实体与境内的业务运营实体相分离,境外上市实体通过协议的方式控制境内的业务实体,境外上市实体在海外市场实现融资,而境内业务实体则负责国内业务运营。截至2018年3月实现海外直接上市的P2P网贷平台都是采取VIE架构上市,但是VIE架构目前仍处于监管灰色地带,无明确法律文件保护,面临一定的政策风险。除此之外,由于VIE架构下的企业需要大量的把境外上市实体获得的资金转移到境内运营实体中,故会面临国家外汇管制的风险。境内运营实体利润和成本的转移也会带来一定程度的税收风险,可能存在重复收税和少交漏交的问题。

4. 员工股权激励或影响当期利润

员工股权激励对于股价来说一般是利好消息,但是在财务处理上可能会造成当期利润的减少,在行权日前的等待期内的每个资产负债日,企业都需要按照一定的分配方法将预计付出的差价分摊计入成本中,故会影响当期利润。

总结

P2P网贷平台扎堆境外上市代表着行业已逐渐获得资本市场的认可,进入成熟发展期,备案政策的落地将约束行业朝着更为健康和合规的方向去发展。在此关键时期,平台需要评估自身的运营实力和可持续发展能力,充分了解境外上市可能带来的风险和国内政策的影响力,选择适合自己的融资方式。平台未来的发展潜力取决于平台自身的实力,只有自身实力过硬,境外上市才能是锦上添花。(盈灿咨询 姜雨辰)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号