本文共字,预计阅读时间。

与过去传统产业中的行业巨头不同,新一代互联网巨头的发展没有了边界的束缚。它们成长速度之快、产品线之多、布局面之广、总体量之大,已经很难用统一的标准来做估值判断。换言之,我们从任何一个单一维度或者切面来“诊断”这些企业可能都是片面,甚至是错误的。

蚂蚁金服一季度亏损,可能是近些天唯一能与小米上市和“腾讯没有梦想”争夺流量的话题了。

作为行业里为数不多早早就实现盈利的巨头,蚂蚁金服算是一个“异类”。除了之前靠着在线借贷业务“上岸”的一批P2P平台之外,业内绝大多数的新金融平台都还在盈利边缘努力挣扎。

同样从互联网巨头上市主体中拆分出的京东金融、百度金融都离盈利还有很远的路要走,但蚂蚁金服每年却都向母公司提供着不菲的利润。但没想到,如今蚂蚁也开始亏损了。

从盈利到不盈利,这个反差自然又引来了一番热议。

亏损的数据出自阿里巴巴2018财年财报(注:财年与自然年不同步,从每年的4月1日,至第二年的3月31日),根据阿里巴巴财报披露的数据,可以测算出蚂蚁金服2018财年的税前利润为91.84亿元(约14.64亿美元)。

尽管这个数据相较于其2017财年的税前利润(55.62亿元)增长了65.12%,但如果看季度表现,蚂蚁金服2018年一季度实际上是出现了罕见的净亏损。

关于这一点,财报里也做了说明,这个亏损是由于蚂蚁金服一些指向未来的投资(主要是加大了投入和布局以获取更多的用户),使得其在本季度支付给阿里巴巴的特许权使用费和软件技术服务费收窄。

1

有意思的是,这段时间,投行们却一再上调蚂蚁金服的估值。

先是巴克莱银行将对蚂蚁金服的估值从1060亿美元上调至1550亿美元,上调幅度达46.23%。接着,安信证券也在一份关于蚂蚁金服的研报中将其估值上调到了1600亿美元,这都还没有到顶。

我目前看到研究机构给出的最高估值已经达到1641亿美元(来自兴业研究的一份报告)。按理说,资本市场对数字最为敏感,但为什么却在这一时间反而一再上调对蚂蚁的估值。

询问了一些投资人和分析师,首先说,大家对于这类新经济、新金融企业的估值方式从来没有达成一致。但无一例外,大家对于蚂蚁金服这次短期盈利的下降似乎并没有那么敏感。

就像馨金融在《新金融巨头一年估值翻番的秘密》中提起过的,新金融巨头加速向科技公司转型,其营收重心正在从to C的金融服务收入转向to B的科技收入,也就是商业模式正在从金融公司向科技公司靠拢。

我们可以看一看,蚂蚁金服在过去一段时间对业务进行了哪些调整和布局。

从内部来看,随着过去半年全行业整治深化,不少业务都在合规和调整的过程中。

一方面,消费信贷业务开始加速打造开放平台,在《2018消费金融行业新趋势》论坛上,蚂蚁金服表示将探索由金融机构自主风控辅以蚂蚁风险评估的模式,审批额度由机构决定,蚂蚁将从中收取一定比例的技术服务费;另一方面,理财业务去金融化与平台化转型并行,从单纯依靠“自己人”天弘基金转而接入不同的基金公司。

当主要业务都处于消化存量的模式切换期时,相关业务收入及利润的下滑不可避免。中信证券在其最新的一份研报中分析称,这是一种“以短期投入换长期空间”的策略。

这种策略的执行同样也体现在外部投资方面。随着金融科技与新经济、新零售的相互连接越来越多,蚂蚁金服的对外投资布局频繁,推广力度不断加大。

2018年至今,蚂蚁金服的总投资额已经超过百亿美金,而在一般公认会计准则下,投资主体市场价值的提升并不能体现,因此投资额越大,体现出的亏损金额也就越大。但是这些公司未来的潜在收益与协同效应,远超过我们的想象。

2

“去金融化”必然导致的结果就是收入结构和利润来源发生变化,相应的估值逻辑与考察指标也与以往大不相同。比起单纯金融行业更看重净利润、参考P/E的估值逻辑,用户数和收入规模将成为更关键的因素。

因此,我们也看到,从2017年四季度开始,支付宝对于支付业务补贴力度持续加大,B端、C端双向高强度持续补贴。

尤其是在B端,不仅推出收钱码小商户服务,同时对于B端推广扫码抢红包给予返点补贴。而在上周末,支付宝又推出“码商成长计划”,通过“多收多赚”体系为小商家提供贷款、理财、保险以及培训、品牌升级等服务。

与此同时,随着公共出行支付场景的推广,截至到目前,全国超过50个城市的公交、地铁等都已经支持扫支付宝乘车。而支付宝预计,到年末支持的城市数将扩大至100个。

与之相应的,易观数据显示,支付宝2017年四季度移动支付市场份额从三季度的53.73%扩大至54.26%,上升了0.53个百分点。

而根据阿里巴巴财报,截至2018年3月31日,支付宝与其全球合资伙伴一起在全球为约8.7亿年活跃用户提供服务,确立了其全球最大移动支付服务商的地位。

关于占据移动支付市场份额的重要性无需再赘述,8.7亿活跃用户的价值不言而喻。这不仅关乎眼前的利益得失,更是决定未来的筹码。就过去一两年的情况来看,蚂蚁金服这场守位战赢的也并不轻松。

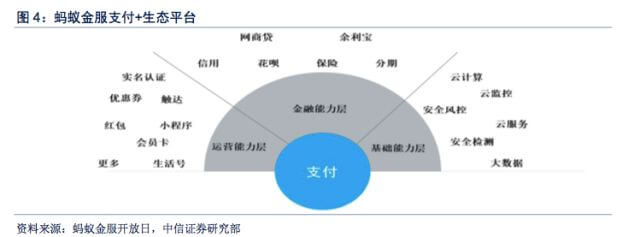

中信证券认为,蚂蚁金服的数字金融生态可以分为四层架构:最底层的云计算等基础设施、包括信用体系和风控体系在内的支持体系、包括理财、消费信贷、保险在内的产品平台以及移动支付为载体的超级入口。

其中,移动支付其实可以作为一个连接器,将产品层提供的金融能力、支持层提供的运营能力以及基础设施层提供的底层技术向生态内的合作伙伴开放。

按照这个商业逻辑和发展路径,伴随阿里新零售的发展,以及移动支付全球化的布局,这一整套生态还可以不断复制和衍生。这恐怕也是华尔街的投资者们可以忽略短期利润增减的重要原因,它们看到了更大的可能。

对于巨头而言,战略的选择、长远的布局可能远比短期的收入要重要得多。因为未来战争,永远都要准备于当下。

(微信公众号:Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号