本文共字,预计阅读时间。

2018年5月11日下午,清华大学五道口金融学院与中华股权投资协会主办的 “第四届清华大学投资者训练营”活动迎来尾声。安永审计服务合伙人黎宇行向在场学员分享了关于企业上市的从业经验。

一、上市目的地的选择

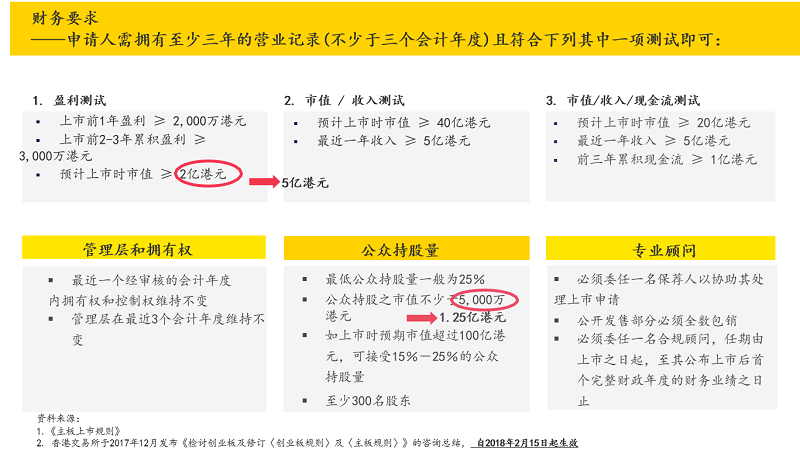

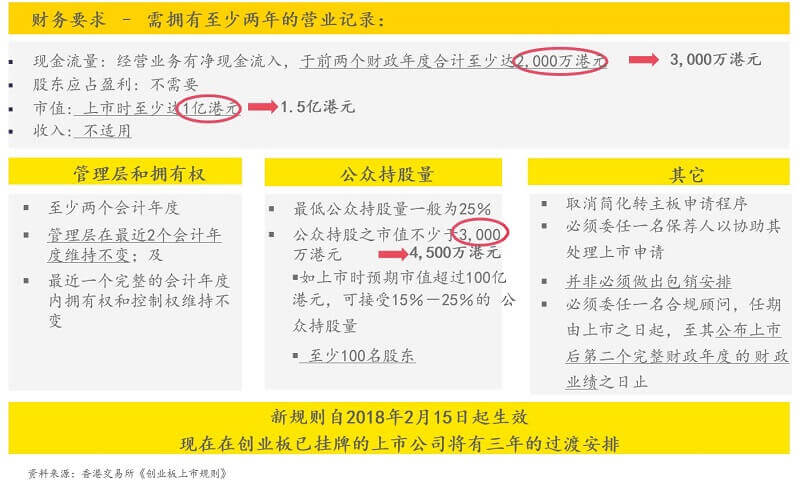

国内企业上市比较多的就是A股、港股和美股,之前还有澳洲和德国,这些都出现过,但是主流还是这三个市场。另外一个板块就是创业板,创业板要求营运的现金流入不少于3000万港币,创业板以前是过度性的,但是今年开始,使用的条例跟主办是一样的。以香港为例:

香港主板上市的基本要求:

三个市场比较来看,如果是一个亏损的企业,A股出了新的规定,大部分企业是没有办法做的;去香港和美国的话,可以使用的是收入+市值+现金流量,如果是平台类的公司,在美国所获得的投资人青睐更多一些,近两年在香港的获得也会多一些,总体来说比国内的估值会好一些。

二、安排时间表

港股和美股时间是相对固定的,现在通道里面的钱比较多,所以从启动开始到完成上市,8到12个月的时间是比较常见的;A股相对要求严一些,特别是财务方面;港股和美股时间会短一些。

现在我们的客户,有港股、A股和美股的,我们首先会请有经验的律师梳理整个基本法律合规的问题。第二会请财税人员看现在的财务跟上市地的财务要求有没有差别。完成这两项以后就可以开始评估时间表了,到底公司在合规方面和财务指标方面还有什么差距。

三、上市关注重点

第一,重组。我们主要关注海外相关的,因为重组有两种,一种是H股,一种是N股,另外还可以用红筹。现在H股比较大的问题就是国内的部分是不流通的,即非全流通,所以会导致境内的股份部分没有办法变现。

• 香港H股上市。

• 红筹架构上市。

• VIE结构 (Variable Interest Entities)。

第二,财税规范。在财税规范的情况下,我们经常要考虑一些问题,包括盈利能力、收入确认、成本费用、税务、独立性及关联交易、业绩连续计算、资产质量、现金流量、内部控制、募集资金投向等。

• 企业合并。企业合并的内容、合并依据、合并涉及的资产情况、交易定价依据、会计处理方法合规性、税务处理的合法性等。

• 收入确认。企业确认收入的方式应当反映其向客户转让相关商品或提供相关服务的控制权;确认金额应当反映企业因向客户转让商品或提供服务而预期有权收取的对价金额。

• 成本核算。主要看核算的合理性、真实性、完整性。

• 研发费用及无形资产。

• 员工及社保问题。

• 股份支付。

• 关联交易。主要考虑是不是完整披露,价格是不是公允,关联交易比例是否过高。

第三,税务。考虑上市地点候,税务是其中很重要的考虑点。以下企业首次公开发行流程图,有准备阶段、监管审查和完成上市阶段。上市过程,实际上是历年累计的税务处理,一般来说,上市

主体的优化目标,都是为了能降低未来的利润返还和现有的税务优惠。

第四,上市前进行“健康体检”。公司在引入中介和券商之前,还有两个地方需要做到,一个是财务的健康体检,一个是法务的尽职调查,明白自己与上市有多大的区别、差异在哪里。做早期的健康体检成本会比较低,对于财务来说,健康体检所需要三到四周左右的时间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号