本文共字,预计阅读时间。

2014和2015年是国内互联网金融概念股热度上涨,P2P网贷行业发展迅速的阶段,也是不少上市公司扎堆布局P2P网贷行业的两年。上市公司布局P2P网贷行业的目的主要有:创新传统业务,提高产业运作效率、整合自身供应链,进行财务投资。相应地,P2P网贷平台也可借助上市公司背景提升平台的资金实力和品牌公信力。

据网贷之家不完全统计,截至2018年4月底 ,A股上市系P2P网贷平台共90家,其中15家P2P网贷平台通过平台官网、控股上市公司财务报告或互金协会官网公布了2017年经审计的财务报告。本文将以这15家平台为样本,研究A股上市系P2P网贷平台财务情况及其影响因素。

一、样本平台2017年财务数据表现差别明显

1. 营业收入存在差距,同比增幅各异

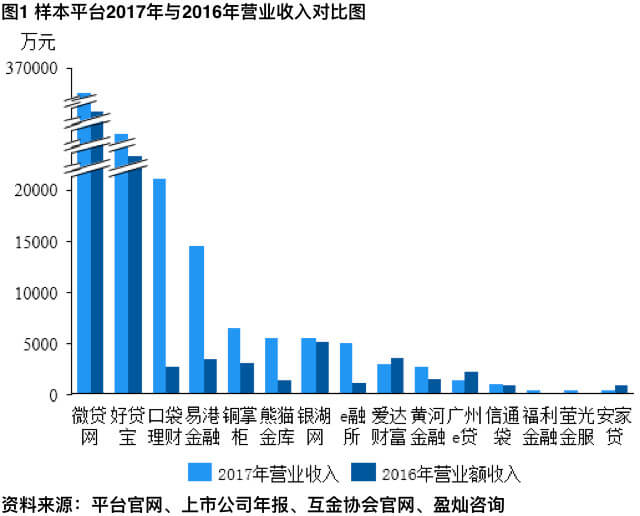

整体来看,样本平台之间营业收入差距明显,金额分布在百万元到十亿元之间。头部平台营业收入是其他样本平台营业收入的数倍。其中,营业收入达到亿元以上的样本平台有微贷网、好贷宝、口袋理财和易港金融4家,占所有样本平台的26.7%,还有4家样本平台全年营业收入仅有百万元。

使用营业收入同比增幅考量平台营业收入增长情况。据盈灿咨询不完全统计,信通袋和易港金融两家样本平台2017年营业收入较2016年有所下滑,其他样本平台营业收入较上一年均有不同程度的增加。另外,营业收入规模大的,其同比增幅未必大甚至可能出现负增长情况,影响因素一方面受营业收入基数大的影响,另一方面可能是双降限制了平台业务规模增长,进而影响到营业收入的增长幅度。

2. 净利润表现总体向好,上市公司仍可布局

净利润方面,2017年实现盈利的样本平台有13家,信通袋和e融所两家平台亏损。2017年盈利的样本平台净利润均在百万元以上,总体好于2016年盈利情况,其中6家样本平台实现了净利润的扭亏为盈。但是也有4家样本平台2017年净利润较2016年有所下滑。样本平台间净利润分化明显,净利润最多的样本平台微贷网2017年的净利润是其余14家样本平台利润总和的1.5倍。

从样本平台整体来看,P2P网贷平台盈利能力增强,上市公司选择继续追加对P2P网贷平台的投资。例如好贷宝的控股公司奥马电器在2017年进一步追加了公司投资,至此,好贷宝成为奥马电器的全资子公司。从2017年的财务情况看此举确实为上市公司带来了盈利。2017年好贷宝营业收入达5.37亿元,净利润为2.62亿元,盈利能力较强,其贡献的利润也作为上市公司的组成部分为奥马电器带来了可观的投资收益。

3. 运营费用类支出占比大,平台费用收入比率较高

样本平台的运营总成本中,费用类支出占较大比例,其中最为明显的是管理和销售费用的支出。由2017年样本平台财务报表可得所有样本平台销售费用占总成本的平均比例为28.94%,其中最高占比可达80.29%;管理费用在所有样本平台总成本的占比平均为37.72%,最高占比甚至可达86.34%。管理费用和销售费用在总运营成本中的高占比也能体现平台对自身的团队建设和产品销售方面的投入和重视。

为进一步分析样本平台盈利能力,本报告梳理了样本平台费用收入比率(销售费用、管理费用和财务费用即三费占营业收入的比例)。15家样本平台中有6家平台2017年的费用收入比率超过了70%,其中有8家样本平台超过了50%。也有部分样本平台费用收入比率达到了10%左右。值得注意的是2017年费用收入比率较低的平台2017年净利润较2016年也获得了不同程度的增长。

鉴于互联网金融平台的业务形态,营业成本普遍不高,而管理费用、销售费用等费用类支出是平台运营成本的核心组成部分,费用收入比率普遍不低,因此有效地降低费用率是平台盈利能力提升的重要举措之一。

二、P2P网贷平台财务指标影响因素

1. 平台资费标准和贷款余额共同影响营业收入

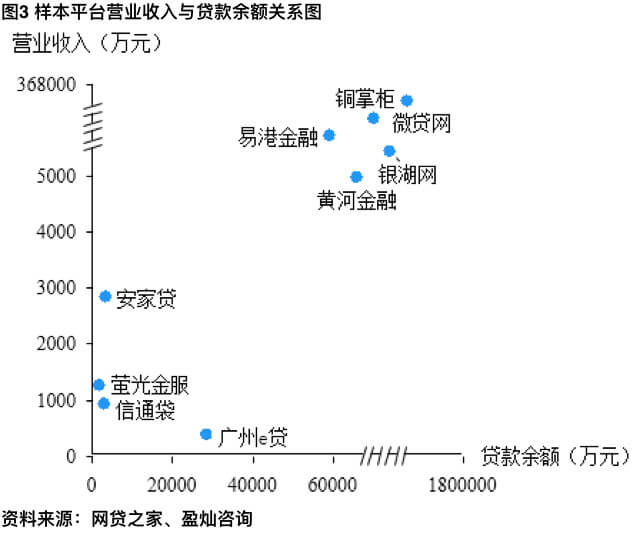

P2P网贷行业的贷款余额是影响平台营业收入的重要因素。本报告选取2017年贷款余额为研究对象,发现2017年贷款余额走势放缓,但总体呈上升趋势,同时带动了平台营业收入的增加。千万元贷款余额对应的样本平台营业收入在百万元到千万元之间,上亿元贷款余额对应的样本平台营业收入均在千万元以上。但是不同样本平台之间等量贷款余额产生的费用并不相同。从样本平台资费标准可以看出,不同标的类型、期限和债权转让方式等都会对等量贷款余额带来的营业收入产生影响。

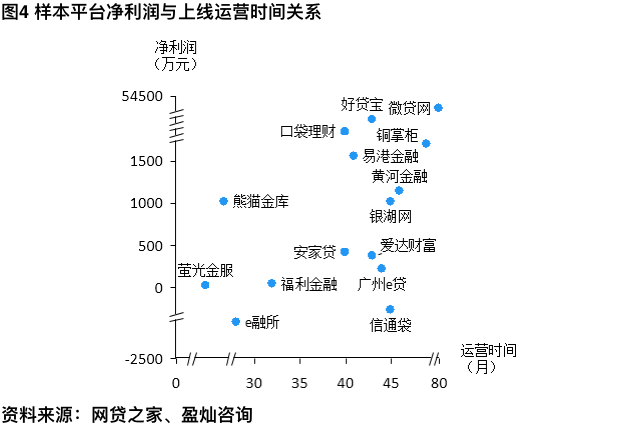

2. 运营时间久的平台盈利相对更高

从上线时间看,上线运营时间超过5年的样本平台,其净利润达到了亿元以上;上线3-4年的平台营业收入在百万元至亿元之间;上线2-3年的平台营业收入在十万到千万之间。由此可见,上线运营时间长的平台净利润也会随之有所上升。可能是平台运营时间久,积累的运营能力提升,品牌效应凸显。

3. 车贷平台营业收入较高

按照不同的主营业务类型分类,查看不同主营业务类型P2P网贷平台的财务数据表现。15家样本平台中有6家主营业务为车贷,8家主营业务为消费金融,仅安家贷涉及房贷业务。样本平台中营业收入排名靠前的样本平台多为车贷业务类型平台,其次为消费金融类平台。因此,尽管主营业务为车贷的样本平台运营总成本也相对较高,但是总的净利润较其他类型平台来说也有一定竞争力。不过近年来车贷行业的发展也造成了竞争的恶化,车抵贷业务当前偏重于线下门店模式,属于重资产类平台,资产减值损失相对较大。针对上述问题,车贷类平台需要提升服务水平,减小资产减值损失,进一步提升平台盈利能力。

三、总结

总体来看,大部分P2P网贷平台的营业收入处于增长状态,运营总成本中三费占较大比重,但净利润整体表现良好。就增长速度来说,2017年的营业收入增长速度放缓,这与2017年出台的各类监管规定有紧密联系。新的监管政策的出台要求P2P网贷平台投入部分资源来调整平台自身各项指标来寻求合规化经营,下架部分非合规产品,这就一定程度上增加了平台的运营成本,降低了营业收入。但是,营业收入会在平台整改完成后得到改善,监管完善下的P2P网贷行业平稳性也会大幅上升,有利于平台在平稳健康的发展环境中提升平台实力和业绩,这也会给布局P2P网贷平台的上市公司带来更多盈利。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号