本文共字,预计阅读时间。

一、网贷成交与贷款余额

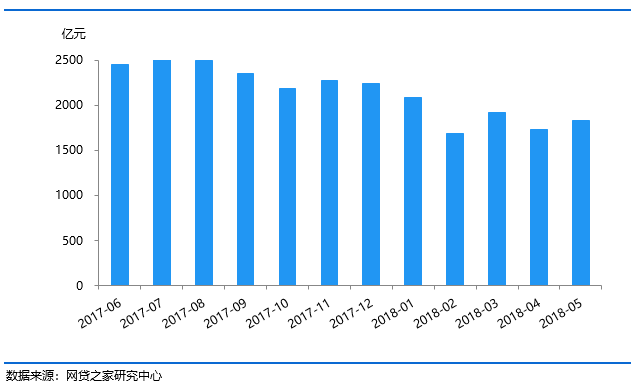

2018年5月P2P网贷行业的成交量为1826.6亿元,环比4月上升5.53%,同比下降了26.6%。本月行业成交量出现小幅回升,主要是因为本月恰逢“518理财节”,许多平台借此加大品牌宣传,投资奖励活动不断,由此不少平台本月成交量出现小幅上升。截至2018年5月底, P2P网贷行业历史累计成交量达到了71584.64亿元,突破七万亿大关。

图 1 P2P网贷行业成交量走势

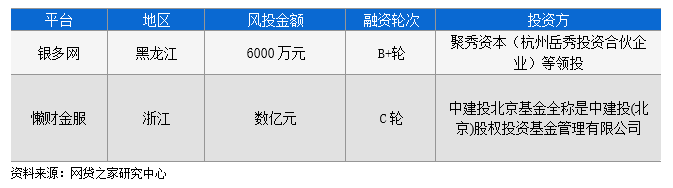

受行业政策不确定性影响,行业前几个月融资遇冷,鲜有融资事件发生,本月融资热度回温,共发生2例融资事件,资本市场的重新进入,不仅对于行业发展是利好,也能增加投资者对行业的信心。

本月融资金额最大的是懒财金服数亿元C轮融资,本轮融资主要是用于加大其在人工智能、大数据技术等前沿智能科技研发上的投入。据统计,懒财金服自2014年5月上线以来,已经获得君联资本等公司的A轮、A+轮、B轮等多轮投资。,

表1 2018年5月P2P网贷平台融资明细

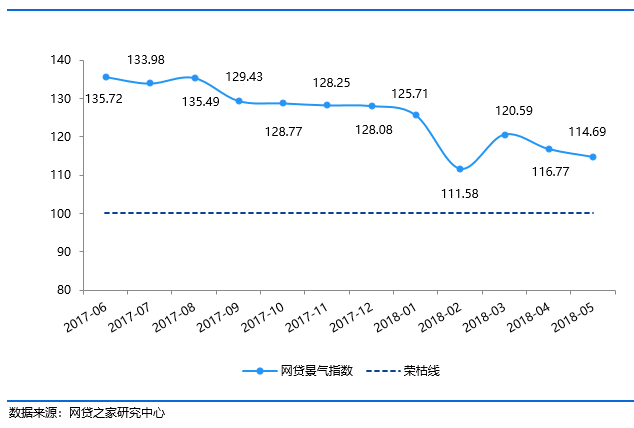

2018年5月中国网贷景气指数为114.69,环比上月出现小幅下降。或因备案登记工作顺延,备案政策不确定性增加,许多平台在消化违规存量完成的同时,自身业务规模也小幅压缩,再加上不确定性的增加,影响了部分出借人的投资决策,因此本月部分平台的成交量同比2017年5月的成交量有所下调,景气指数也随之下降。

图2 P2P网贷行业景气指数

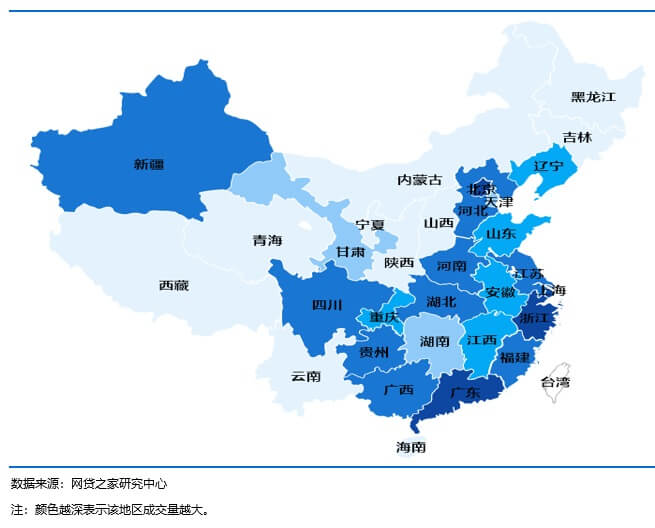

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,5月有16个省市的P2P网贷成交量环比上升。成交量排名全国前三位的是北京、广东、上海,5月的成交量分别为626.28亿元、369.18亿元、335.99亿元。北京和上海分别环比上升11.51%、13.46%,而广东本月环比下降4.95%。5月有14个地区的成交量出现了环比下降,其中宁夏、青海等5地区下降幅度超过20%。

图3 2018年5月全国各省市P2P网贷成交量

截至2018年5月底,P2P网贷行业贷款余额增至13113.91亿元,环比增加了1.06%。按照57号文件的原计划,本月应该是整改验收工作基本完成,不少平台的违规存量已完全消化,并且随着现金贷等短期项目的清理整顿,不少平台的平均借款期限有所拉长,从而行业贷款余额略有增长。如下图所示。

图4 P2P网贷行业贷款余额走势

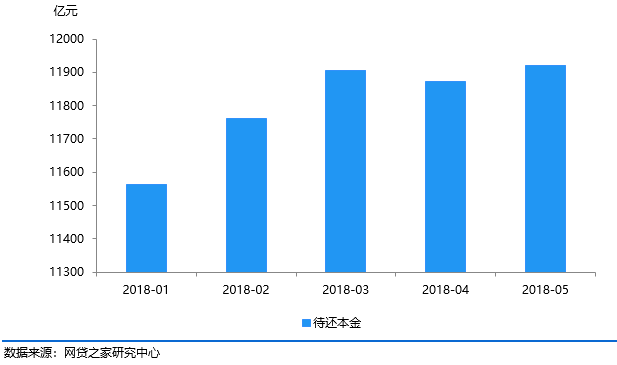

下图展示的是截至统计时点,2018年每月项目撮合完成且尚未偿还的借款本金余额(不包括利息部分),P2P网贷行业本月待还本金为11921.43亿元,较上月小幅上升,这主要是因为本月成交量的小幅增加所致,也说明行业资金流入的增加,投资人对行业发展的信心未减。

图5 2018年P2P网贷行业截至各月末待还本金

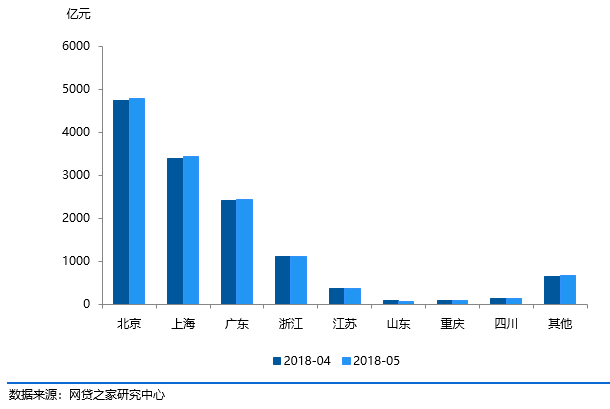

从各省市分布看,北京、上海、广东三省市贷款余额分别为4786.49亿元、3435.23亿元、2436.38亿元,三地占全国P2P网贷行业贷款余额的比例达到了81.27%。其中北京、上海贷款余额环均比上升了1%左右,广东环比上月小幅上升0.67%。

浙江5月底的贷款余额排名全国第四位,贷款余额为1119.37亿元,环比上月下降1.61%。山东贷款余额本月出现大幅度的下降,贷款余额为73.8亿元。本月全国共有10个地区的贷款余额出现了下降。

图6 主要省市贷款余额对比

二、网贷平台数量与人气

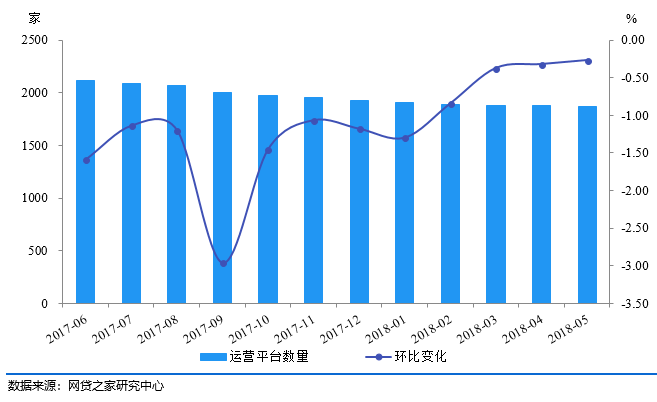

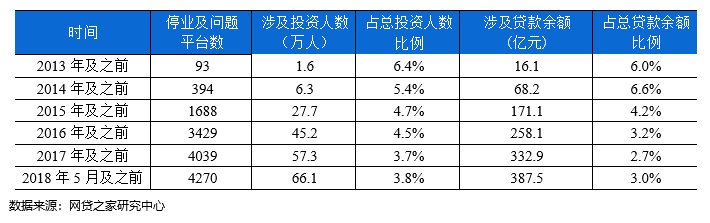

截至2018年5月底,P2P网贷行业正常运营平台数量下降至1872家,相比4月底减少了5家。据不完全统计,5月停业及问题平台数量为38家,其中问题平台10家(提现困难8家、跑路2家),停业平台28家。5月共新发现19家平台,其中1家为新上线平台,其余18家均为历史上线的正常运营平台。另有新发现停业及问题平台9家,此外有5家平台在5月重新恢复发标。截至2018年5月底,累计停业及问题平台达到4270家,P2P网贷行业累计平台数量达到6142家(含停业及问题平台)。

图7 P2P网贷行业正常运营平台数量走势

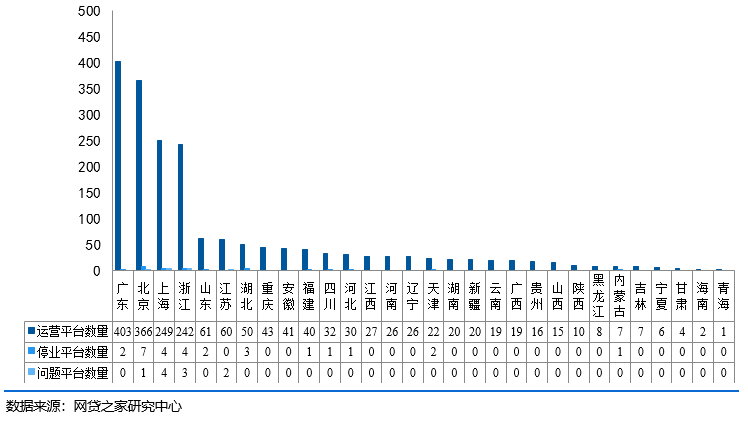

本月发现1家新上线平台,平台来自江苏地区。5月正常运营平台数量超过百家的地区仍为广东、北京、上海、浙江四个地区,分别为403家、366家、249家、242家,四个地区累计正常运营平台数量为1260家,占行业正常运营平台数量的比例为67.73%。内蒙古、吉林、黑龙江、宁夏、甘肃、海南、青海七个地区正常运营平台数量均不足10家,排名全国尾端。

进入统计的30个省市中,5月有25个省市没有发生问题平台,包括跑路、提现困难、经侦介入。停业及问题平台主要分布在北京、上海、浙江等地,其中北京停业及问题平台为8家,上海为8家、浙江为7家。

图8 2018年5月各省运营平台、停业及问题平台数量

截至2018年5月底,问题平台历史累计涉及的投资人数约为66.1万人(不考虑去重情况),占总投资人数的比例约为3.8%,涉及贷款余额约为387.5亿元,占2018年5月底行业贷款余额的比例约为3.0%。

表2 停业及问题平台统计表

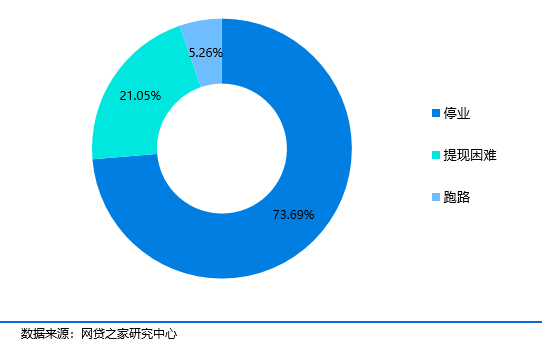

5月共有10家问题平台,28家停业平台。其中,停业类型占比最多,为73.69%。提现困难类型占比为21.05%,跑路类型占比为5.26%。

图9 停业及问题平台事件类型分布

5月P2P网贷行业的活跃投资人数、活跃借款人数分别为416.51万人、436.6万人,其中活跃投资人数环比上升5.42%,活跃借款人数环比上升7.63%。本月网贷行业人气出现了一定程度的回升,主要原因在于“518理财节”期间,平台加息、优惠券活动不断,获得了投资人的积极参与,带动网贷行业成交量上升的同时也带动网贷人气回升。

图10 投资人数、借款人数走势

三、网贷综合收益率与平均借款期限

2018年5月,网贷行业综合收益率为9.68%,环比小幅上升4个基点(1个基点=0.01%),同比上升47个基点。本月综合收益率有所上升,一方面是因为平台期限相对较长的借款项目数量的增加,另一方面因“518理财节”,不少平台进行了加息活动。

图11 P2P网贷行业综合收益率走势

本文选取769家平台作为样本,如下图所示,本文根据样本平台本月成交量体量进行分层,数据表明成交量在1亿元以上的平台有123家综合收益率上升,74家收益率下降,其中成交量在20亿元及以上的平台有9家收益率上升,10家收益率下降;但1亿元以下的平台有274家平台收益率上升,有298家平台收益率下降。

图12 P2P网贷平台综合收益率升降分布

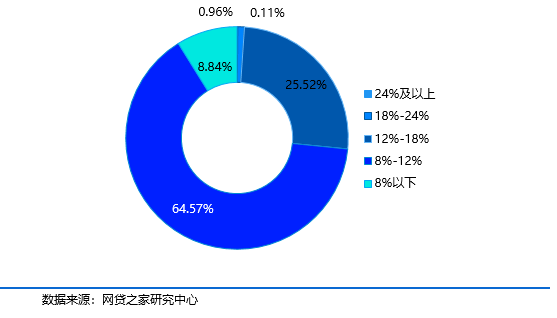

主流综合收益率区间仍分布在8%-12%,平台占比为64.57%;其次为综合收益率在12%-18%的平台,占比为25.52%,8%以下低息平台占比为8.84%,24%及以上的高息平台占比仅为0.11%。

图13 各综合收益率区间的平台数量分布

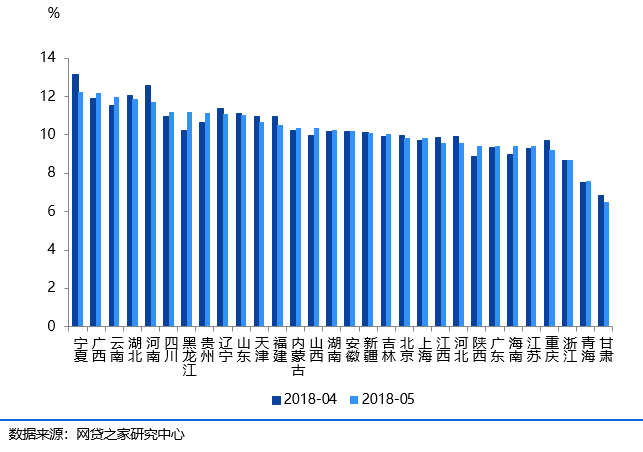

5月份进入统计的全国30个省市中,甘肃、青海、浙江等10个省份综合收益率低于全国水平(9.68%),甘肃综合收益率最低,为6.49%。上海本月综合收益率高于全国水平,为9.84%,环比上升12个基点;北京本月综合收益率也高于全国水平,为9.86%,环比下降10个基点;广东本月综合收益率为9.43%,环比上升11个基点。综合收益率最高的三省市分别是宁夏、广西和云南,分别为12.26%、12.21%和11.96%。

从5月各省市网贷综合收益率变动情况来看,30个省市中,共有13个省市的综合收益率环比出现上升,下降幅度较大的三省是重庆、宁夏和河南,分别下降了90、87和48个基点。而综合收益率上升的17个省市中,上升幅度最大的是黑龙江、陕西和贵州,分别上升了95、54和47个基点。

图14 各省P2P网贷综合收益率对比

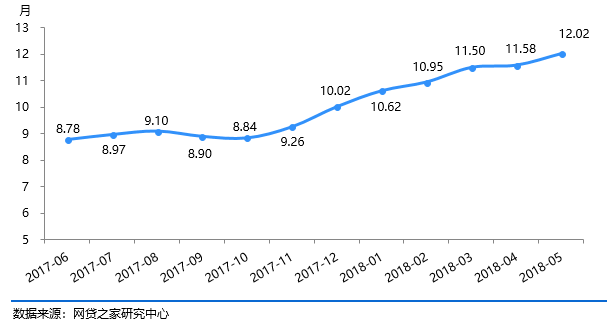

5月网贷行业平均借款期限为12.02个月,环比拉长0.44个月,同比拉长了3.36个月。本月平均借款期限延续近半年拉长趋势,并连续创P2P网贷行业历史新高。这主要受平台资产端限制,部分平台尤其成交量靠前的平台平均借款期限较长,从而拉长了行业平均借款期限。

图15 各月平均借款期限走势

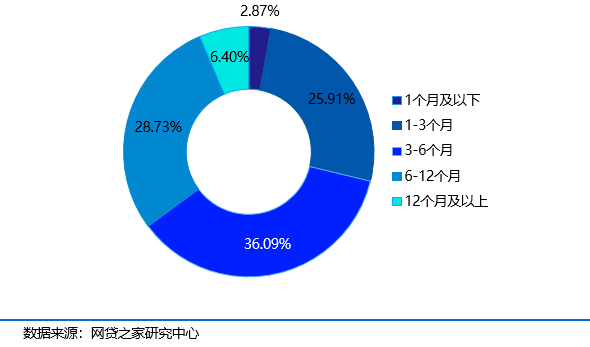

从P2P网贷平台平均借款期限的分布上看,64.86%的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为25.91%,环比下降了1.4个百分点;3-6个月区间的平台占比为36.09%,环比上升了1.5个百分点。12个月及以上的平台占比为6.4%,环比下降了0.35个百分点。

图16 各借款期限区间平台数量占比

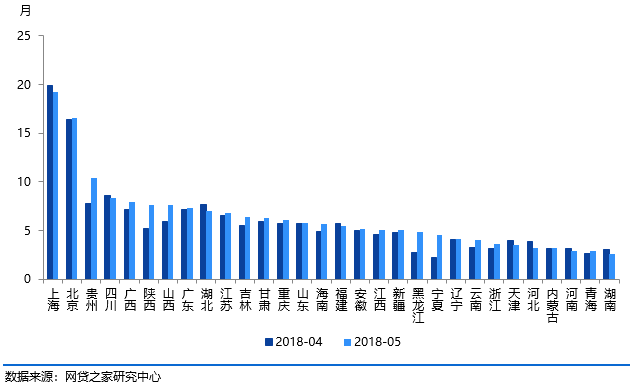

5月进入统计的全国30个省市中,仅上海和北京的平均借款期限长于行业平均水平(12.02个月),分别为19.23、16.62个月。有9个省市的平均借款期限缩短。借款期限较短的三省市是湖南、青海和河南,分别为2.62、2.94、2.94个月。

图17 各省平均借款期限对比

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号