本文共字,预计阅读时间。

对于小白用户说,最好的安全是无感知的安全;但对于反欺诈的“正义联盟”来说,这场网络攻防战,从未停歇过片刻。

在0、1字节组成的比特世界里,来势汹汹的黑产和黑客军团,从未停止过进攻之手。

150万"小偷”、“强盗”、骗子、羊毛党等集结而成的黑产军团,构筑了年产值千亿级别的中国黑灰产业——这是一场从未间断的线上“杀人游戏”,尤其是在富饶的互金领域。

最大的危险是无意识的未知危险——在网络杀手看来,缺乏安全意识的网络平民们,既无秘密、也无隐私、大门敞开,手无寸铁,毫无反击之力。

但魔高一尺,道高一丈,网络警察和法官们,在大多数时候成功狙击了黑客军团的疯狂进攻,今天,我们的故事,就从一场攻防战开始。

侵犯

黑产军团如同嗅觉灵敏的鬣狗,全网快速扫描安全软肋,然后趁机“下口”。

金融产品的用户,因为离钱近,是黑客们虎视眈眈的最佳猎物——你的手机银行真的安全吗?

1

某公司白领莫妮卡,手机银行被盗两万,她一直想不明白,最近并没操作过APP,怎么会被盗呢?

网络小偷们,奸诈程度远超莫妮卡的想象。

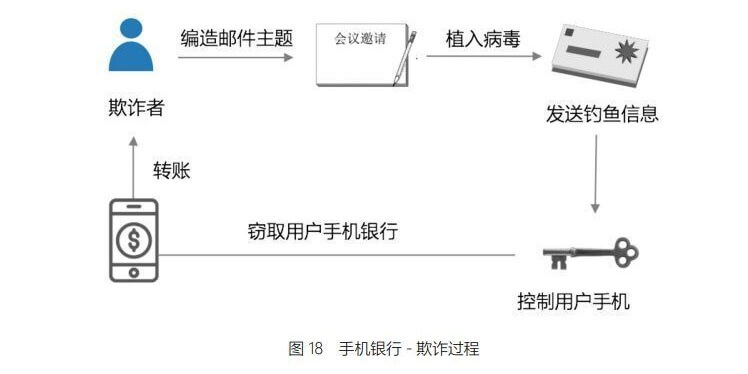

原来,在账户被盗前三天,莫妮卡的手机邮箱,收到一封主题为会议邀请的邮件。打开会议邀请,提示可通过扫描二维码注册信息。

莫妮卡一看演讲嘉宾是仰慕已久行业大牛,立刻扫描了二维码并填写相关信息报名参会。

三天后,莫妮卡发现自己网银账户中的两万元钱被盗。

憧憬着和大牛面对面的莫妮卡压根没想到,会议邀请完全是骗子编造的钓鱼邮件,而二维码被植入了木马病毒,该恶意控制应用会偷偷申请手机权限,隐藏图标,进而控制受害者手机,骗子借机通过后台登录受害者的网银账户,把钱款悄悄转走。

类似莫妮卡拥有手机银行的个人客户,在中国已经高达 15.02 亿,同比增长57.52%,骗子们正在用诈骗电话、钓鱼网站、木马病毒、短信劫持等套路,让你的钱包割肉流血。

2

而安全知识匮乏、社会经验缺失的网络小白们,也容易成为受害者。

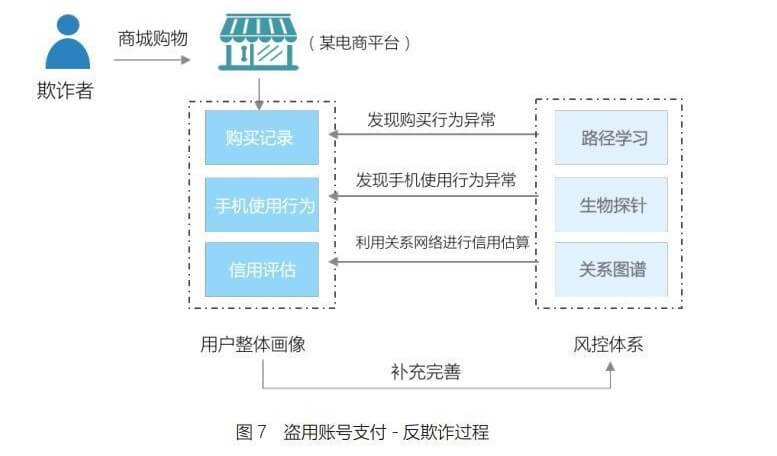

大学生小王就是受害者之一。作为互联网的原生一代,从小上网的小王,却是网络世界的“傻白甜”,从未意识到网络世界的凶险。直到有一天,他发现自己银行卡里的5 万元“不翼而飞”。

惊慌失措的小王,经过反复排查,发现自己的手机注册了一个电商平台,这个新账号购买了高达49966 元商品,而上述注册、购买行为,其实并非小王的行为。

但所幸的是,上述商品最后并没有交易成功。骗子的一系列行为,被精准的风控部门识别为异常行为,启动预警,而后风控负责人快速安排对这一订单的拦截,同时安排发货以进一步锁定嫌疑人,最终,有惊无险,小王挽回了损失。

这是一场典型的网络攻防战,黑产军团们已经建立了严密的组织体系,进行流水化的批量作业。我们来看看小王的钱如何被盗取的?

第一步,放马。

上述黑产团伙通过伪基站发送带有木马病毒链接的伪装短信,小王出于好奇,点击链接后,用户名及密码就已泄露。而莫妮卡在注册过程中,也泄漏了关键信息。

第二步:操盘。

由于银行的风控手段比较成熟,因此直接盗刷银行卡难度较高、风险较大,因此,这些黑产群体掌握信息后,就通过注册电商账号,曲线变现。

第三步:洗料。

注册完账户,绑定银行卡之后,黑产群体就会通过网上商城购买易于变现的高价值物品,比如黄金、手机等,并通过对来电进行拦截或者设置呼叫转移,使得商品到达欺诈团伙手中。

第四步:变现。

通过地下黑色产业链销赃网络,将购买来的物品变现、分赃。

根据京东金融研究院联合中国人民大学金融科技与互联网安全研究中心、中国刑事警察学院共同撰写发布的《数字金融反欺诈白皮书》,黑产军团已经建立了标准化的分工体系,黑产产业链可以拆分为软件开发、硬件制作、网络黑客、钓鱼零售、域名贩子、个信批发、银行卡贩子、电话卡贩子、身份证贩子、电话诈骗、短信群发、在线推广、现金取现、电商平台购物、黄赌毒网站等15个具体分工。流程严密,复制性高,而且极为灵活,随机应变。

从行业分布来看,目前,黑产军团们已经入侵到互联网的方方面面,而数字金融领域,是主战场。

从平台角度看,互金违约欺诈平台占比已超六成。以网贷平台为例,截至2017年年末,累计问题平台数量为4039 家,占网贷平台总数的67.7% 。

从黑产规模来看,2017年黑产从业人员超150万,年产值达千亿级别。

从技术角度看,部分技术能力较弱的数字金融机构是造成欺诈高发的原因之一,例如互联网金融风险分析技术平台共监测到1364个平台漏洞。

一场攻防大战打响了,不见硝烟但战况激烈,从广义来看,波及范围涉及到全球40余亿网民,这是一场比特世界的“世界大战”;这还是一场没有终点的持久战,网络世界存续一天,战争会持续一天。

围猎

黑产军团偷窃、诈骗、抢劫网络平民,但他们的天敌则是“警察”和“法官”,以及安全意识崛起的“网络平民”。

在上述小王的案例中,行为序列、生物探针和关系普通等技术,发现了支付环节中多个风险因素,最终成功阻止了诈骗。

首先,行为序列技术发现了购买记录的异常。

比如,小王作为一个学生,习惯了精打细算,东挑西拣,货比三家,而且购物金额一般不会超过1000 多元,支付前先去领领优惠券。但这次由骗子假冒小王,仅浏览了十分钟便下单购买昂贵的商品,因此,该行为被判定为异常。

其次,生物探针技术发现本次购买行为与往常不同。生物探针技术能够根据小王使用APP 的按压力度、手指触面、滑屏速度等120 多个指标,判断用户的使用习惯,因此,检测出本次购物中的异常使用情况。

最后,关系图谱技术,通过分析发现该学生对本商品的需求并不高,因此也触发了预警。而且,关系图谱技术还能顺藤摸瓜,摸查黑产军团的组织体系,帮助警方把黑产军团一网打尽。

在其他打击网络黑产的防控战中,技术也成为了杀伤力最强的“核武器”。

打击电商骗保:某上市公司的上线的运费险,赔付率一度高到90%,而大部分赔付,都属于骗保行为,而大数据和机器学习技术,实现了对保险的差异化定价,对骗保行为惊准识别,在运用了这套技术后,2017 年某电商平台利用反欺诈技术避免的运费险损失就高达2000 万元。这些技术也能移植到账户险、车险、医疗险等领域。

网络借贷反欺诈:网络借贷中的欺诈行为层出不穷,据爱钱进网的统计,每100 个拒贷案件中,大约有16 起蓄意造假或欺骗,包括中介代办、团伙作案、机器行为、账户盗用、身份冒用和串联交易等,而人脸识别、用户画像等技术,就可以精准打架用户冒用等欺诈行为。

识别生猪保险欺诈:某保险公司勘察员小张在半年时间内,多次串通养猪户投保人虚报保单、并自导自演死猪假现场,骗得保险理赔款15 万元。而活体(猪脸)识别、区块链技术的应用,就能解决“活体唯一识别问题”,让骗保小张和农户无所遁形。

狙击羊毛党:在互联网上,有利益的地方,就有羊毛党,漫山遍野,无处不在。某电商平台每周六推出满80 减20 活动,活动开始后一个月发现大量订单支付失败,其中金额恰为80 元的订单占比较高,且这些订单绑定的支付卡余额均为60 元。在识别羊毛党的过程中,主要使用了设备指纹识别技术和神经网络模型等机器学习技术,最终为商家挽回了100多万的损失。……

不一而足,在这场不见硝烟的网络安全攻防战中,技术才是正义联盟的打黑“核武器”——防控能力越高,黑产付出的成本和代价就越高,“得不偿失”之后,黑客们就会丧失所有可乘之机。

联手

打击黑产的难度在于,攻防符合木桶理论,“系统安全性的整体水位与最脆弱的组件水位相同”。

换句话说,黑产黑客们只需找到一个弱点和漏洞,就能得手,但打击黑产的正义联盟,则需要穷尽所有的路径,构建起全面的防护体系,才能严防死守,堵住所有漏洞,因此,这场攻防大战,必须各方力量集结起来,组成“正义联盟”。

随着数字金融欺诈趋于专业化、产业化、隐蔽化,与之对抗的正义联盟,其力量也越发多元化,既包括来自公安群体、司法机关的体制内力量,他们专业经验丰富,也包括互联网公司和平台,后者处于一线战场,掌握最新战况,而且技术实力雄厚。

在近日的《数字金融反欺诈白皮书》发布会上,详细介绍了反欺诈技术的应用,除了京东金融的技术专家外,也有来自中国刑警学院的网络犯罪侦查系主任秦玉海及其同事。

这位斗争经验丰富的刑侦专家说:“数字反欺诈是社会共治的一部分,需要政府监管部门、各种规模的企业乃至公民个人的共同参与。”

上述技术,得到验证后,就可以对外开放、输出、复制、赋能。

比如,打击电商平台骗保行为的机器学习,作为人工智能的核心技术,可广泛应用于保险、反洗钱等金融领域及物流、医疗等非金融领域。

以在反洗钱中的应用为例,反洗钱监控不仅要监测账户的交易行为,还要在相对较长的时间段对个交易行为进行模式分析,应用人工智能技术能不断学习不法分子的洗钱套路并有效识别、精准打击。

而狙击羊毛党的反欺诈技术,在广泛应用后,每年能为全行业节约10%-50% 的营销优惠成本。人脸识别技术除了打击网贷欺诈,还可应用于公安刑侦、社会保障、边境检查等公共服务领域。

积累了丰富斗争经验的京东金融技术专家和网络犯罪侦查专家们,最终达成了共识。

在这场漫长的持久战中,数据是基础,是反欺诈体系建立的根本前提。

技术则是支撑。一方面,需要不断优化反欺诈模型和系统构建,综合运用多种技术手段对欺诈行为进行精准打击;另一方面,要将先进的技术在行业内共享,优秀企业的技术输出值得鼓励。

开放、联手、合作的机制是保障。必须构建由监管部门、行业协会、金融机构、科技企业共同参与的反欺诈联盟,建立数据、技术、人才等方面的合作交流机制,合纵联盟,集结正义之师,才能全面包抄,瓮中捉鳖,围猎黑产军团们。

对于小白用户说,最好的安全是无感知的安全,但对于“正义联盟”来说,这场围猎战,从未停歇过片刻。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号