本文共字,预计阅读时间。

文/吴华真

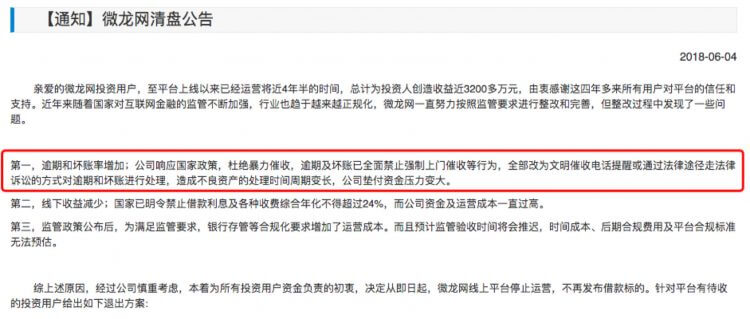

近日,小灰熊金服、微龙网、沃时贷、泓源资本等P2P平台宣布清盘退出,其退出原因中都提到了逾期和坏账率增加。

为了响应国家政策,网贷平台们大多数已用文明催收电话提醒或走法律途径的方式对逾期和坏账进行处理,杜绝上门暴力催收,但是这造成了不良资产的处理时间周期变长,逾期和坏账率随之陡增。

可以看出,逾期和坏账率增加,是催收方式转变的结果。早年间,民间借贷蓬勃发展,催收行业应运而生,自成一派,网贷、消金机构等或自建催收团队,或选择外包;可如今,随着网贷深入整改,“唇亡齿寒”,催收行业腹背受敌,奄奄一息。

贵州的某第三方催收人士对独角金融直言,“网贷死了很多,正规持牌机构的要求变高了,小催收公司难以存活,更难熬。”

究竟,催收机构受到了哪些影响?未来又该如何延续呢?

一道道政策,一道道坎

2017年12月《关于规范整顿“现金贷”业务的通知》发布,其中一条规定,“各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。”

在此政策下发之前,有关暴力催收导致的种种负面新闻充斥民间,裸条事件、震惊中外的山东“辱母案”,都是暴力催收现状下的一个缩影。

近期,又一起网贷催收事件引发舆论哗然,一大学生自杀后,家人接网贷平台催债电话,家属表示孩子已经离世,对方却扬言,“把电话拿到土里让你孩子接。”

因为缺乏监管,催收从业人员素质参差不齐,鱼龙混杂。以至于,艾滋病、暴力、嗜血等成为催收的代名词,催收人员也被魔化成带有“光头、身上有纹身或疤痕、脖子戴大金链”等特征,整个催收业乌烟瘴气。

整顿现金贷政策的出台,无疑是将暴力催收从舆论的风口浪尖拽下,并修正行业价值取向的第一步。

2018年2月,最高人民法院等四部门联合发布《关于依法严厉打击黑恶势力违法犯罪的通告》。紧接着,全国范围内掀起了扫黑除恶的专项行动。一些涉及黑恶势力的催收,再次受到打击。

4月16日,中国互联网金融协会下发《互联网金融逾期债务催收自律公约(试行)》(下称“《公约》”),要求存在违反本公约要求情形的立即进行整改,整改期不超过3个月。

《公约》其中指出,催收人员不得频繁致电骚扰债务人及其他人员,应使用文明礼貌用语,不得采用恐吓、威胁、辱骂以及违反公序良俗的语言或行为胁迫债务人及相关当事人;现场催收人员不得殴打、伤害债务人及其他人员,不得非法限制债务人及其他人员人身自由,不得非法侵入他人住宅或非法搜查他人身体。

并表示,“如因不当债务催收导致债务人及相关当事人合法权益受到侵害,从业机构应承担相应责任。”

值得注意的是,有些网贷平台倾向的采用在纠纷发生前作出的仲裁裁决或者调解书的催收方式,在6月11日也被最高人民法院叫停。这种“先予仲裁”的方式被迫石沉大海。

这意味着,催收的具体方式方法需要更为文明,以前的“野路子”已经行不通了。与网贷一样,合规也成为了催收行业的主旋律。

独角金融从几家持牌消费金融机构了解到,无论是自建催收团队还是外包,催收工作都已经逐渐规范化,譬如捷信消费金融成立了专门的团队把控催收质量,并制定行为手册让催收员严格执行;马上消费金融也是成立催收质检团队,通过录音监听的方式来保证催收沟通的合理合法;苏宁消费金融则都是电催的方式,但是内部对催收强度、次数、催收时间都有质检管理规定。

华北地区某第三方催收人士王前励向独角金融透露,“现在催收不好做,为了跟着国家政策走,都是文明和谐催收,要钱也不好要了。反正现在开催收公司基本是亏钱状态。”

“我基本也都不会上门催收了,我有一位同事上门,被打断了两根肋骨,现在行业就是这么个情况。”王前励无奈地说道。

“现在市面上倒闭的催收公司有很多家,比如前海中泰就是。” 一位从事贷后催收的工作人员说道。

从现状来看,暴力催收已经不可持续,催收业正面受到监管,“生死关头走一遭”,最后谁能跨过这道“鬼门关”,未来又该何去何从呢?

暴力不可持续,催收却可以

无论是持牌消金机构,还是网贷,其服务的客户大部分属于金融需求在传统机构无法得到满足,普遍有年龄小、学历低、相对缺乏金融与征信认知、法律意识淡薄的情况。有效的催收还款提醒作为资产管理的最后一道防线,起到了很大的作用。

更何况,贷后不良资产在2018年还有持续增长的征兆,催收业务仍有发展空间。

2018年一季度,众多互金上市公司发布财报,趣店提到,因为中国消费信贷市场经历了行业性收缩区间,市场出现波动,出于降低贷款组合整体风险等考量,趣店主动控制交易量,换来了一个短期的、可控的逾期率的增加。

而宜人贷,也因为借款人信用风险出现了短期波动,逾期率环比有小幅上升,为了加强对逾期借款进行催收,主营业务成本还从2017年同期的5878万元暴增至1.43亿元。

现如今,网贷备案工作整体延期,整改验收还在继续,催收仍在其贷后管理方面发挥着应有的作用。只是目前面临转型阵痛,发展方向还未明朗。

易观互联网金融中心分析师张凯对独角金融表示,“催收公司在保证自己的业务合法的同时,可以考虑针对某一特定种类的不良资产进行精细化运营和行业深耕,同时尽量将自己的催收流程标准化,可视化,及时监控催收进程,进一步提高效率。”

据独角金融了解,目前的催收方式主要都是“人工+智能催收”的结合,“我们公司是使用人工加机器催收,目前催收业务还好,没受到太大的影响。”上海一第三方催收人员说道。

马上消费金融创始人兼CEO赵国庆对独角金融表示,“随着国家征信体系的不断完善,公民信用意识的提升,催收工作未来将逐渐向客户信用管理和金融消费者权益保护转变。”

未来,催收何去何从,还需要慢慢探索。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号