本文共字,预计阅读时间。

继小米取消同步发行港股+CDR之后,阿里巴巴近期主动延后了CDR的发行。与之相伴随的是CDR战略基金销售遇冷,不复6月初“人人言必称CDR”的红火情景。

是什么原因导致CDR姗姗来迟?或许可从下述三方面找到原因。

首先,境外上市的互联网企业对CDR回归A股的热度在下降。

那些已经在美股、港股上市的BAT等互联网巨头,已经度过了发展早期的资金渴求阶段,它们或者已经具有强劲盈利能力,或者持有巨额的现金储备(参见下图),或者有更加多元化、低成本的融资渠道,不是非常需要通过CDR来获取发展资金。

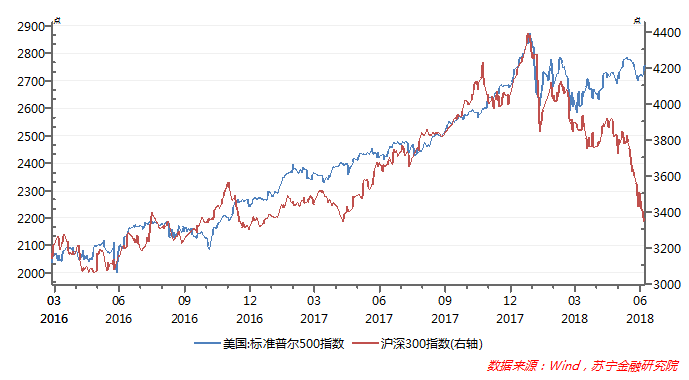

到了真正启动CDR的阶段,这些企业需要权衡实实在在的成本和收益。一方面,发行CDR的收益在于出售一定的股权获取一定的发展资金,并得到国内资本市场的认可。然而,另一方面的成本在于,今年以来,A股持续下跌,而美股却维持高位震荡态势(参见下图)。

即便是此前市场十分看好的小米,在港股IPO首日即破发,其主要原因是当前A股或港股市场低迷。

由此可知,此时发行CDR回归A股,BAT能否走出独立于A股的牛市行情,前景并不乐观。相反,A股的持续低迷,还可能拉低BAT的美股价格,这对于BAT来说是得不偿失的。

其次,监管部门可能有意暂缓CDR发行,防止对A股造成抽血效应。

今年6月份以来,A股持续大幅下挫,央行行长易纲都出来安抚市场。他在回答上海证券报关于股市大跌的专访时,指出“金融市场波动受多种因素影响,股市出现波动,主要受情绪影响,周边股市也都出现一定程度的下跌。既然是市场,就会有涨有跌,投资者应该保持冷静,理性看待。”

同时,他强调“当前我国经济基本面良好,经济增长的韧性增强,总供求更加平衡,增长动力加快转换,今年以来人民币是少数对美元升值的货币之一。基于这样的经济基本面,中国的资本市场有条件健康发展”。

值得注意的是,央行把最近几个月股市大跌上升到“守住不发生系统性金融风险的底线”的政策目标上。

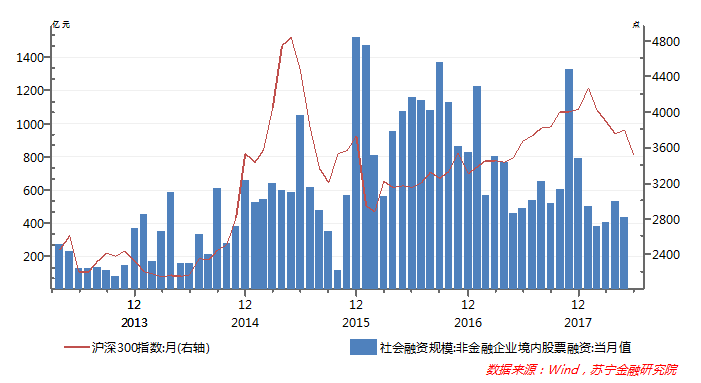

而在今年市场低迷的环境下,证监会也暂缓了A股IPO和融资的节奏:今年上半年,仅有58家公司首发申请获批,过会率为53.7%,其中IPO终止审查企业有148家,超过了去年全年的130家;今年1-5月,境内股票融资累计规模为2253.53亿元,较上年同期的3822.8亿元,减少了41%(参见下图)。

这一方面反映了证监会越来越重视核发企业的质量,另一方面也表明监管部门在有意控制IPO的节奏,防止融资抽血效应过大,给本已低迷的A股造成更大压力。

在此背景下,不排除监管部门与计划发行CDR的企业进行了“暂缓CDR发行”的沟通,甚至坊间传说,只要A股在3000点以下,证监会将不会考虑CDR发行。

最后,投资者对于CDR的热度日趋理性。

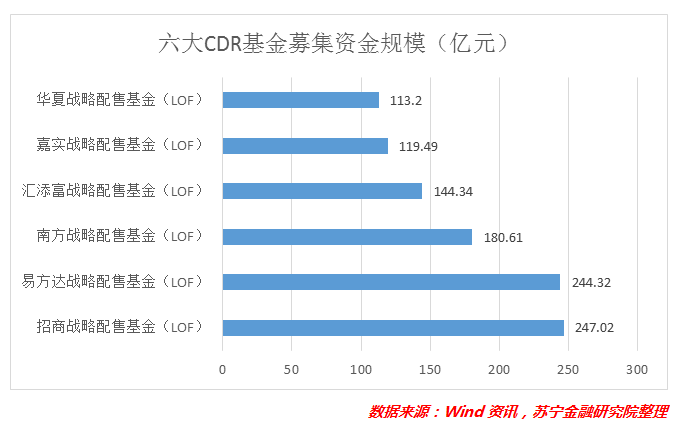

今年6月9日CDR战略配售基金火热开售,7月7日6只战略配售基金同时发布基金成立公告,显示共募得资金1048.98亿元,与市场最初预期的3000亿元相差甚远。

这或许表明国内的投资者日渐理性,能够看到“独角兽”基金所面临的挑战。具体来说:

第一,科技股和独角兽企业存在估值过高现象。发行CDR的企业,在可预见的将来,大部分都是美股或港股科技股,比如BAT和网易等。然而,这些已上市企业存在估值过高现象。那些上市不久的独角兽企业,跌破发行价现象也并不鲜见。比如,刚刚被市场寄予厚望的小米公司,上市首日即破发;平安好医生作为港交所上市新政后首只IPO“独角兽”,上市次日即告破发;其他在港股上市的“独角兽”,如阅文集团、众安在线、易鑫集团等,上市后股价无一例外冲高回落;爱奇艺登陆美股之后首日即破发。

第二,CDR基金锁定期为三年,流动性损失风险较大。我国《证券发行承销与管理办法》(2018年)规定,首次公开发行股票数量在4亿股以上的,或者在境内发行存托凭证的,可以向战略投资者配售股票,且战略投资者承诺股票或CDR持有期限不少于12个月。因此,战略配售投资者的锁定期一般有12个月、18个月、36个月、48个月,此次6只战略基金锁定期纷纷设定为36个月。36个月的锁定期,意味着基金份额只能在二级市场上折价转让或长期持有,其流动性损失和36个月内的投资风险,是基金投资者必须承受和面对的。本轮互联网巨头纷纷延缓CDR发行,或许就考虑到了这种流动性损失和投资风险,而6只CDR战略配售基金面临“无米下锅”的尴尬局面,只能投资于低收益债券市场。

综合来看,各大互联网巨头纷纷推迟CDR的发行,既有国内股市低迷的原因,也有监管部门有意暂缓的原因,更有这些企业自身现金流充裕、发行CDR的急迫性不高等原因。对于已购买CDR战略配售基金的投资者而言,短期的流动性损失和投资低收益风险已成事实,中长期来看,由于独角兽企业和已上市互联网巨无霸企业的估值过高现象相对普遍,建议投资者对于CDR基金不要期待过高的投资收益。

(微信公众号:苏宁财富资讯 作者:苏宁金融研究院宏观经济研究中心主任 黄志龙)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号