本文共字,预计阅读时间。

3个月前,雷军站在母校武汉大学的小米6X发布会现场,说出了一句震惊行业的话:“小米硬件综合利润率,永远不会超过5%,如果有超出的部分,将超出的部分全部返还给用户”。话音刚落,现场传来雷鸣般的掌声,这也是业内首家公开限制自家产品净利润率的公司,小米再一次扮演了“先行者”的角色。

雷军的厚道,尽人皆知。当年耗费8年光阴陪伴金山赴港上市,他还了求伯君的知遇之恩,还了投资人的钱、也还了一同跟他打江山的同事们的人情债,留下身心俱疲的自己,艰难转身后才完成对自我的一场救赎。

3个月后,网贷行业一片灰暗,单月爆雷平台数量达到上百家,其中不乏超百亿的大型平台,很多平台已经宣布清盘停运,跑路平台也不在少数。赴港上市不久的小米,也“意外”受到网贷爆雷影响,卷入一场舆论风波之中,且有愈演愈烈之势。众多米粉对小米“粉转黑”,甚至某些米粉集结成群对小米声讨维权。

似乎一夜之间,小米的“厚道”形象就崩塌了。

小米不“厚道”

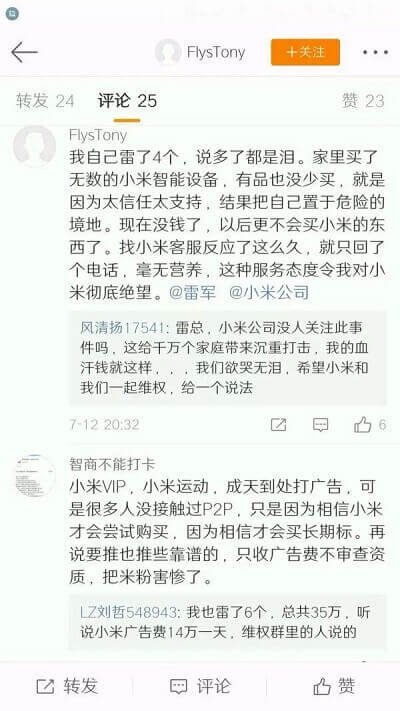

6月底,小米方面陆续收到用户投诉反馈,小米在手机系统内置的“小米运动”APP推荐以及“小米VIP”每日任务系统中,有一些P2P理财平台的广告推送。随着小诸葛、金柚、管家金服、秋田财富、小灰熊金服等平台相继爆雷,不少米粉因为购买上述平台理财产品,而遭受到经济损失。据每日经济新闻报道,有米粉购买了小米推广的100多家P2P平台推出的理财产品,目前尚有28家都没有回款。小米方面称,近期接到的相关P2P平台风险投诉的用户数量累计达429人,涉及金额约4000万元。

(图片来源知乎)

随着事件持续发酵,以“厚道”立命的小米遭遇到了罕见的品牌危机。据了解,小米不仅仅是广告展示,更充当了“中介”角色,即通过完成任务给予奖励的方式,促成客户下载注册P2P平台,随即促成了小米用户与P2P平台的客户关系。

有业内人士指出,在此次事件中,小米犯了四宗罪:作为平台方和大量没有资质或者资质不全的P2P企业合作,为其背书,没有尽到审查责任;刻意隐藏风险提示,要么把风险提示做得很小显示在页面底部,要么以背景色显示在不起眼的位置;为了盈利KPI,或与P2P平台存在深层次交易关系;小米官方在出事后,一直默不作声,试图公关让此事大事化小、小事化了。

(截图来自网络)

上述对小米的拷问显得过于苍白,在横刀阔斧杀向海外手机市场之时,小米早已不屑于只做一家手机厂商了。事实上,小米一直强调,硬件只是导流,“卖手机不赚钱,只是交个朋友”。而在其招股书中对这一理念作了延伸,称公司的互联网变现重点为互联网广告以及增值服务。从毛利来看,2017年小米的互联网广告服务的毛利率(83.54%)比智能手机(8.8%)及IoT生活消费产品(8.3%)要高得多,再联想到3个月前雷军那句“小米硬件综合利润率,永远不会超过5%”,能够得出的唯一结论便是,小米未来要急剧增加在互联网广告以及增值服务方面的营收,尤其是在登陆资本市场之后,这一愿望就更显迫切了。

从现实层面上来讲,小米收P2P平台广告费收得可谓“底气十足”,尤其是随着网贷广告面临强监管压力,以及线上流量越来越稀缺,广告费用自然也水涨船高。据了解,目前通过搜索、网络视频广告等常规渠道过来的P2P平台用户,其成本已上涨到2000元以上,即便用户注册投资了,平台也较难实现回本,相当于是赔钱做生意,最要命的是还不得不做。为了生存,很多平台的营销费用达到顶峰,某些大中型P2P平台一年销售费用更是高达亿元以上,在这种情况下,“一个愿打一个愿挨”,通过与P2P平台绑定深度广告合作关系(如效果类广告按点击率、下载量收费),小米既拿到了更高的广告费,P2P平台也吸引到更多用户进行投资,实现了双向利好。

“丑闻”爆发长达一个月后,小米终于做出回应,称将对应用商店全面清查并下架金融类应用,不再收录新增的P2P理财类应用,并保留所有P2P产品APP的开发者联系信息和营业执照副本信息,当用户需要时提供必要的支持,及配合公安机关工商执法所需。今后针对所有第三方广告推广,MIUI商业产品部和MIUI运营团队将进行更加严格的审核和限制,强制进行更高频、更醒目的风险提示等,避免对用户产生误导。

这番话说得很官方,很客套,然而对于那些已经投资失败,正四处维权的昔日米粉来说,已经是亡羊补牢,为时晚矣。在这些人心目中,“厚道”的雷军以及“厚道”的小米,正与“割韭菜”、“狼狈为奸”等词汇紧密联系到一起,“为发烧而生”的小米,为了赚取利润正在变成让他们讨厌的样子。“小米的内心有一团火”,烧向了众多忠实米粉,彻底伤透了他们的心。

资事君(ID:zishijw)注意到,昨日小米集团(01810)收盘价报18.24港元,暂时连跌四日,与上市新高22.2港元相比,累积跌幅达17.8%,虽然今日股价实现逆势上扬,达到18.58港元,但受此事件影响,未来走势或不容乐观。

从P2P平台上赚取了多少广告费,用户就用脚投票让小米损失千倍万倍,登陆资本市场之后,小米该注意一下难看的“吃相”了。

P2P平台广告市场亟待规范

据了解,受互金监管政策以及《新广告法》影响,2015年下半年之后,以往靠明星“刷脸”打广告的网贷平台,纷纷转战到网剧、综艺节目上,以中插、压屏条等广告形式重新出现在大众面前,尽管广告费用不菲,投入未必能够得到对等回报,但各网贷平台仍然乐此不疲地抢占着优质广告资源。

与此同时,不少中插广告脑洞大开,刺激观众的消费、引导观众的选择,但对风险的提示极不明显,让投资者难以看清,进而可能陷入到投资陷阱之中。

P2P平台希望借助中插广告宣传提升行业知名度,本无可厚非,但也为平台埋下了一颗定时炸弹。随着广告越打越响,越来越多的投资者或抱有侥幸心理的羊毛党加入,用户规模急速扩大,倘若平台不具备良好风控能力,一旦发生挤兑现象,平台爆雷的可能性就会激增,投资人也可能因此经济受损。

而除了中插广告外,P2P产品借助门户网站、应用程序等推荐理财产品,早已属于司空见惯的营销手法。据了解,与小米同属一线阵营的手机厂商如华为、OPPO、VIVO目前均采用了类似的推广模式,即在应用程序中推广理财产品以获取广告收入,但并不参与理财产品本身的抽成,而小米最让人诟病的是,小米通过VIP每日任务等方式,“引诱”用户购买P2P产品,从一个产品推介的旁观者,成为直接参与者,甚至有可能参与理财产品抽成,用一位米粉的话来说,就是“其心可诛”。

此次事件中,除了应该向小米追责之外,另外需要关注的一点是,如何规范P2P平台广告投放乱象。

资事君认为,想要减少类似事件发生,需要广告平台加强对P2P平台的资质审核,目前不少与P2P平台合作的广告平台,通常只审查ICP证、注册资金等,几乎等同于“裸查”。而据金融监管细则,P2P企业的合规整改,要从工商注册、地方金融办备案、申请电信业务经营许可证、银行存管等多个维度来衡量,无论是小米还是OPPO、VIVO等大厂,在这方面做得还远远不够。

“与恶龙缠斗过久,自身亦成为恶龙;凝视深渊过久,深渊将回以凝视”。当商业利益凌驾于民众利益之上之时,“厚道”小米也背负上一条新恶名,而在知乎上关于“小米做了哪些恶”的高票回答中,小米手机系统内无处不在的广告“膏药”,早已让小米背上了利益熏心的恶名。

有一句话说得好,不是不报,时候未到。快步疾走中的小米,是时候回归初心,想想创立之初那句“为发烧而生”的真正涵义了。

【本文系资事经纬作者原创,转载请注明出处,更多文章请关注微信号zishijw】

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号