本文共字,预计阅读时间。

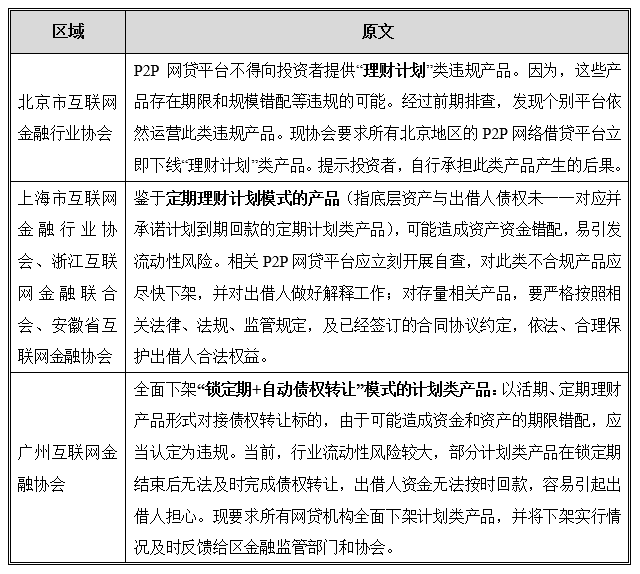

近日,北京市互联网金融行业协会、上海市互联网金融行业协会、广州互联网金融协会等先后发文,要求网贷平台下架理财产品。

消息一出,立刻有客户致电笔者,询问什么样的理财产品需要下架,是否会影响平台目前的产品结构。笔者对各地互金协会的发文进行了梳理,发现文中并没有对理财产品进行明确界定,原文如下:

从上述发文中可以看到,各地互金协会对要求下架的理财产品的称谓也不尽相同,北京互金协会称为“理财计划”,沪、浙、皖互金协会称为“定期理财计划模式的产品”,广州互金协会称为“以活期、定期理财产品形式对接债权转让标的”。

笔者根据网贷平台备案前各地发布的整改指引表,对相关概念做如下总结:

笔者认为,北京互金协会的“理财计划”可以对应148条中的“理财产品”;沪、浙、皖互金协会的“定期理财计划模式的产品”可以对应168条中的“定期产品”;广州互金协会的“锁定期+自动债权转让”模式的计划类产品”可以对应158条中的“以活期、定期理财产品的形式对接债权转让标的”。

仅就上海来说,168条对定期产品规定了两种可以操作的例外情形,即,借款人实际借款期限和出借人出借期限相匹配的定期理财产品,以及在产品名称中标明持满一定时间方可转让、同时已充分向出借人提示流动性风险并由出借人事先书面确认的定期理财产品。

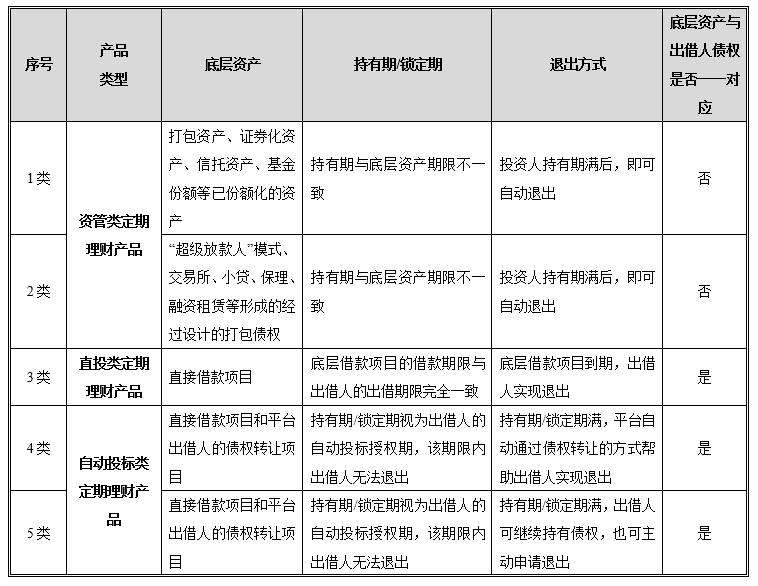

理财产品分为活期理财产品和定期理财产品。

活期理财产品,是指无持有/锁定期的理财产品,平台根据出借人的授权自动循环匹配平台的借款项目和债权转让项目,出借人可随时申请退出,平台通过自动债权转让的方式为出借人实现退出。活期理财产品早已被明令禁止,笔者此处不再赘述。

与活期理财产品不同,定期理财产品有持有/锁定期,在持有/锁定期内,出借人无法通过债权转让的方式实现退出,持有/锁定期满后,出借人方可实现退出。按照底层资产及持有/锁定期满后退出方式的不同,定期理财产品可以分为以下几种类型:

资管类定期理财产品应做下架处理

根据《网络借贷信息中介机构业务活动管理暂行办法》,该类产品脱离了网络借贷的本质属性,属于应由金融机构或持牌机构发行的金融产品;同时,根据《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》:依托互联网公开发行、销售资产管理产品,本质是开展资产管理业务,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。未取得牌照的互联网平台当然不能销售该类产品,同时,销售该类产品的互联网平台应界定为互联网资产管理平台,而非网贷平台。

直投类定期理财产品应予以保留

该类理财产品的借款人实际借款期限和出借人出借期限相匹配,仅仅底层资产非单一借款项目,而是起息日与到息日一致的借款项目集合;该产品不需要通过债权转让的方式退出,亦不会发生流动性风险。属于168条中定期产品可以操作的例外情形之一。

自动投标类定期理财产品是否保留有待商讨

自动投标类定期理财产品本质上是利用自动投标工具形成的理财产品模式。出借人授权平台根据其出借期限、出借金额,以及经风险评估后的风险承受能力,为其匹配适格的定期理财产品。持有期/锁定期视为出借人的授权期,出借金额视为授权匹配金额;如持有期/锁定期届满后,出借人继续持有债权,则视为出借人延长授权期至其退出为止。

自动投标类定期理财产品是市场上比较受欢迎的产品模式,既可以一定程度上降低平台流动性风险,又能满足出借人所需的流动性。该类产品在名称中标明持满一定时间方可转让、同时已充分向出借人提示流动性风险并由出借人事先书面确认,属于168条中定期产品可以操作的两种例外情形之一(如下图示例)。

尽管自动投标类定期理财产品属于168条中可以操作的两种例外情形之一,但是定期理财产品普遍存在以下结构性问题:

1. 借款项目信息披露不透明

由于定期理财产品的底层资产不是单一借款项目,而是借款项目和债权转让项目的集合,平台代出借人/投资人将其资金分散匹配至底层资产不同的借款项目中,出借人/投资人无法知晓其出借或投资的具体借款项目,即使网贷平台将借款项目一一予以展示,由于借款项目数量较多、信息披露不完整以及项目的真实性无法判断,出借人/投资人对借款项目的选择只能完全依赖网贷平台的投顾功能。

2. 底层资产的风险等级是否与出借人自身的风险承受能力相匹配不可知

按照监管要求,出借人在出借前必须进行风险承受能力测试,测试完成后方可进行出借,部分网贷平台理财产品的底层资产混合了平台的全部借款项目和债权转让项目,无法实现借款项目风险等级与出借人/投资人的风险承受能力有效匹配。

3. 通过债权转让的方式退出将导致平台流动性风险增加

尽管定期理财产品可以做到持满一定时间方可转让、同时已充分向出借人提示流动性风险,但是本质上属于期限拆分。由于目前整个行业的流动性趋紧,在没有新的出借人愿意受让原有出借人债权的情况下,原有出借人会发生退出延迟,甚至无法退出。出借人的恐慌情绪以及部分媒体负面信息的传递会导致平台的流动性恶化,甚至引起风险事件,导致平台被动清盘。

综上,鉴于各地互金协会的发文并未对理财产品做出准确界定,不同的网贷平台对理财产品的理解也不尽相同。

笔者认为,沪、浙、皖互金协会对理财产品的界定相对较为明确。即,底层资产与出借人债权未一一对应并承诺计划到期回款的定期计划类产品应予以下架;而底层资产与出借人债权能够一一对应且平台未承诺到期回款的定期理财产品可以继续发布。也就是说,直投类定期理财产品和自动投标类定期理财产品可以不予下架,但是平台应做到:1)压缩短期理财产品的规模,防止流动性风险;2)充分向出借人提示流动性风险并由出借人事先书面确认,即,在出借人点击出借的页面进行显著提示,或由主借人主动勾选《风险提示函》予以确认;3)向出借人做好流动性风险的解释工作;4)如有条件,建议平台准备适当的资金以备应对流动性风险;5)如发生流动性风险,平台应及时寻求外部合作。

广州互金协会要求下架“锁定期+自动债权转让”模式的计划类产品,该计划类产品指以活期、定期理财产品形式对接债权转让标的,而根据笔者上文释义,以活期、定期理财产品形式对接直接借款项目或平台出借人债权转让项目的“锁定期+主动债权转让”模式的计划类产品应不属于广州互金协会要求下架的理财产品。故,仅从文义来看,直投类定期理财产品和第5类自动投标类定期理财产品可以不予下架。

互金协会的此次发文引发笔者两点思考。一是,各地互金协会未对理财产品进行统一界定,导致不同的网贷平台对理财产品产生不同的认知。二是,互金协会作为网贷行业自律性组织,主要针对会员单位开展自律性管理,非会员单位是否需要遵守互金协会的发文尚需确认。如会员单位遵守互金协会的发文,而非会员单位无须遵守,又会造成区别对待。

笔者建议,各地互金协会对理财产品进一步明确定义,统一标准,实现全国一个声音;同时,有权部门向互金协会进行授权,明确规范管理的对象范围。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号