本文共字,预计阅读时间。

P2P,全称为网络借贷信息中介机构。根据银监会等多个部委于2016年8月联合颁布的《网络借贷信息中介机构业务活动管理暂行办法》(银监会令[2016]1号)的定义:

(1)网络借贷:是指个体和个体之间通过互联网平台实现的直接借贷。个体包含自然人、法人及其他组织。

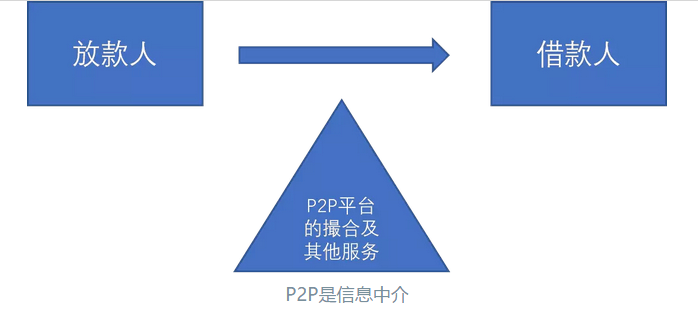

(2)网络借贷信息中介机构(即通称的P2P平台):是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

该定义的意思非常明白:P2P平台是一个撮合双方直接借贷的中介,自身并不参与借贷行为。比如,一个P2P平台上,汇集了借款人和放款人,平台利用信息技术撮合双方直接借贷。债务债权关系发生在借贷双方之间,平台只是提供各种专业服务,并收取手续费。这一内涵,体现在其全称之中,即“信息中介”四字。

这就好比券商的业务,撮合股票的发行人和投资人,但券商自己并不参与投融资,只是提供一系列中介服务。这种业务模式,就是直接金融。

所以,当放款人通过P2P平台的介绍,把一笔钱借给一个借款人之后,按照约定收取利息,并在到期后收回本金。按照《管理办法》要求,P2P平台不能为借贷双方提供担保服务(但可以由第三方提供担保),自己不能成为融资方(自融业务),并要尽到充分的信息披露和勤勉尽责的义务。于是,如果借款人还不了钱,当然也不能由P2P平台来赔偿,风险自担。

换言之,即使借款人违约,也是不需要P2P平台跑路。

再换言之,会跑路的,肯定不是真正的P2P,而是已走样。在监管不到位的情况下,这些P2P平台会慢慢走样,演化成间接金融(比如银行、钱庄),甚至演化成庞氏骗局。

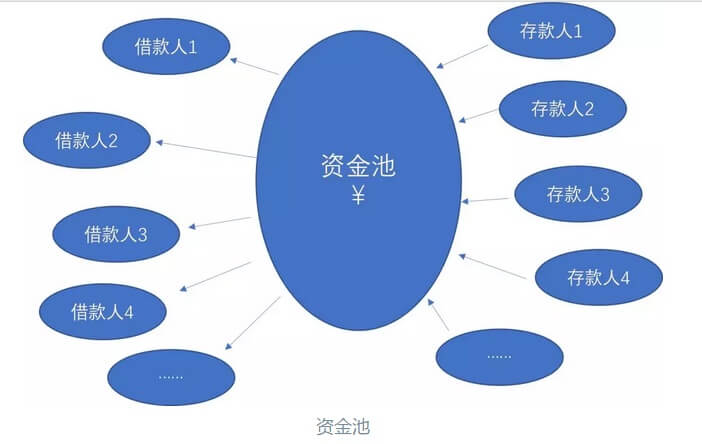

由于P2P平台只收取撮合的手续费,费率一般不会太高。但是,银行的利差却非常高,很诱人。银行是间接金融,它和P2P不一样,它是自己参与了投融资中去的,它向存款人借钱,同时把钱借给借款人(货币银行学原理其实是贷款派生存款)。除了存款之外,还有其他负债来源,包括同业负债、发行债券等。不管什么负债,最后都汇总到一个池子里,这个池子被形象地称为“资金池”。需要放款或做其他投资时,银行就从这资金池里盛一勺水出来,投放出去(如果贷款发放给本行存款人,则是派生存款,不需要池里出水)。因此,银行的负债与资产间,不存在一一对应关系。换言之,你不能说银行是拿谁的一笔存入资金,去放贷给谁。不存在这样的对应关系。

可见,间接金融和直接金融的模式有着天壤之别。

银行利用资金池的优势,是可以实现风险管理。

比如,可以管理流动性风险,当存款人要来取钱时,银行就从池里盛一勺水还给他,而不用抽回贷款。但万一取钱的存款人太多,池里水不够,银行就要承担后果,这就是挤兑,而挤兑是间接金融特有的现象,直接金融由于投融资关系一一对应,是不会有挤兑这种事的。因此,银行是自己承担了流动性风险。

再比如,如果有个别借款人还不起钱,发生信用风险,产生坏账,那么只要整体池子里的水还是足够支付存款人本息的,那么也能覆盖风险。也就是说,银行的资产损失不会转嫁给存款人,而是由资金池来吸收了。

因此,银行利用资金池吸收了流动性风险、信用风险。承担了风险,当然会享受相应的回报,所以利差收入比直接金融的手续费要高。但这个利差收入不是天上掉下来的,而是承担风险后的风险回报,是银行把脑袋提在裤腰带上换来的。这t么高风险的业务,每个国家都实施牌照制,向监管部门申请了许可证才可开业,经营中还受到监管严格,防止风险过高。

可惜,很多人并不理解这收入是银行把脑袋提在裤腰带上换来的,以为是躺着赚来的,总有很多人想模仿。于是,很多P2P平台,往往有意无意地做成了间接金融,也构建了资金池,把投资人的钱吸收进来,放到池子里,然后投放出去。然后也给了投资人一定的流动性,他们来提款时,从池子里取钱偿还。

然后,P2P平台就开成了一家“银行(钱庄)”,不再是《暂行办法》所定义的“信息中介”。这里,其实已经触犯了法律,因为你没有银行牌照,却偷偷开了家银行,属于非法吸存。可是由于比较隐蔽,监管没能及时跟进,导致这样的“伪P2P”很多。这就是“银行化”。

接着,正是由于它们没受到严格监管,因此往往为了追逐更高收益,风险偏好较高,拿资金去做了风险较高的投放。因为,风险越高,收益越高,诱惑着他们去做更高风险的投放。这就是“风险化”。

再接着,由于风险偏高,坏账会比较多,最后可能会导致放款收回的本息已不足以支付投资人的本息,那么有些P2P平台铤而走险,只能靠吸收更多投资资金,去偿还上一批的投资人。这就是“庞氏化”。

“银行化—风险化—庞氏化”,这就是监管不力的情况下,P2P平台的演进三步曲。

当然,即使没有陷入后两步,只要P2P平台已经开成了一家银行,那么,一旦遇到取款人太多,也会发生挤兑,导致P2P平台跑路。比如,由于买房人太多,纷纷来取资金去交订房的意向金,这些名为P2P实为银行的平台,就被挤兑完蛋了。

最后,我们希望通过平台经营方的专业和监管方的严格审查,认认真真从事信息中介业务,避免沦陷于这三步曲。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号