本文共字,预计阅读时间。

网贷行业里面的人啊,估计除了借款人以外,其他人都希望网贷爆雷潮已经结束了,也经常听见各平台大boss出来喊话,“网点雷潮已经结束,大家可以放心投资”,那么网贷雷潮真已经结束了吗?

一、这波雷潮产生的原因

其实这波雷潮的原因,完全就是三分天灾,七分人祸。年初搞的一波扫黑除恶,把很多原本有还款意愿的借款人变成老赖,而原本就是老赖的的借款人,越来越嚣张,结果现实是警察成了给老赖跑腿的,而做真实业务的平台动不动就是套路贷,从而导致借款人的逾期坏账率急剧增加,各平台被迫收缩放贷,缩减业务求生存。另一方面去杠杆政策,结果房地产领域杠杆没去掉,反到是给一些中小企业的杠杆来了个釜底抽薪,从而导致多家上市公司债务违约,从而间接影响了P2P。

二、哪些指标可以衡量行业的爆雷潮已经结束了呢?

1、关注近期爆雷平台数量

就目前这个时候,出现有逾期,有回款延迟,有计划产品穿透的,这些都不叫爆雷,这些都是比较正常的现象,大家都存在的一些现象,它往往就不是问题。那些跑路的,或者上来就清盘搞个N年兑付的,这些定义成爆雷平台才有真实的意义。如果近一周或者近一个月,都无有影响力平台爆雷,那么说雷潮结束就比较客观,小野鸡平台是否爆雷没啥意义,至少都要是待收五千万以上的平台,才能有影响力。

2、关注主流平台产品到期退出的时间

很多大平台的产品到期后,需要发起债权转让,需要有人承接后才能正常到余额退出,平时这些大平台退出也就需要2-5个工作日,这段时间有些平台需要10天,20天甚至一个多月的,大家可以用心关注平台债权转让进度,如果绝大多数平台正常退出的时间越来越短了,那说明行业才是真正的开始回暖。

3、用行业成交量或待收来衡量的方法欠妥

平时用这个指标来衡量行业是否回暖肯定没什么问题,但近期的状况是,越来越多的大平台没给主流第三方提供数据,所以导致很多大平台数据缺失,数据缺失后,第三方统计的行业成交数量自然而然的会比真实的偏少,而这些平台是否重新对接数据,也很难一个一个挨着去统计,所以这个指标仅供参考的意义不大。

4、提现速度衡量雷潮结束的方法也欠妥

不出问题的平台,到账户余额的一般都很快,只有极少数平台会存在延长提现到账时间。平台上线银行存管后,投资人从发起提现申请到账户余额时,主要就是取决于平台和存管银行方签订的条款。

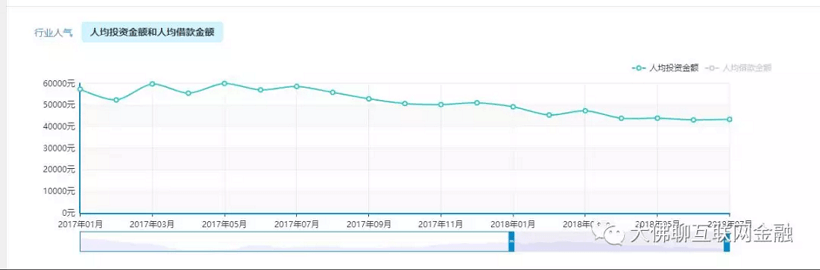

5、行业人均投资指标可衡量投资人信心

一般来说,如果投资人对行业有信心,那么他的投资额度会增加的,反之则会减少,放在行业的人均投资额度上,侧面能反映行业的是否真的回暖,这个跟多少个平台对接数据关系不大,只要平台数量达到一定程度,就可以参考,近期行业人均投资数据指标如下:

三、或许雷潮真的快要结束了

前段时间的人祸,其实造成的影响还是非常大,产生的效果经社会影响发酵后,后来监管层马上出台了把原来的去杠杆政策改成了后面稳杠杆政策,大的环境除了央妈的适当放水外,财爸的宽松货币政策也跟着放开了,网贷行业里近期还专门出台了打击逃债赖债老赖的通知,监管层也提出了要求资管方,甚至部分地区,要求地方银行给地区龙头平台增加流动性,所谓的增加流动性,那不就是希望银行定向放贷给平台啊。

其实能撑到现在的平台,绝大多数都是用心经营的平台,真正抱着跑路诈骗的平台,绝大多数都快死绝了,该雷的也雷的差不多了,另外现在禁止新设立P2P平台,未来平台的数量只会越来越少,但从长远来说,行业的规模随着国家经济规模的增长,行业的业务总量也会增涨,而剩下来的平台却越来越少,那么活下来的平台就能分到更多的肉吃,这是未来的趋势!

不论是哪个行业,其实拼的就是一个未来的希望,谁为这个希望准备的更多,更充分,谁的胜算就更大!行业在风波或是低谷的时候,看似是低沉的时刻,但波涛汹涌之中却可以比平静时更能淘汰掉竞争对手。

作者简介:乐山大佛,互联网金融专栏作家。欢迎大家关注个人微信公众号:大佛聊互联网金融(ID:lsdf628)。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号