本文共字,预计阅读时间。

民营银行迎来了公布年报的密集期,截至2018年8月27日,17家开业的民营银行中,有12家交出了2017年成绩单,成绩喜忧参半。

喜的是,公布财报的12家民营银行中,有10家实现盈利。忧的是,民营银行发展差异巨大,腾讯的微众银行和阿里的网商银行撑起了民营银行大半个天。

寡头市场,民营银行生存环境差距大

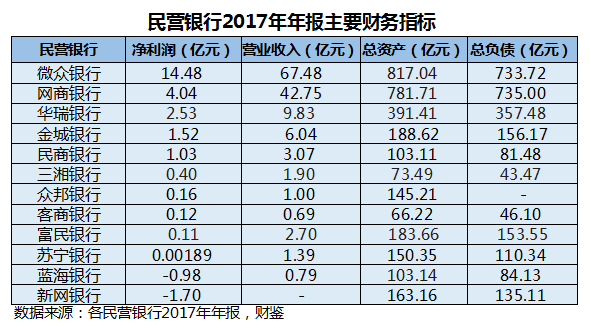

从净利润来看,首批试点的5家民营银行净利润均突破1亿元大关。其中,微众银行、网商银行、上海华瑞银行的净利润排前三,分别为14.48亿元、4.04亿元和2.53亿元。

威海蓝海银行和新网银行,由于2017年才正式营业,2017年分别亏损0.98亿元和1.70亿元。苏宁银行基本实现盈亏平衡,微盈18.9万元。

据银保监会数据显示,2017年民营银行总计实现净利润19.67亿元,可以推测出没有公布盈利情况的5家民营银行,亏损总额为2.04 亿元。从2014年12月首家民营银行——微众银行正式开业算起,行业已经走过底3个多年头。除开盈利能靠前的三家民营银行,剩下的14家民营银行居然是总体亏损的,民营银行盈利能力差距很大。

从营业收入、总资产、总负债三项指标来说,排在前三位的依然是微众银行、网商银行和上海华瑞银行。其中,微众银行的总资产已经突破800亿元,网商银行接近800亿元,两家的总负债也在730亿元以上。

不可否认,2017年民营银行总体业绩较2016年有大幅上升,但部分银行业绩 “被平均”,盈利能力排名中下游的民营银行,在2017年过得并不轻松。

民营银行错过了什么,困局又在哪里?

说到民营银行,难免会提到消费金融公司。要说民营银行的资金来源、业务范围均要多于消费金融公司,在股东构成、注册资本金、开业家数等方面,民营银行和消费金融公司也颇为相似。

先天条件略逊于民营银行的消费金融公司,在2017年却大放异彩,多数消费金融公司公司实现盈利,中银消费金融、招联消费金融、捷信消费金额,净利润已经超过10亿元。

开业之初备受关注的民营银行,这些年错过了什么,困局又在哪里?

业务地域限制,需要股东大力扶持

绝大多数民营银行,有明显的地域性。这种地域性不仅是指存款带有地域性,更重要是借款业务集中在特定区域。

大部分民营银行将自身定位于服务小微企业、三农、科技公司、供应链金融、个人信贷、消费金融等,这些领域受到政策支持。理想很丰满,有大量潜在业务等待开发。现实很骨感,如果不借助互联网,大部分民营银行并不能突破地理限制,仅在注册地本省或者相邻地区开展业务。或者就是为股东及其关联企业做业务,靠股东扶持实现盈利。

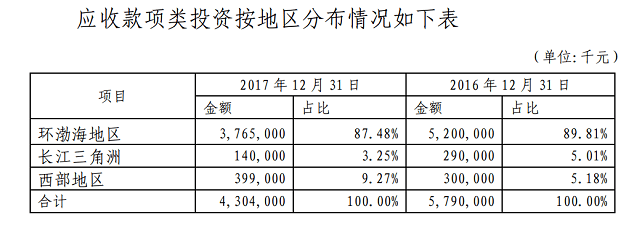

例如,天津金城银行,发放贷款和垫款主要集中在天津地区,应收款项类投资按地区分布,有87.48%的项目分部在环渤海地区。

数据来源:金城银行2017年年报

又例如重庆富民银行,截至2017年年底,该行向关联方发放贷款余额为1.21亿元。关联方为该行贷款提供担保的余额为31.69亿元 ,为保函提供担保的余额为24.08亿元。

此外,还有一点引起了笔者的关注。一些民营银行的坏账率明显低于行业平均水平,甚至为0。在笔者看来,这并不是一个亮点,坏账率过低,可能是由于业务规模不够导致的。

一行一店,存款业务难开展

一行一店,是民营银行必须面对的现实。民营银行在总行所在城市仅可设1家营业部,不跨区域。不能开设分支机构,意味着民营银行能够触及到的客户很少,虽说被允许吸收存款,实际上困难重重,特别是吸收个人存款。

个人和中小企业的存款数据不好看,民营银行不愿意公布。在12份年报中,民商银行、三湘银行和华瑞银行公布了个人存款数据。其中,民商银行在2017年吸收个人存款6.98亿元,上海华瑞银行和三湘银行,在2017年吸收个人存款分别为0.68亿元和0.33亿元。

有民营银行的员工表示,吸收的个人存款主要来自内部员工及其亲朋好友,一般人存款意愿不强。加之,对民营银行不熟悉,不少潜在的存款客户还会纠结于一个问题,“钱存在民营银行安全吗?”。其实,仅从存款安全性角度看,存在任何一个银行都一样,甚至民营银行的存款利率还要高些。

更多时候,民营银行靠同业负债获取资金,又或者是股东存款。

微众银行2017年负债总额733.72亿元,其中,同业及其他金融机构存放、拆入和卖出回购金融资产款项达467.02亿元,占负债总额的63.65%温州民商银行,其2017年存款余额为55.36亿元,其大股东正泰集团控股的上市公司正泰电器,在民商银行的存款余额达到28.10亿元,占当年存款余额的50.76%。民商银行不是个例,其他部分民营银行也有类似情况。

创新业务受阻,新方面不明朗

在民营银行开业初期,数家打出了“互联网”的牌。实际上,真正做互联网业务的民营银行不多。有媒体报道,2017年11月,除了微众银行、网商银行和新网银行之外,银监会暂停了其余的民营银行线上借贷业务。

拥抱互联网,除了线上借贷业务,17家民营银行中,上海华瑞银行和新网银行还开展了资金存管业务,与P2P平台有合作。据第三方数据显示,截至2018年5月,新网银行与60家左右P2P签约并上线银行存管系统,上海华瑞银行要少些,与30家左右的P2P平台有合作。

本来是个赚钱的创新业务,但今年6月起的P2P爆雷潮中,数家与新网银行合作的平台爆雷,使得新网银行名誉受损。上海华瑞银行更是打算退出网贷资金存管业务。

当然,创新业务受阻下也有转机,随着蚂蚁金服、京东、腾讯、新网银行和其他互联网金融机构等做开放平台,助贷模式在2018年风头正劲,民营银行适当参与或许能够带来新的利润增长点。其中,新网银行或将成为成为既微众银行和网商银行之后的黑马。

民营银行在备受关注中开始,本意是为金融市场注入新活力。

结果,经过三年多不痛不痒,不慌不忙的发展,竟变成了寡头市场……

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号