本文共字,预计阅读时间。

我们知道美元作为世界货币,起到了为其它主权货币标价的价值尺度功能,是货币中的货币,截止目前IMF成员共包括189个国家和地区。自从2009年比特币诞生以来,虚拟货币的种类出现了急剧增长。据coinmarketcap.com网站的统计,截至2018年9月11日,全球虚拟货币共计1930种。那么,数字货币世界的价值尺度功能的承担也需要一个或若干媒介,在一开始世界各国政府未对数字货币与法币的交易进行限制或禁止前,数字货币普遍以美元等主权货币进行计价,但在数字货币与法币之间的交易受限之后,币币交易的市场规模逐渐增大,在这种情况之下在数字货币世界内部寻找价值尺度的需求就诞生了,USDT就像货币世界里的USD一样,成为数字货币的货币。然而,既然承担价值尺度职能,价值尺度本身必须是稳定的;又由于当前的数字货币生态体系并未与实体经济紧密链接,不能在体系内部形成自循环,数字货币世界的价值尺度USDT也必须从外部寻找其自身的价值标杆,即美元,Tether一词即表达了联系之意。

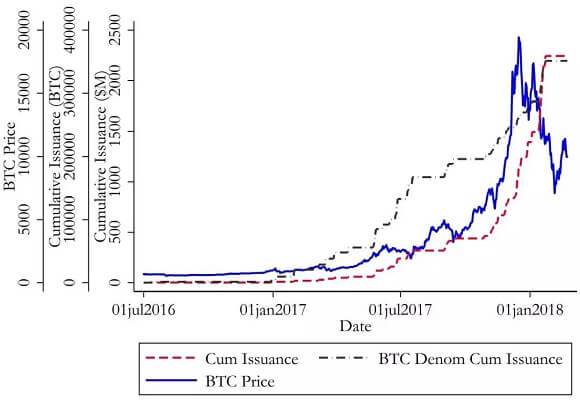

如此,这一体系与曾经的布雷顿森林体系的双挂钩机制设计相类似。在布雷顿森林体系中,美元与黄金按固定汇率挂钩,各国货币与美元按固定(可调整)汇率挂钩;在此当前的数字货币体系架构中,Tether发行方承诺USDT与美元按固定汇率1:1挂钩,其他数字货币以USDT进行标价。USDT成为数字货币世界与法币经济世界的桥梁。然而,USDT作为一种中心化(无固定数额上限)的数字货币,真的是去中心化(通常有固定数额上限)的数字货币世界与中心化的法币经济世界的一种自然的链接吗?作为中心化的法币,美元在历史上没有守住与黄金的固定汇率,那么同样是中心化的数字货币USDT能守住与美元的固定汇率吗?美国政府所代表的国家信用尚且不足以保证固定汇率的承诺,USDT发行方的公司信用是可信的吗?对USDT美元储备是否充分的质疑一直不绝于耳,2018年6月,美国德克萨斯大学金融学教授John Griffin和他的学生Amin Shams在SSRN网站上公开了论文“Is Bitcoin Really Un-Tethered?”对此问题进行了严谨的学术研究。文章最核心的判断是USDT在发行初始阶段没有充分的美元储备,并且为了掩饰其不充足的美元储备,Tether发行团队利用稳定币USDT推高了比特币等数字货币的价格,加剧了数字货币市场的不稳定。文章被华尔街日报等主流媒体进行了广泛的报道,对市场信心再次造成了严重打击。实际上,USDT发行助推比特币价格上升的可能性从价格-交易量图上可以得到最初步的反映。

如上图所示,USDT不断的增发过程伴随着比特币价格的上涨,而在2018年1月30日,Bitfinex与Tether被美国商品交易委员会调查后的两个月内,USDT事实上停止增发,与此同时,比特币价格也进入了下跌通道。

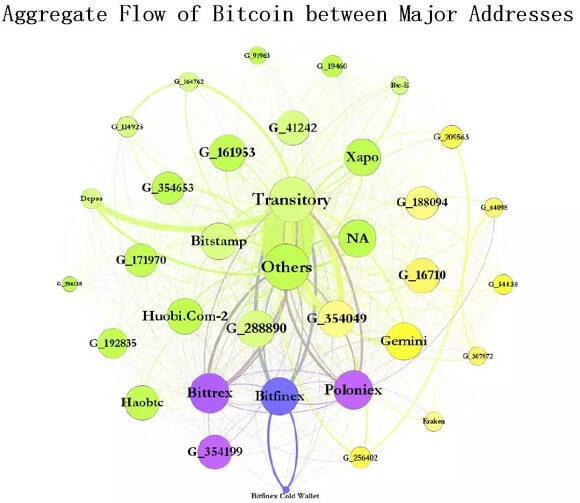

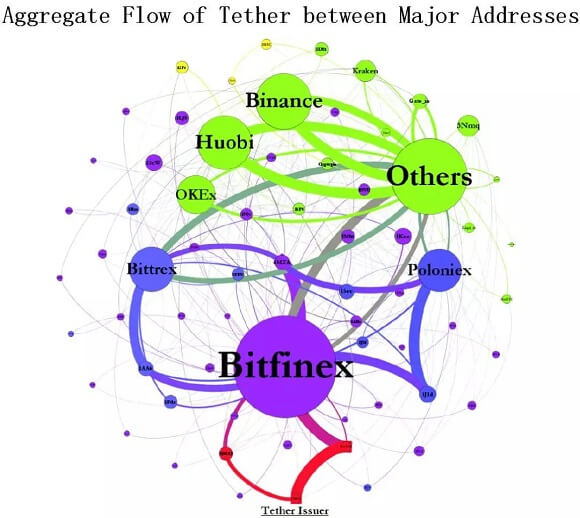

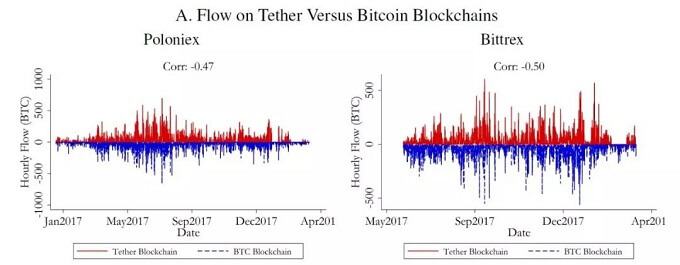

作者采集了来自CoinAPI、Coinmarketcap.com、Blockchain.info、 Omniexplorer.info和 Coin-Desk等十余个数据源的价格、交易量以及其他区块链上数据(超200GB),使用了Meiklejohn et al. (2013) and Ron and Shamir(2013)所开发的计算机聚类算法,展示出比特币和USDT的有向(顺时针为流向)网络结构图,如下图所示:

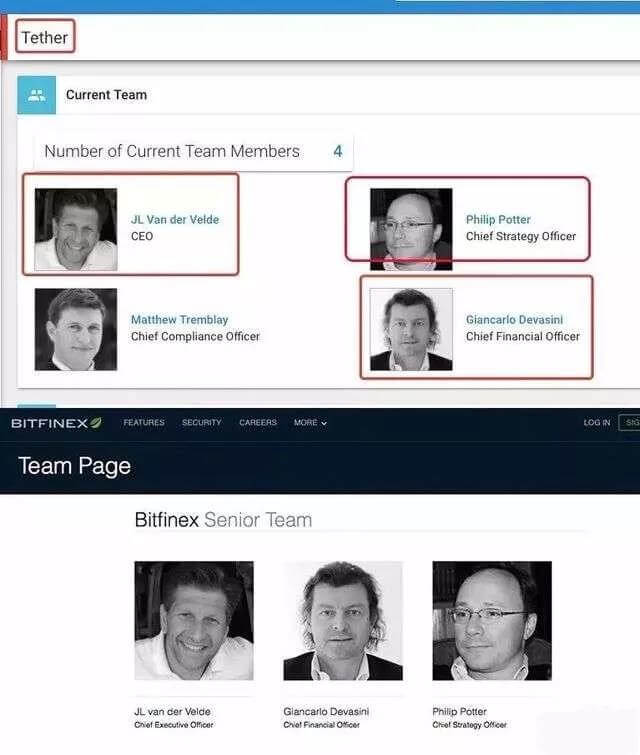

对比可知,中性化发行的USDT即便在交易网络中都呈现出更加中心化的结构特征。一个中心化的交易网络是便于被用来操纵一个分散化网络结构上的资产的,Bitfinex这个交易所与Tether发行人存在由数据显现的重大关联,事实上这两家公司有相同的实际控制人。

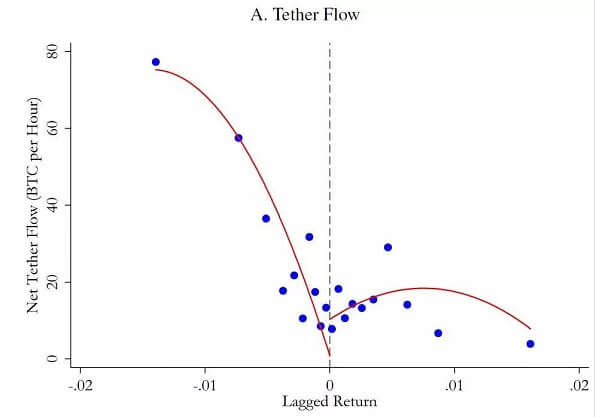

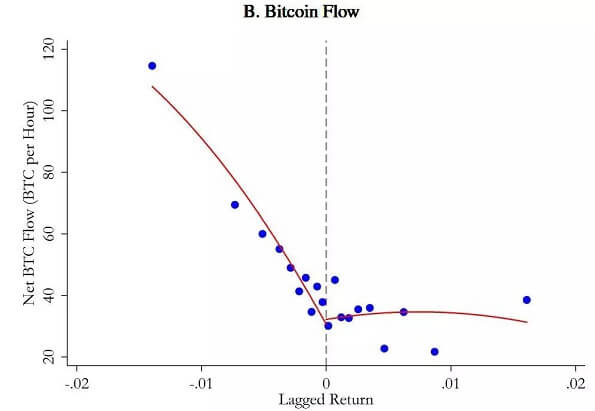

作者选取了从2017年3月到2018年3月共13个月9504个小时时间段内的数据作为主要的分析区间,在2017年3月之前,USDT的发行量极少。作者首先发现了在USDT向比特币市场的流入主要是在比特币价格下跌的阶段,而在比特币价格上涨阶段,并无大量USDT被增发出来,同时USDT的流向与比特币的流向具有稳定的负相关性,表明USDT被支付用于购买比特币。

继而,作者又发现在USDT流向市场之后,比特币的价格发生了反转,止跌转升。

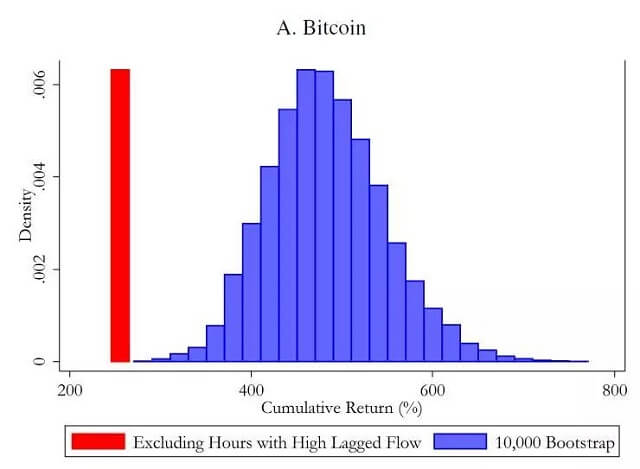

作者定义了在USDT和比特币的区块链上的小时流量都超过200个币为筛选条件,从这9504个小时中选出了发行量较大的87个小时。作者发现这87个小时之后的一小时内的累积涨幅占到了比特币在这13个月的总涨幅的一半,而如果认为这仅仅是一种巧合的话,其概率不到1/10000。作者用Bootstrap的方法进行了说明。

红色柱状图代表剔除掉此87个发行量较大的小时的下一个小时之后的累积收益率(横坐标),约为245%;蓝色柱状图代表随机剔除87个小时,模拟一万次所得到的累积收益率的概率分布图,均值约为488%。

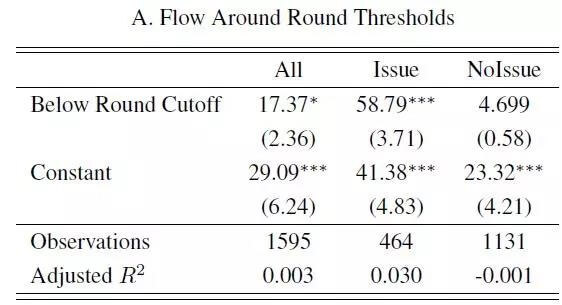

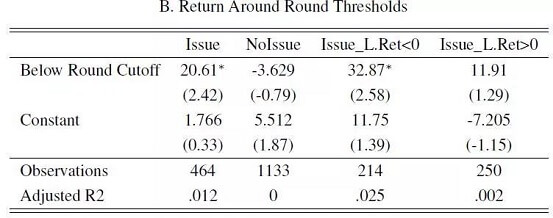

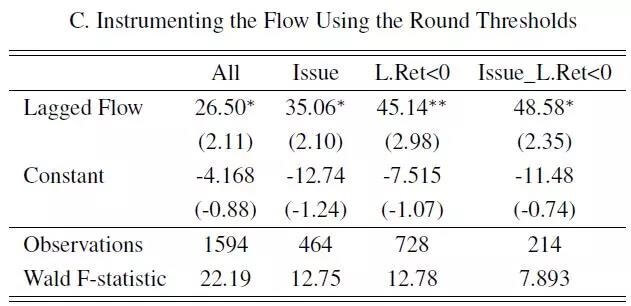

然而这种概率上的强相关关系依然不能说明因果关系,不能从因果逻辑上推论是由USDT的流入造成了比特币的价格的更大幅度的上涨。为此,作者使用了Fuzzy RDD的方法,借助整数关口的虚拟工具变量进行了内生性处理,试图从计量方法上证实因果性。然而从结果上看,并未完全达到作者的预期。

按照文章的预期,应当是当有USDT大量发行且发行处于比特币价格下跌时段的情形会带来之后时段内,比特币价格的最强烈上涨,但表C中所显示的是这种情形的结果反而没有仅仅是价格下跌情形的结果显著。反过来说,倘若因果性完全被证实,那么Tether和Bitfinex的共同控制人也就无法逃脱操纵市场的罪名了。

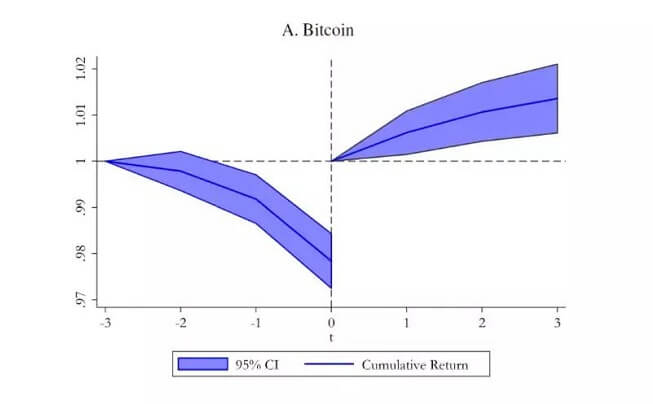

Tether发行人曾承诺在每月末进行披露,向市场参与者说明其拥有足额的美元储备,这被称为EOM机制。作者猜测Tether发行人利用USDT推高比特币的价格的原因之一是为了在高位出货获得美元,然后用以弥补其不足的发行储备。倘若这一猜测是真实的,那么必然在月末的两天内带来比特币的价格显著的下跌或涨幅减小。作者无法对猜测本身进行检验,但是对推论进行了检验,结果如图:

显然,无论从绝对意义上,还是从相比趋势的相对以上来说,EOM机制都造成了比特币价格的下跌,证实了作者的推论。但这依然不能证实作者的猜测,因为该推论只是其猜测的必要非充分条件。

再如前文已述,市场参与者对数字货币价值尺度的稳定性的需求催生了稳定币USDT,Tether发行人也是以此作为USDT的主要卖点。然而,作者在文中也检验了USDT的发行是否主要是对需求端的反应。作者认为基于稳定性带来的两大需求是基于稳定币自身价格(相比与美元的汇率)时间序列的套利和基于跨平台同币种的价格差异的套利。然而实证结果显示,这两种套利需求对USDT的流动都无显著影响。因此作者否定了基于需求端的发行假设,如此,USDT的发行则只能是基于发行方的供给意愿,这也加深了对发行人操纵市场的怀疑。

作者:吴文 清华大学五道口金融学院博士后

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号