本文共字,预计阅读时间。

10月22日,消金界了解到,蚂蚁金服拟新发行160亿元ABS融资,其中花呗拟新发80亿元,借呗拟新发80亿元。

此次花呗的发行人是“重庆市蚂蚁小微小额贷款有限公司”(以下称蚂蚁小微);借呗的发行人是“重庆市蚂蚁商诚小额贷款有限公司”(以下称蚂蚁商诚)。

据统计,截至2018年10月22日,今年以来在存续期内的花呗有36只ABS,规模为828亿元;借呗有17只ABS,规模为345亿元。

对比2017年数据不难发现,蚂蚁花呗、借呗在去年同期的融资热情更为高涨。2017年前10个月,蚂蚁花呗ABS的发行规模达1061亿元,借呗达1071.1亿元,远高于今年前10个月的融资规模。

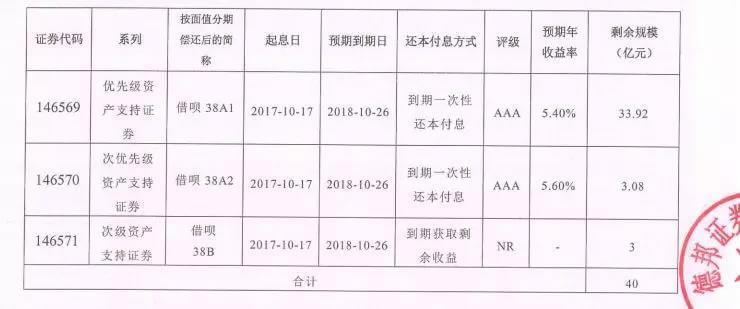

图为即将于10月26日到期的借呗ABS,预期年收益率优先级为5.4%,次优先级为5.6%。

借呗花呗ABS减少与今年年初的资金收紧还有消费金融ABS的“强监管”有关,如读秒“拿去花”第二期消费分期ABS在今年1月份曾被中止。

而花呗、借呗此次拟各新发80亿元ABS则表明,消费金融ABS业务似乎在逐渐回暖。

在2017年12月,以现金贷新规为标志的政策强监管出台,消费金融行业迎来整改。

如,监管要求,通过ABS融资发放的大量贷款需要并入表内,平台增加了注册资本金。据企查查信息,蚂蚁商诚在2018年2月变更一次注册资本,增资幅度达121.14%。蚂蚁小微同样也在2月变更了注册资本,增资幅度达300%。

在行业出清后,持牌与正规机构,正迎来新的机遇。如近期国务院和银保监会先后发布文件,明确提出要提升金融对促进消费的支持作用,鼓励消费金融创新,规范发展消费信贷。

监管部门也开启了消费金融牌照的审批工作——9月批准中信集团、中信信托和金蝶国际筹建消费金融公司的申请,还通过了厦门金美信消费金融公司10月开业。

花呗、借呗凭借海量用户与消费场景,正成为蚂蚁金服的“印钞机”。去年12月,监管下发现金贷整改文件,蚂蚁金服ABS由此暂停。不过,短短一个月后,蚂蚁金服重启花呗借呗ABS。

目前,蚂蚁花呗、借呗的年化利息在11%-22%之间,平均15%;而ABS的成本不到6%,再减去约为1%的不良率,今年存续期内的1173亿元ABS,到期后至少盈利水平在90亿元左右。

据招商证券研报,预计2017年花呗、借呗的净利润合计约为80亿元。

在监管加强后,蚂蚁金服自称正从金融向科技转型,其放贷业务从自营走向开放,目前在自营放贷的同时还联合银行机构,成为导流平台、技术服务商。

然而,如此赚钱的业务,它会甘心“拱手让人”吗?目前上述两支ABS还处在申请状态,截至发稿已被受理。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号