本文共字,预计阅读时间。

P2P网贷行业从野蛮自由生长到当前有法可依的发展进程中,衍生出各式各样的业务类型,比如企业贷、首付贷、赎楼贷、车抵贷、现金贷、消费分期等,但随着行业各类业务风险的不断显现,不少业务受到监管的明令禁止,首付贷、配资贷、校园贷等风险较高的业务形态已退出P2P网贷行业舞台。

本文通过对P2P网贷行业的业务类型进行分类,并选取截至2018年9月30日,贷款余额(即待还本金,不包含利息)在5亿元及以上的平台,且与网贷之家有数据对接或在互金协会数据披露的106家平台作为样本平台进行分类,由此计算出各业务类型的基本数据指标,从数据层面对各业务类型进行全方位分析,并以此作为依据,概述当前P2P网贷行业的业务发展进程及趋势。

如下图所示,P2P网贷行业的借款人由个人和企业构成,以此作为出发点,本文将个人借款人根据是否有抵押物分为个人信贷和个人抵押贷,其中个人信贷主要指的是没有抵押物的个人消费贷款,包括消费分期、信用借款等;个人抵押贷包括车抵贷、房抵贷、艺术品质押等。因企业借款人借款类型更加复杂多样,从数据层面无法准确划分,故本文将企业借款人的借款统一归类为企业贷。

P2P网贷行业各业务类型的贷款余额概况

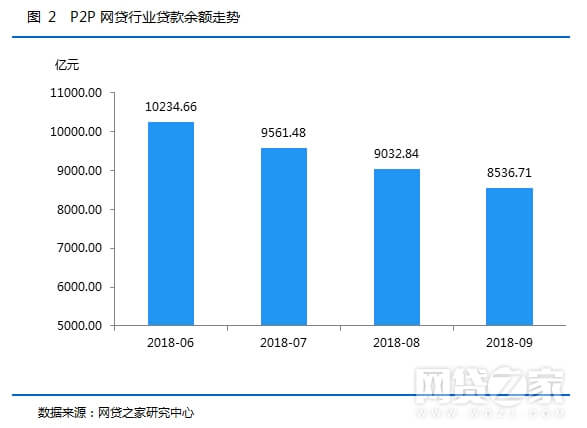

根据网贷之家数据显示,截至2018年9月30日,P2P网贷行业正常运营平台合计贷款余额总量为8536.71亿元,环比8月下降5.49%。如下图所示,近几个月P2P行业贷款余额一直保持下降走势,主要是受行业“雷潮”爆发及合规备案进程的影响,部分平台主动下降规模,以期备案的尽快完成,再加上出借人避险情绪高涨、信心下挫,投资活跃度下降所致。

截至2018年9月30日底,本文选取的106家样本平台的总贷款余额为7296.14亿元,占行业总量的85.47%,说明这106家平台的数据足以表征行业概况,以此作为样本具有统计意义。

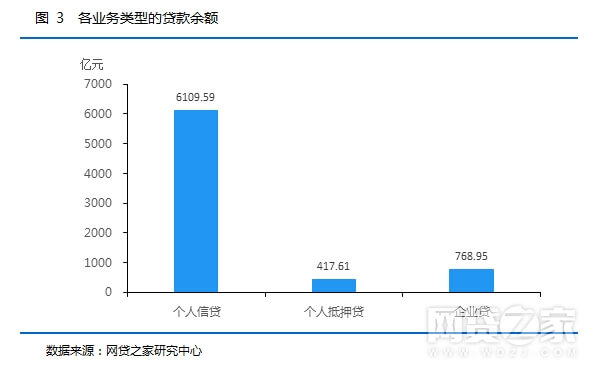

本文首先分别统计出106家平台的个人信贷、个人抵押贷及企业贷的业务占比,计算出各平台三种业务类型的贷款余额数据,从而得出行业各业务类型的贷款余额。

如下图所示,从各业务类型的贷款余额绝对值来看,个人信贷的贷款余额已达到6109.59亿元,远高于其他业务类型,是个人抵押贷的14.63倍,是企业贷的7.94倍。

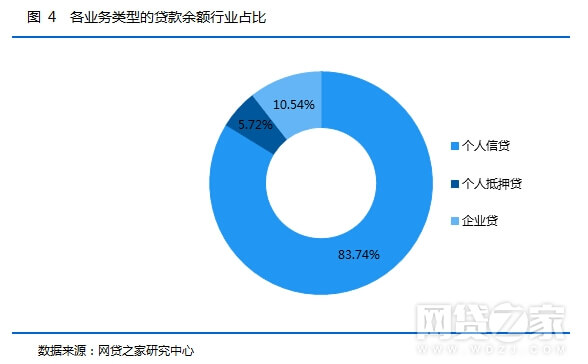

从各业务类型的占比来看,个人信贷当前贷款余额占比达到83.74%,是当前P2P网贷行业最主要的业务形态;其次是企业贷贷款余额占比为10.54%,个人抵押贷占比最低,仅为5.72%。

综上两组数据说明,个人信贷已然是P2P网贷行业的重要支柱,这主要是因2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)小额分散的要求,限制了大额业务的开展;同时也有不少平台转型至具备小额分散特征且行业壁垒较低的个人信贷业务,致使近两年个人信贷业务快速发展。

此外,随着我国经济高速发展,人民的消费需求日益旺盛,超前消费也成为当代年轻人的主流消费方式,而P2P网贷行业的存在,既满足了此类人群的消费需求,又满足了部分群体的投资需求,这也是个人信贷业务占据行业制高点的原因之一。

P2P网贷平台各业务类型的分布情况

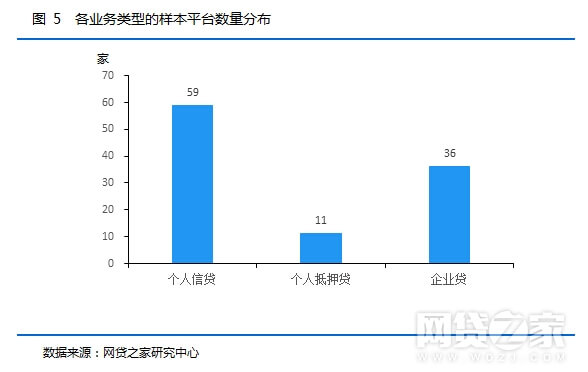

因部分平台不仅涉及一种业务类型,本文根据各平台业务类型的占比比例,将平台根据业务类型归类。如下图所示,106家样本平台中,主营业务类型是个人信贷的平台数量最多,高达59家;其次是企业贷有36家,个人抵押贷仅11家。

企业贷虽然贷款余额占比相对较小,但是其平台数量却达到36家,出现此现象的原因主要是因为主营业务是企业贷的平台,受自身资产端资源限制,再加上限额令的要求,业务发展速度稍缓,多数企业贷平台体量不大。

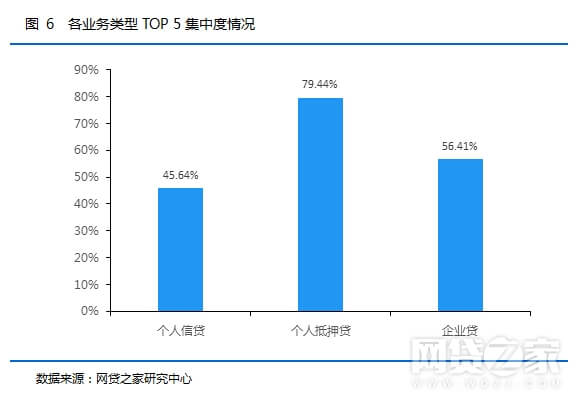

本文分别计算出各业务类型 TOP 5 平台的贷款余额规模占该业务类型总额的比例,用于表征各业务类型的集中度情况。如下图所示,个人抵押贷的集中度高达79.44%,其次是企业贷为56.41%,个人信贷的集中度最低,仅为45.64%。主营业务为个人抵押贷的平台数量较少,集中度相对较高,主要是因为当前个人抵押贷业务主要以车抵贷为主, 车抵贷业务 进入门槛壁垒相对较高,需要投入大量的线下门店及审核人员,成本费用较高。

下表展示的是各业务类型贷款余额 TOP 10 平台,从表中可看出,各业务类型中头部平台间贷款余额体量差距较大。 陆金服 的贷款余额为1054.95亿元,稳居个人信贷业务乃至整个行业首位;其次是 玖富 普惠514.95亿元,占据行业和个人信贷业务第二位,而位居个人抵押贷首位的 微贷网 贷款余额为176.16亿元,企业贷首位的 翼龙贷 贷款余额仅为133.90亿元。

附1:数据主要来源于网贷之家统计和互金协会信披数据;

附2:表中贷款余额数据指的是各平台截至2018年9月30日所有业务类型的总贷款余额;

附3:若有数据疑问或申请数据对接,可联系邮箱:liumr@wdzj.com

各业务类型的其他基本数据指标

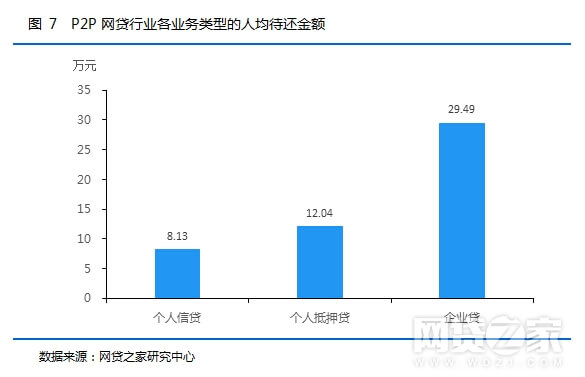

本文以贷款金额除以当前借款人数,表示人均待还金额,并计算出各业务类型的人均待还金额。如下图所示,个人信贷的人均待还金额最低仅为8.13万元,个人抵押贷为12.04万元,二者均满足《暂行办法》要求个人20万元以下借款的要求;企业贷的人均待还金额为29.49万元,也符合100万元以内的要求。此组数据可以说明,随着行业监管体系的全面形成,平台合规备案的有序进行,不合规业务已逐步出清,整体行业环境趋于健康发展。

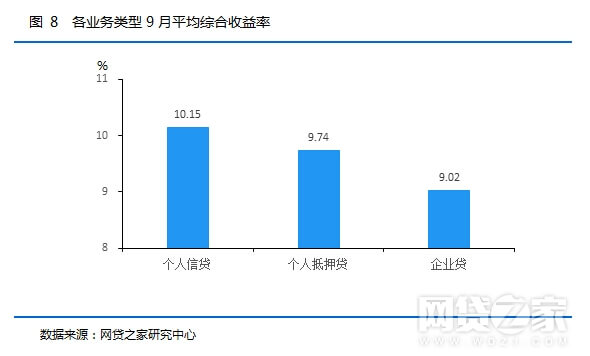

下图展示的是各业务类型9月综合收益率,本文综合收益率采用的是几何平均法计算得出。个人信贷的综合收益率最高,为10.15%;其次是个人抵押贷为9.74%,企业贷的综合收益率最低仅为9.02%。

值得注意的是,本文计算所得的三种业务类型平均综合收益率均低于行业平均水平(10.3%),主要是因为本文所选取的样本平台贷款余额均在5亿元以上,大多数都比贷款余额在5亿元以下平台的综合收益率低。

总结

综上可知,个人信贷目前的贷款余额已远超其他业务类型,这是P2P网贷行业在发展过程中的必然结果,主要是由于个人信贷的进入门槛低、借款群体广、金额小而分散、审核成本低等特质决定的。个人信贷本身也是一个很大的范畴,包括现金分期、消费分期、个体经营贷等,消费分期下又衍生出各式各样的消费场景,并且随着人民消费升级,以及当前年轻一代的超前消费观念,相信未来个人信贷发展将会进一步扩大。

此外,虽然企业贷和个人抵押贷当前贷款余额较小,但是小微企业巨大的融资需求缺口以及汽车保有量的逐年上升,都意味着二者未来巨大的发展潜力。

在当前的发展环境下,只要P2P网贷平台做好信息中介的本质工作,发布真实的借款项目信息,满足真正有需求的融资方,这样就能给予P2P网贷行业更广阔的发展空间。(文/刘美茹)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号