本文共字,预计阅读时间。

公开征求意见半年之后,P2P网贷资金究竟怎么存管有了明确指引。

2月23日,银监会发布《网络借贷资金存管业务指引》(下简称《指引》),明确了存管机构必须是一家商业银行,不能选择第三方支付机构,也不能多家银行同时存管。指引给出了6个月的限时整改期。

为什么要存管

根据银监会同日发布的《指引》答记者问,“资金存管机制实现了客户资金与网贷机构自有资金的分账管理,从物理意义上防止网贷机构非法触碰客户资金,确保网贷机构‘见钱不摸钱’。同时,商业银行作为资金存管机构,按照出借人与借款人发出的指令或授权,办理网贷资金的清算支付,并由商业银行与网贷机构共同完成资金对账工作,加强了对网贷资金在交易流转环节的监督,有效防范了网贷机构非法挪用客户资金的风险。”

网络借贷在中国诞生不足10年,期间诞生的网络借贷机构超过4600家,而目前存活的平台仅五成不到。这其中不少平台蓄意设立资金池,挪用或者侵占客户资金,更有甚者,直接卷款跑路。

上海P2P平台拍拍贷总裁胡宏辉表示,《指引》对比此前的征求意见稿,将存管的范围明确扩大覆盖到网贷业务从发标、投标、流标、撤标、项目结束的全业务流程,使得用户在网贷平台上的资金得到全流程的监管和与平台银行账户的隔离,对于用户的资金安全得到极大地提升,杜绝了网贷机构在整个业务过程中能触碰和支配用户资金的可能,从根上避免了网贷机构“跑路”的可能。

银行存管也是有法可循的。去年8月24日,银监会等四部委发布《网络借贷信息中介机构业务活动管理暂行办法》第二十八条明确,网络借贷信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。

谁来存管

《指引》明确,由商业银行独立开展资金存管的业务模式,国有大型银行、股份制商业银行、城市商业银行等商业银行均具备开展网贷资金存管业务的条件和资质。

这直接否定了第三方支付公司存管,以及第三方支付与银行联合存管的模式。

《指引》答记者问中指出,第三方支付机构作为非银行业金融机构,本身并不具备存管人的业务主体资格,并且人民银行发布实施的《非银行支付机构网络支付业务管理办法》中也明确规定,非银行支付机构不得为从事信贷、融资、理财、担保等金融业务的机构开立支付账户。

但不同于征求意见稿的是,第三方支付仍有机会重回游戏规则之内。

《指引》并不禁止存管人与第三方支付机构开展支付业务合作。富友支付总裁吴伟认为,第三方支付服务网络借贷已经有近10年时间,对网络借贷的业务流程、运营模式知之甚稔,可以成为网络借贷企业和银行之间的桥梁,“根据指引文件看,存管方案包含业务管理和交易校验功能,充值、提现、缴费等资金清算功能,交易密码或其他有效的指令验证等3大功能。支付公司为银行提供技术解决方案和咨询服务,能帮助网络借贷在合规的基础上,从支付充值到交易,再到回款提现等诸多环节达到流畅的效果。”

此外,《指引》第十四条明确指出,委托人开展网络借贷资金存管业务,应指定唯一一家存管人作为资金存管机构。

这条要求说明平台仅能选择一家商业银行作为存管机构,不可多头存管,否则要在文件给出的6个月过渡期中整改。

对此融道网·生菜金融副总经理郑海阳比喻道:“虽然此前许多平台都可以做到与多家第三方支付机构合作,在技术和数据上也并没有实现的难度,但是这一条却要求网贷平台和银行只可以‘一夫一妻’。对于前期已经进行银行存管的平台来说,‘先发’并不一定具有先发的优势,而且在面对今年可能进入这一市场的大银行的诱惑,这些平台将要面临着‘从一而终’还是‘离婚再娶’的艰难选择。”

银行不背书

在网贷存管的实操中,有个困难就是“剃头挑子一头热”,商业银行,特别是国有大行怕担上替网贷机构背书的责任,往往不愿意为其做资金存管。

《指引》答记者问中提到,根据第三方不完全统计,截至2016年末,已有32家商业银行布局网贷资金存管业务,180多家网贷机构与银行签订存管协议,正在开展系统对接的机构有90多家,占网贷机构总数的4%。

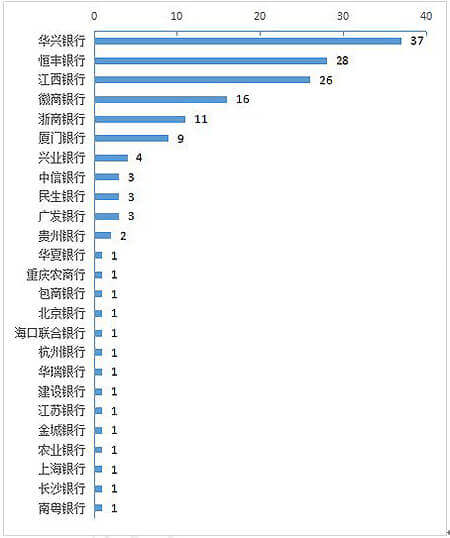

根据融360的统计,已经上线的存管平台统计中,城商行依然是开展存管业务的主力军。其中,华兴银行上线资金存管业务的平台数量最多达到了37家,占总数约四分之一,紧随其后的是恒丰银行、江西银行、徽商银行和浙商银行,后三家也均为城商行。在其他国有和股份制大行中,兴业银行、中信银行、民生银行、广发银行相对积极,但平台存管上线数量均未超过5家。

《指引》强化了对于商业银行的免责条款。《指引》第二条就指出,存管人开展网络借贷资金存管业务,不对网络借贷交易行为提供保证或担保,不承担借贷违约责任,第二十二条又强化了这一点,“商业银行担任网络借贷资金的存管人,不应被视为对网络借贷交易以及其他相关行为提供保证或其他形式的担保”。中国人民大学重阳金融研究院客座研究员董希淼指出,这是为了打消商业银行的顾虑,让更多银行加入存管队伍中。

《指引》还规定,在网络借贷资金存管业务中,除必要的披露和监管要求外,委托人不得用存管银行做公开营销宣传。积木盒子CEO谢群认为,这将有效减少当前部分网贷机构利用银行存管进行过度宣传和夸大安全性的现象,降低银行可能面临的舆论风险,促进投资者对风险进行独立识别,推进投资者教育。

这也就意味着,即便一家P2P公司实现了银行存管,投资者也不能认为银行会兜底或者补偿,还是要仔细研究借款项目本身的风险性。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号