本文共字,预计阅读时间。

新经济模式的革新

从20多年前中国接入第一根网线,到如今互联网已成为百姓生活中的“标配”,中国互联网发展的“加速度”可谓惊人。中国互联网带动经济的迅速攀升,据《互联网消费金融报告》显示,2017年互联网消费金融市场规模将翻番,保守估计将达到2万亿。

2016年是规范发展之年,互联网金融在多年的野蛮生长之后,走进了监管时代;Fintech、金融科技,取代互联网金融、P2P成为热门关键词;消费金融、汽车金融、互联网保险、供应链金融等细分领域亮点纷呈;如今以区块链为代表的新IT技术将驱动润滑金融业务革新。这场波澜壮阔的新金融浪潮,才刚刚开始。

什么是供应链金融

数据显示,2011-2013年,国际银行的供应链金融业务的年增长率约为30%至40%,在2020年之前,供应链金融业务的年增长率将不会低于10%。另数据显示,2020年,我国供应链金融的市场规模近15万亿,存量市场空间惊人。

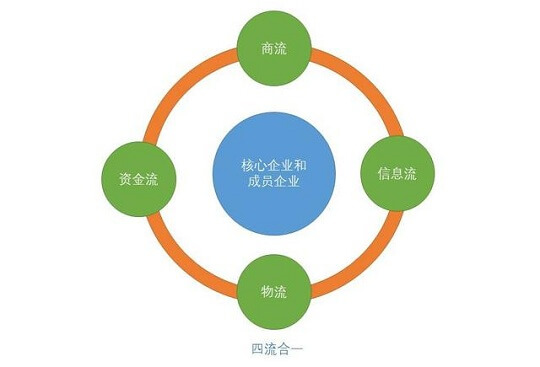

目前供应链金融并没有一个权威的定 ,供应链是可以理解为一种产业链条,围绕企业核心通过对物流、信息流、资金流、商流等的控制,从原材料采购,到制成最终的成品,最终由消费网络把产品送到消费者手里的一种链条。

供应链金融解决了什么问题?

中小企业融资难早已成为一个阻碍中小企业发展的毒虫,中小企业由于自身规模小,现金流很容易出先紧张甚至断裂的情况,除了金融管制、银行借贷难的原因外,大企业账期拖欠,也给中小企业带来极大的负担。很多中小企业就是被这种 “口头资产”“白条资产”无法使用流通活活拖死的。

如今,供应链金融已经形成了多渠道的来源格局,从最初的线下“1+N”(供应链金融1.0),到初步实现“四流合一”( 供应链金融2.0),再到依托三大产业跨地域、跨行业、跨平台跨资源的金融生态圈(供应链金融3.0),除了银行和企业的自由资金外,网络贷款保理等在内的互联网金融企业成为重要的资金入口。

供应链金融业务种类分析

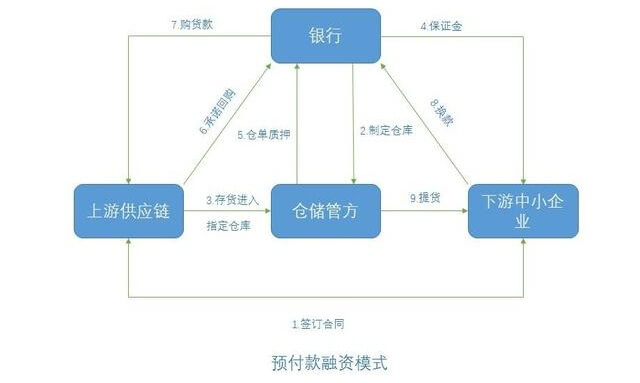

1. 预付类

预付类融资是在采购阶段的供应链融资模式,可以理解成 “未来存货的融资”。由于这个方案的核心就是货物抵押,所以在采购方支付足够的额度来还给银行资金之前,货物的归属权依然属于银行,在这样的情况下根本无法对采购方的资信进行评估,同时银行为了最大程度的降低风险,便会让核心企业来承担质押余额部分的回购责任。

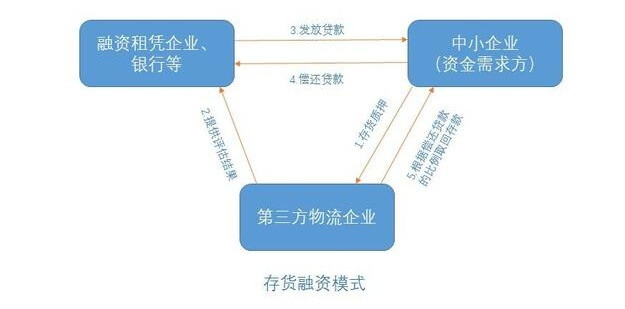

2. 存货类

存货类融资是发生在生产运营阶段的供应链融资模式。是指将自己的存货向金融机构进行抵押,借助第三方的物流公司或者是仓储公司对货物进行监管,金融机构对其进行资金支援,从而达到货物实资放死,资金流通不畅,保证了两者之间的平衡性。

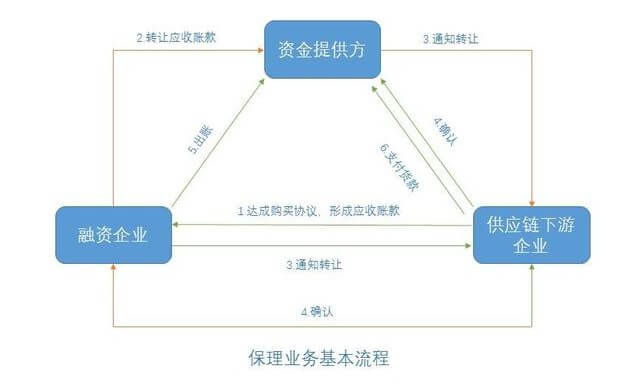

3. 应收账款类

应收类主要用于核心企业上游融资。是目前国内开展的最主要的供应链金融业务模式,应收账款融资的形式主要是保理业务。以应收账款作为质押品。在合同期限内和信贷限额条件下,采取随用随支的方式向银行或金融机构借款的融资方式。

产业融合=新机遇

区块链+供应链金融的新模式

供应链金融旨在为中小企业解决资金分配不平衡,打通上下游物流链、资金链、商流、信息流,为其提供一个配套企业作为整体,以产业链为依托,提升整个供应链的群体竞争力,在电商平台、P2P网贷平台等多种中小型企业的推崇下,供应链金融在逐渐步入一个新的时代——区块链+供应链金融。

风控难题

曾有业内人士提出,供应链金融的风控做起来还相对简单,因为大部分的风控集中于核心企业,而非借款的中心企业,所以在核心企业的“N-1-N”模式中,把控中心“1”,一切就都在控制之中了,但是核心企业就不会倒闭么,就不会失去偿还能力么?

事实上,中国的征信体系如今还未成熟完善,对于企业信息的风控,依然是个难题,在供应链领域,风险的源头在于企业信息的真实性,以及追溯到核心企业的偿付能力。在企业之间交易的真实性也是两眼抹黑的状态,如此,核心企业和供应商联合骗贷的可能性也是可能存在的。

区块链如何治理供应链

化的信用问题,很多企业征信信息集中于某些企业,例如银行,大型互联网企业,获取征信难,区块链可以让主要参与方都变成网络中的一个节点,种鸽业务过程,每个环节都可形成不可篡改额数据记录且可以完整追溯,便于监管与审计资金流、信息流等,参与方的各方就不比担心某一方作假而导致利益的损失。

节约成本,效率提升。区块链在不损失数据保密的情况下,通过数据记录、传递、核实、分析数据,从而形成信用。在金融方面不仅可以节约大量的人力成本,在交易以流程上也大大简化期间的流程,从而提升了期间的效率,降低交易结算风险。

我国当前供应链的系统模式还相对孤立且不透明,导致了一些供应链的效率低下,甚至由于信息的不真实性,也不乏一些伪供应链混在其中。通过区块链可以帮助简化金融供应链的流程以及安全性。分布式的网络可以将各个节点联系起来,防止重复支付,实现支付自动化,极大提高了金融供应链的效率,让卖家、买家、供应商实现三赢的完美场景。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号