本文共字,预计阅读时间。

本文根据未央网“Fin-Lab线上沙龙第15期:互联网基金销售的模式及发展”整理,本期嘉宾为清华五道口互联网金融实验室基础研究部分析师戚航。

大家好,今天为大家带来关于互联网基金销售的相关分享。本次分享主要分为三个部分,一是美国共同基金销售的规模、渠道及互联网化;二是中国公募基金销售规模发展及主要销售渠道;三是中国互联网基金销售的主要模式及行业发展。因为时间有限,所以本次分享仅涉及公募基金领域。

一、美国共同基金销售规模、渠道及互联网化

根据国际基金业协会数据显示,截至2016年第一季度,美国共同基金资产规模为17.88万亿,占全球共同基金资产规模的46.3%,是全球最大的共同基金市场。同比于2015年,美国共同基金规模下降了2.2%,2011-15年复合增长率为11.1%。共同基金之外,ETF指数基金发展较为迅速,资产管理规模由2011年的1.05万亿美元达到2015年的2.15万亿美元。

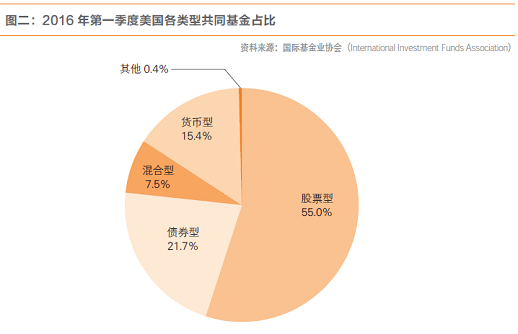

基金类型方面,美国共同基金主要包括股票型、债券型、货币型和混合型基金,其中股票型基金占比最重,约占总资产规模的55%。基金数量方面,截至2016年第一季度,美国共上线共同基金9740只,同比2015年增长308只。

渠道方面,根据美国投资公司协会(Investment Company Institute, 简称ICI)分类,美国共同基金销售渠道主要包括:

• 雇主养老金计划(Employer-sponsored Retirement Plan):缴费确定型计划(Defined Contribution Plan, 简称DC 计划)和雇主资助的个人退休账户IRAs (SEP IRAs, SAR-SEP IRAs, 和SIMPLE IRAs)。

• 二是专业的投资机构,包括了注册投资顾问、全服务经纪商、独立金融规划师、银行分支机构和储蓄网点、保险代理商

• 三是基金公司直销

• 四是基金超市或折扣券商

图:美国家庭购买共同基金的各渠道占比 2015.06

数据来源:美国投资公司协会(Investment Company Institute)

注:统计人群为已购买共同基金的美国家庭,其中约5%无法统计购买渠道

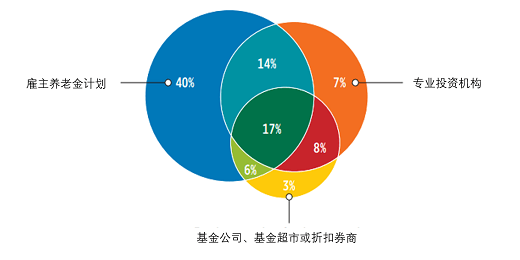

根据ICI于2015年6月的统计数据显示,在购买了共同基金的美国家庭中,约80%的家庭选择了通过雇主养老金计划购买共同基金,且40%的美国家庭仅通过这一渠道购买共同基金;约34%的家庭选择了通过基金公司、基金超市或折扣券商购买共同基金;约46%的家庭选择了通过专业投资机构购买共同基金。

同比于2014年,仅通过雇主养老金计划购买基金的份额占比从43%降至40%,而选择基金公司、基金超市或者折扣券商这一销售途径的美国家庭占比从30%增至34%。近半数的美国家庭会选择两种及以上的渠道进行购买。下面来具体讲一下各个销售渠道:

一是雇主养老金计划,目前,美国的养老金体系主要包括三类:

1.社保退休福利(Social Security Retirement Benefits);

2.雇主资助的养老金计划,包括收益确定型计划(Defined benefit Plan, 简称DB 计划)和缴费确定型计划(Defined- contribution Plan)。其中, DB 计划是指雇员可按照与雇主的约定,根据一定的计算公式在退休后领取固定的养老金。DC 计划是指雇主为雇员建立个人账户,按期注入资金并可以进行投资,但投资风险由雇员承担,目前占比最大的DC 计划为401(k)计划;

3.个人退休账户(Individual Retirement Account, IRA)和各类年金(Annuity)。其中, IRA是由政府提供税收优惠,个人自愿参与的补充养老金计划,年金产品由寿险公司提供。

以DC 计划为主的雇主养老金计划是在美国购买共同基金的主要渠道之一。雇主在指定第三方投资咨询机构或基金公司后,该咨询机构或基金公司会提供少量的基金选项供雇员挑选,雇员可选择符合自身风险预期的基金进行投资。2015年,DC 计划资产规模为6.7万亿美元,其中3.6亿美元投资于共同基金。

二是专业投资机构。根据ICI的分类,专业投资机构(Investment Professionals)主要包括注册投资顾问、全服务经纪商、独立金融规划师、银行和保险代理商。

注册投资顾问、全服务经纪商和独立金融规划师作为投资顾问(Investment Advisor),为个人投资者的基金购买行为提供投资信息、建议和持续的帮助,而投资者为此支付一定的服务费用。1940年的《投资顾问法》规定大型投资顾问公司应向SEC注册,同时要求基金顾问要履行记录保存、托管、披露等一系列监管义务。

银行机构也是个人投资者购买基金的渠道之一。银行被联邦储备委员会正式授权,可作为共同基金的投资顾问、行政管理人(Custodian)和过户代理(Transfer Agent)。1999年,美国金融业实行混业监管后,大型银行多通过旗下的投资管理公司或注册经纪商进行基金销售,如Wells Fargo旗下的Wells Fargo Advisors。

保险机构方面,个人投资者可以通过保险公司的投资顾问购买基金产品,从这一渠道购买的投资者多为公司保险产品的购买者。与银行机构累计,大型保险公司旗下同样拥有投资管理公司,提供基金产品和资产管理服务。例如,State Farm Insurance旗下拥有State Farm Investment Management等资产管理公司。

三是基金公司直销。个人投资者能够通过电话、互联网或客户服务中心直接向基金公司购买,基金公司主要提供公司旗下的自有基金产品。

四是基金超市或折扣券商。基金超市这一形式开始自1992年,由折扣券商嘉信(Charles Schwab)创立。基金超市主要为投资者提供给多样化的基金产品,并呈现出一站式购买的特色。其另一特色是提供部分无交易费的基金项目。

基金超市与折扣券商这一模式也是互联网基金销售在美国的主要体现。如美国的富达(Fidelity)、先锋(Vanguard)或嘉信(Charles Schwab)等均有开展基金超市业务。而通过互联网购买基金的用户主要包括了个人投资者以及养老金计划中的个人退休账户 IRA拥有者。下面跟大家分享两个美国互联网基金销售的案例:

嘉信OneSource——美国首家基金超市

1992年,嘉信集团(Charles Schwab)推出的“Mutual Fund OneSource”,是美国首家共同基金超市。20世纪80年代,随着养老金制度的完善与基金产品的创新,共同基金在美国得以发展迅速。对于个人投资者来说,随之而来的问题是,如何能够方便、快捷且低价地进行基金交易。

通过嘉信搭建的OneSource平台,投资者能够在一个统一账户中,购买多种基金产品。盈利模式方面,OneSource并不向投资者收取交易的服务费而是会对平台上的基金公司按每日资产余额的0.35%收取渠道费。完全免费的基金交易对个人投资者来说极具吸引力。客户通过OneSource购买的共同基金资产规模从1993年的83亿美元增至1999年的1023亿美元,年均复合增长率高达52%。在短短6年间,通过OneSource平台销售的共同基金规模占据了整个行业的18%。

截至2015年底,OneSource平台共上线了超过500家基金公司的4500余支基金,客户通过其购买的共同基金资产规模达到2076.5亿美元。

2014年,嘉信推出了Schwab ETF OneSource平台,将ETF基金纳入了免交易费的OneSource基金超市当中。目前,该平台销售来自16家机构的200余支ETF基金

PayPal货币市场基金——美国第一只互联网货币基金

1999年,在美国货币基金市场发展至接近顶峰的时期,第三方支付公司PayPal推出了美国第一只互联网货币基金。PayPal基金并不直接投资于货币市场工具,而是将所有资产投资于一家名叫Money Market Master Portfolio的开放式投资基金,间接投资于货币市场工具。

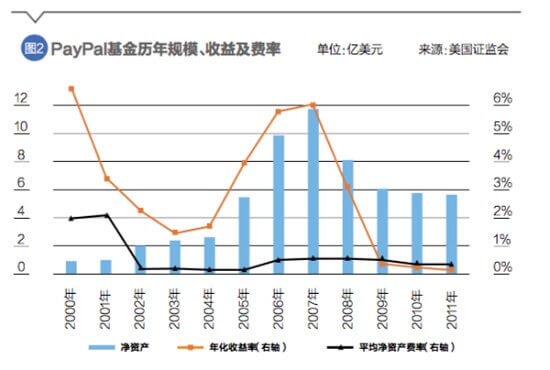

PayPal的支付用户只要激活基金账户,就成为该基金的投资者,其原本存放在PayPal支付账户中不计利息的余额就将自动转入货币市场基金并产生收益。PayPal货币市场基金的申购门槛非常低,只要PayPal账户余额在0.01美元以上,便可进行初始及追加投资。PayPal货币市场基金一经推出就受到了市场的欢迎,2007年规模达到9.96亿美元,是其发展历史上的最高峰。

随着金融危机后,美联储推出宽松的货币政策,货币基金收益大幅下降。2009年,PayPal货币市场基金的净回报率仅为0.23%,规模降至5.15亿美元。2011年6月,PayPal官方发布声明,将于2011年7月29日关闭货币市场基金。PayPal官方解释,“基于市场条件,保留该基金将难以给客户带来财务增值”。截至该基金关闭时,基金净回报率仅为0.04%,规模为4.786亿美元,约为最高时的一半。

数据来源:美国证监会(SEC)

二、中国公募基金销售规模变化及主要销售渠道

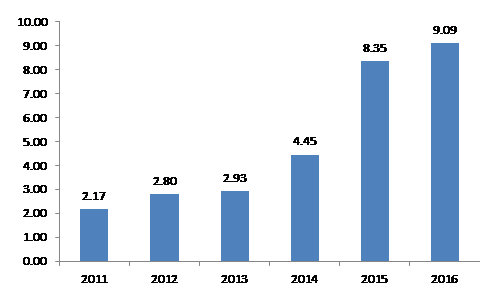

截至2016年底,中国公募基金资产净值达到9.09万亿元,其中开放式基金规模占97.7%。近年来,中国公募基金资产净值呈快速增长趋势,2011-2015年年均复合增长率达到40%,2016年整体增速受经济形势与股票市场的影响有所放缓。

图:2011-2016年中国公募基金资产管理规模 (单位:万亿元)

数据来源:Wind资讯

基金类型方面。中国与全球及美国的基金结构差别较大。受余额宝等宝宝类理财产品影响,货币型基金自2013年起发展迅猛。截至2016年底,货币型基金规模达4.47万亿元,占总资产规模的49.1%;混合型基金资产管理规模达2.1万亿元,占比23.0%;全球范围内占比最多的股票型基金和债券型基金在中国占比分为7.1%和19.7%。

图:2016年中国各类型基金资产规模占比

数据来源:Wind资讯

基金数量方面。截至2016年12月,共计公募基金3820只,相比于2015年底增长1133只。与美国相比,中国的公募基金数量还较少,种类不够丰富,但增长速度较快。中国公募基金数量2011-2015年复合增长率达到30.9%,而美国为6.4%。

表:2011-2016年中国公募基金数量

数据来源:Wind资讯

在中国,基金销售业务需由证监会核准资格,获得基金销售牌照。截至2016年9月,共有118家基金管理公司,销售自有基金产品;共127家银行、124家证券/期货/证券投资咨询机构、10家保险机构,与101家独立基金销售机构拥有基金销售牌照,销售第三方基金公司产品。此外,央行共批复了40家可为公募基金销售机构提供支付结算服务的第三方支付机构,包括支付宝、腾讯财付通、新浪支付、苏宁易付宝等。

目前在我国,公募基金销售呈现以商业银行和基金管理公司为主,券商、独立基金销售机构和互联网平台为辅的格局。根据中国证券投资基金业协会调查分析报告显示,2014年,35%的投资者通过银行购买基金,34%的投资者通过基金管理公司直接购买基金。

图:2014年基金个人投资者购买基金平台占比

数据来源:中国证券投资基金业协会

随着互联网的快速发展,独立基金销售机构逐渐通过建立网销平台实现线上化,同时更多的互联网平台开始与基金公司、独立基金销售机构合作,或者选择自己申请基金销售牌照。中国的基金销售渠道的发展呈现出多样化的趋势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号