本文共字,预计阅读时间。

随着入场者数量的增加,网贷行业早已从蓝海转入红海,在资产端的挖掘上也是黔驴技穷。而去年网贷限额的“一纸公文”更加剧了网贷资产荒的困境,甚至将无法转型的平台直接拒之门外。如何寻求优质、合规的资产成为平台能否活下去的转折点。

消费金融成新风口 平台鱼贯而入

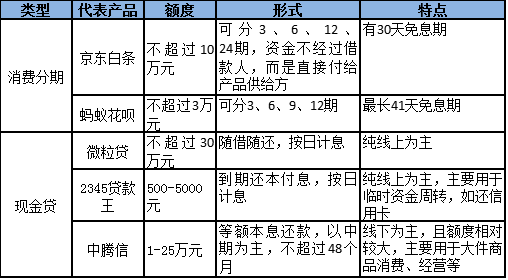

作为新风口,消费金融成为P2P平台合规发展的重要拐点,其巨大的市场需求量及小额分散的属性更是吸引了众多网贷平台纷纷进入,其中,以消费分期和现金贷最为常见(见表1)。

表1:消费分期、现金贷主要产品分类

从额度上来看,消费金融完全契合监管对网贷行业“小额分散”的定位。同时,据易观相关数据显示,2016年我国消费金融市场规模约为6100.3亿元,在我国信贷结构中占比仅为20%左右,预计到2017年规模可达8933.3亿元,同比增长146.44%。

消费金融如同一块大蛋糕,但对于现阶段的P2P来说,却更像一块烫手山芋。据笔者了解,消费金融在风控上对平台要求较高。其中,消费分期的风控手段更依赖消费场景进行,因此目前以具有电商背景、掌握大数据的平台为主;而现金贷在一定程度上脱离了场景,具有较高的灵活性,因此更加考验平台的风控模型。

而即使如此,也阻挡不了“先天不足”的平台蜂拥而入。P2P的加入无疑可以深度开发、满足个人消费需求,但是一窝蜂涌入却带来了非常大的负面影响。

乱象丛生 深陷困局

面对万亿市场的诱惑,平台以抢夺资源为首要任务,导致恶性竞争不断。据悉,有的平台简单粗暴地采用非黑即白方式对客户进行筛选,即不是黑名单用户,就可以通过贷款;也有平台故意包装用户信息,以顺利完成贷款,甚至在用户无法偿还资金的时候“怂恿、协助”用户通过其他平台借新还旧,把风险转嫁到其他平台,甚至因此催生了大量黑色产业链。而一旦链条断裂,风险就爆发了。

造成如此乱象的原因主要有以下几点。首先,P2P为了合规贸然转型,一味迎合监管却忽视了开展消费金融所需要的场景,脱离场景谈消费金融就如纸上谈兵;其次是大数据的应用,目前中国的大数据主要集中在银行、互联网巨头以及少数的运营商手中,并未开放共享,因此一般平台通过大数据实现风险控制是不实际的;最后,中国的征信系统并未完善,黑名单用户信息无法共享,使得风控更是雪上加霜。

三招破解消费金融困局

新联在线COO陈智诚认为,对于意欲转型或者已经转型的平台来说,如果要深耕好这个细分领域,首先要加强产品创新,在产品同质化现象严重的时代,只有创新才能脱颖而出,才能有效突破现有的难点,并且更好满足用户的需求。

其次是对内建设完善的内部控制制度、监督制度,黑色产业链之所以盛行,在于道德风险难以防范,而内部管理制度及监督制度可以从事前、事中两方面防止道德风险问题;对外建立起一套较为完善的风控模型,结合大数据、云计算等打造云风控,在偌大的消费金融蓝海中甄别优质资产。

处于风口浪尖的消费金融对P2P来说到底是蜜糖还是砒霜,关键看平台最终是否能够实际解决成本和风险问题,如果可以,那么平台转型深耕细分领域,抑或利用自身在风控、资金端的优势跨界合作,都有较好的发展前景;如果不行,那只不过是从一个红海进入另一个红海罢了,仍然难以克服互联网金融行业面临的困境。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号