本文共字,预计阅读时间。

在中国的互联网科技甚至投资圈,腾讯一直是世之楷模。前几日,一则消息再次确定了其科技先锋的地位:腾讯市值达2790亿美元,成全球第十大上市公司,而且是前十名当中唯一一个非美国公司。

腾讯市值能进入世界前十,绝非偶然,是两方面合力的结果。一是腾讯在体量已经如此巨大的情况下,依然经营稳健,业绩保持一贯的高增长(2016年腾讯全年收入人民币1519.38亿元,同比增长48%;盈利414.47亿元,同比增长42%);二则是其潜力尚未被充分开发,除了游戏、广告收入外,世人尤为关注其另一块金库宝藏——互联网金融业务,因为这里水草丰美、芳草萋萋,有着更大的挖掘和变现价值。

一、中国人迁移史:为了生存和安全,不断向南开拓

纵观近十万年人类史其实就是一部人类迁移的历史,人类出于安全和生存的需要,为躲避战争或自然灾害,跨越千山万水,不断寻找肥沃的土地、绵延的河流,逐水草而居,并在这一过程中不断进化,最后形成如今世界的版图格局。

而对中国人来说,尤其如此。从古至今,朝代更替、政权更迭、蛮族入侵,叠加不断的战争、灾荒和社会的动荡,便会引起一次又一次大规模的人口迁移。其中前三次意义深远,因为三次大的南迁让北方汉族不断南下,人口超越北方,最终使得江南地区取代中原,成为中国经济和文化最发达地区。

第一次,被称为“衣冠南渡”。东汉末年到魏晋南北朝时期,这是中国历史上又一个大分裂、大糜烂、大破坏的时期,“中原丧乱,民离本域,江左造创,豪族兼并,或客寓流离,民籍不立”,迁入北方的各少数民族在其中扮演了重要角色。

在长达一两个世纪的动乱中,黄河流域惨遭蹂躏,从而促发了一次又一次向南方移民的高潮。仅据官方统计,公元313~450年间北方南渡的人口即达90万人,占北方原有户口的1/7,事实上由于流离混乱,户口多有隐匿,实际人数远比这多。

(魏晋南北朝时期的民族大迁徙)

第二次,发生在公元8世纪的安史之乱时,大批北方居民南下逃避战乱。

第三次,是公元12世纪,北宋末年到南宋时期,随着女真民族建立的金国占据中国大陆中北部,大批人口随着败退的统治者,迁居偏安江南。

三次大规模的南迁史皆是因为汉族居民为躲避战乱,然而其本质上是什么?

是为争夺生存空间,是为了让自己的民族生存的更好、更安全。地处肥美之地的汉族与不断挤压其生存空间的北方各少数民族之所以发生战争,不就是因为两者不断壮大后,在原有生存之地已无法满足各自需求,因此外族入侵抢夺中原之地,而没有挡住野蛮铁骑的汉族居民则不得不大规模南下,寻找能够容纳其体量的南方之地。

二、中国互联网进化史:一部BAT跑马圈地,不断开疆拓土的历史

互联网在中国不过23年,落后美国20多年,相对于中国更古老的历史来说更是短暂的多,然而在中国互联网上演商业争夺,从混沌状况发展到如今的精耕细作,却好似已经走过中国千年的历史:互联网巨头们从各自领地不断壮大,直至互相开拓和渗透,以至找寻新的体量够大的疆土,这其中的佼佼者当以BAT为代表。大致来说,可以将其分为三个阶段:

初始阶段:互联网混沌之初,中国学习美国,有着前师之鉴,于是中国的google、facebook和亚马逊应运而生,百度、腾讯和阿里经过拼杀成为本土市场的佼佼者,三者在各自领地不断圈用户,发展迅速;

互相渗透:当BAT在各自的生存空间已经做到足够优秀时,于是开始了向对方领地的渗透。阿里做了社交、搜索,腾讯做了电商、搜索,百度当然也想尝试,可是结果呢?无一能够撼动对方分毫,最后不得不丢盔弃甲,无他,护城河太深了。但可见三者为了扩展生存空间,也在不断迁移自己的战场。

开疆拓土:眼见对方领土分毫不能破,唯有“南迁”了——去开拓新的疆土。所以,这几年,各种互联网概念层出不穷,还有线上线下结合的O2O,和新的直播业态,这些都是BAT跑马圈地新的重点,可是体量都不够大,所以三巨头也仅是参股入股,没有亲自动手。可是,有一个领域却不同,必须亲自去做。

三、兵家必争之地:互联网金融

刚进入2017,百度金融、蚂蚁金服、腾讯金融就已吹响了新的冲锋号:腾讯推黄金红包,马化腾亲自站台内测抢占黄金市场;李彦宏在总监会上的内部讲话中,将金融列为2017年的四大主攻方向之一;蚂蚁金服并购美国Money Gram,并寻求逾30亿美元融资谋求上市。 互联网金融在BAT三家中的地位早已不言而喻,蚂蚁金服的估值更是达到750亿美元,超过阿里巴巴1/4的市值。

三家之所以如此重视互联网金融,是因为这已经是兵家必争之地。金融乃经济之血脉,做金融有多赚钱已不必言明,自然而然,架上科技的外衣,互联网金融的市场空间也是万亿级的,而且增速飞快。仅以互联网消费金融市场为例,数据显示,2014年中国互联网消费金融市场增速超200%,2015年互联网消费金融交易规模达到2300亿元,2016年或将突破8000亿元,过去纯以银行为核心的传统消费金融模式将受到挑战,线下向线上的转移已是大势所趋。

更重要的是以支付为入口的交易数据价值和潜力是巨大的,这是任何一方都不能忽视的。再者,做互联网金融必须业务安全性、资金储备、抗风险能力上足够强势,就这几点而言,国内互联网公司也只有BAT能做了。

那么,BAT三者在互联网金融领域的格局如何?

百度因为线下支付场景的不足,互联网金融是做的最差的,目前与阿里和腾讯相比,没有什么竞争力。阿里则因为布局和运作非常早,一直是互联网金融的老大哥,各项业务走的最快,团队也是最成熟的。不过,如今支付宝霸主的地位正受到微信支付的挑战,加之2016年招财宝的踩雷,说明其在风险控制方面有一定问题。

相对于阿里的“激进”,腾讯金融则是非常低调的,没有独立的金融品牌,除了微信支付之外,其他产品知名度较低。但事实上,腾讯在信贷、理财、保险、证券、征信等领域都已有布局,也就唯有阿里能与之相比。而且,一向低调的腾讯金融最近凭借着微信社交的能力迅速扩张,财付通(微信支付+QQ钱包)市场份额已经快追上支付宝了,而且后劲十足,这不得不引起人们的重视。

那么,低调的腾讯在互联网金融领域到底做的如何?

四、腾讯另一块金库宝藏:稳健的互联网金融业务

1、从财报看腾讯互联网金融业务:未来增长驱动力

2016年Q4,腾讯“其他业务”的收入同比大增289%至63.85亿元,占总收入的百分比也从去年的5%提高到了今年的11%,该项增长主要是由腾讯的支付相关服务和云服务收入贡献。其中最亮眼的是支付业务,从财报来看,腾讯移动支付的月活跃账户和日均交易笔数都超过了6亿。支付交易总量同比增长接近一倍,商业交易额(线上+线下)同比增长两倍。

腾讯其他业务收入同比增速情况:

腾讯其他收入占比情况:

很明显,基于支付及云计算业务的强劲增长,腾讯其他收入增速和占比都快速提升,尤其是近几年。而据大摩预测,2017年其它营收将占到腾讯2017年总营收的17%,高于2016年的11%,且交易组合的增加将令其它业务的利润率出现上涨。

2、移动互联网时代:微信支付的开花结果

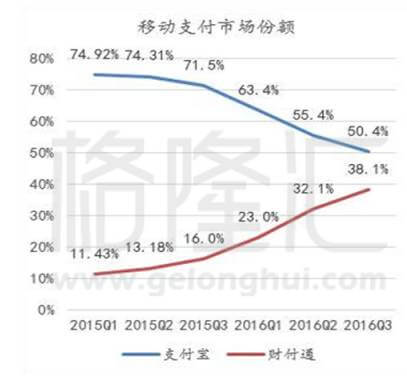

在腾讯互联网金融业务中,首当其冲的是其支付业务,而回顾这一两年其支付业务的发展,令人大为感慨,所谓:时势造英雄。过去,在移动支付领域,一直都是支付宝占据霸主地位,支付宝在2014年底的时候还占据着第三方移动支付市场80%以上的市场份额,然而据艾瑞咨询官方研究报告,2016Q4第三方移动支付市场份额中,支付宝与财付通(微信支付+QQ钱包)共占据92.0%份额,其中支付宝占比55.0%,财付通占比37.0%。

另外,据艾媒咨询报道,微信支付2016年线下的份额已经全面超过支付宝。微信支付就像一匹黑马,这两年突然快马加鞭,赶超支付宝。

那么,这背后的原因到底是什么?

命也,势也,命运总是时势造就的,也就是说只要站在潮头浪尖想不脱颖而出都难,对于微信来说也是这个理。有人总结:中国第三方移动支付市场发展经历了四个阶段的升华,淘宝引领的电商阶段,余额宝后的金融阶段,微信红包带动的社交阶段,最后是微信支付开启的小额消费阶段。这个结论甚是精辟。

过去pc时代,支付宝依托淘宝天猫线上购物的领先地位,市场份额无人能够撼动,再加上余额宝的推出,大额转账免费+高收益率的双重优势着实令其风光无限,也给普通民众带去不少实惠。不过,如今已经进入到移动互联网时代,移动支付的使用场景和玩法开始变得更加多元化了。

2015年的春节是微信支付的转折点。那年春晚,微信推出的发红包活动为其揽获了大批粉丝,如今,过年用微信发红包已成常态。

微信社交+红包的玩法只是其支付的使用场景之一,但确是一鸣惊人,效果显著:2015年春节抢红包活动过后微信支付拥有两亿绑定银行卡的用户,2016年春节过后,活跃人数远超支付宝,绑卡用户超过3亿;2017年春节微信红包收发总量达到460亿,同比增长43.3%,如果微信支付的绑卡人数也同比增加43.3%,仅仅是绑卡人数就超过了支付宝的月活跃用户数。

而支付宝呢?看到微信红包的威力,当然也开始效仿,无奈没有社交属性,其所推出的“集五福”这样的活动也只能沦为大家调侃的话题,实有“东施效颦”之嫌。

微信红包为微信支付积累了粉丝,不过真正可怕的是在线下小额消费市场,其无孔不入的穿透力。

目前,微信支付线下门店接入总数近百万家,覆盖30多个行业,甚至包括驾照、水电煤、高速收费等生活服务类场景。同时,微信支付还接入全球超过12个国家和地区。微信正依靠极强的客户黏性和三四线城市移动支付的普及占据了极大的流量优势,现在很多小商小贩,零售类的企业,其线下七成销售额都是微信支付。这也是为何现在支付宝开始发力线下小额消费市场,依托电商基础推出的花呗和借呗,线下消费“奖励金”的活动,都是在尽力弥补线下小额消费的短板。

支付宝成立超过14年,微信支付上线还不到4年。微信支付赶超支付宝,充分显示了在移动互联网时代,高维打低维,高频打低频的规律。

3、腾讯的互联网金融思路:合规、专业、稳健——小火慢炖,历久弥香

在互联网金融领域,微信支付和支付宝的拼杀仍在持续,但是,不要忘了,那些有国企背景和牌照资源的传统金融机构们,才是金融领域的真正主角,央妈才是那个掌控生杀大权的BOSS。不管第三方支付到底怎么玩,前提都必须是:稳健合规,触碰红线的事短时间为自己谋得利益,长远来看,必死无疑。

民营企业做金融必须有这样觉悟,抢别人奶酪的事还是少干为好,合作共赢,岂不乐哉。从这个角度来看,腾讯的互联网金融业务实在是业内的“三好学生”。

去年8月份央行批复的非银行支付机构网络支付清算平台(即网联)今年3月底试运行,腾讯财付通成为网联平台上成功完成首笔跨行清算交易的第三方支付公司,清晰表明了腾讯财付通积极配合、支持监管的态度。

其实无论是去年7月正式实施的支付账户实名制,还是今年4月17日即将执行的备付金制度,腾讯均表现出互联网金融领军角色的担当,积极配合、持续响应央行等监管部门的相关政策。

关于腾讯做互联网金融的态度,马化腾的话概括的更加精准:“金融方面,腾讯通常用’稳健’的一个思路去看。因为金融其实最核心的问题是稳定和稳健,就是拼谁的命长,而不是谁在短期内跑得多快。”可见腾讯做互联网金融,并没有刻意求快。这两年,很多企业在互联网金融爆发的风口下,按耐不住,搞P2P和各种理财产品,如今大部分都因为不合规死掉了。

小火慢炖,历久弥香,追求稳健,厚积而薄发,这才是长治久安之道,做第一个吃螃蟹的人基本没有好的下场,从这一点上看,我们不得不佩服腾讯的先知先觉。

4、腾讯的互联网金融布局:社交连接,普惠金融

腾讯在金融业务的布局上,整体上可以分为两大块:一块是体内生长,以微信支付、QQ钱包、腾讯理财通、腾讯微黄金等为主;一块是体外布局,以微众银行等投资项目为代表。

腾讯做互联网金融的优势是什么?社交连接。背靠互联网的海量用户,拥有着“连接一切”的能力,腾讯的互联网金融天然就有着普惠金融的优势。而他们也正是这样做的。

作为腾讯官方理财平台,腾讯理财通以开放连接理念,联合金融机构如银行、保险、基金、券商、信托等公司,针对不同风险等级的理财需求,为用户定制固定收益、股票、债券等资产类别的金融产品。同时以门槛极低的互联网理财方式,实现“一元也能理财”。截至2017年2月,腾讯理财通用户已超1亿,资金保有量超1000亿。

在互联网贷款方面,依托“体外”腾讯互联网金融业务——腾讯投资的微众银行,主要做信贷产品,截至2016年12月中,“微粒贷”累计发放贷款总金额超1600亿元,笔均放款约8000元,主动授信客户数超6000万,不断践行普惠金融。

在创新金融应用上,春节上线的腾讯微黄金和黄金红包又成功打造了集金融和社交于一体的爆品。此外,在前沿金融科技领域,腾讯也正积极探索区块链技术在金融等各大领域的应用方案,有消息称,腾讯年内就将发布区块链方案白皮书。

结语

互联网时代早已不是原来那个野蛮扩展的时期了,未来必须做精、做强,甚至不断向线下延伸,提升线上满足不了的服务和体验。所幸,在互联网金融这个体量够大的领域还能满足巨头们的施展空间,未来有着天然先发优势的阿里和后来居上的腾讯必将继续在这里展开追逐。

那么,对腾讯来说,未来互联网金融肯定会成为拉动腾讯业绩增长的重要引擎。就估值而言,蚂蚁金服估值750亿美金,而微信支付从绑卡数、应用场景、支付金额等方面都不落后于支付宝,而且大有赶超的势头,因此给予腾讯金融业务类似于蚂蚁金服的估值并不过分。(文/天成,格隆汇专栏作者)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号