本文共字,预计阅读时间。

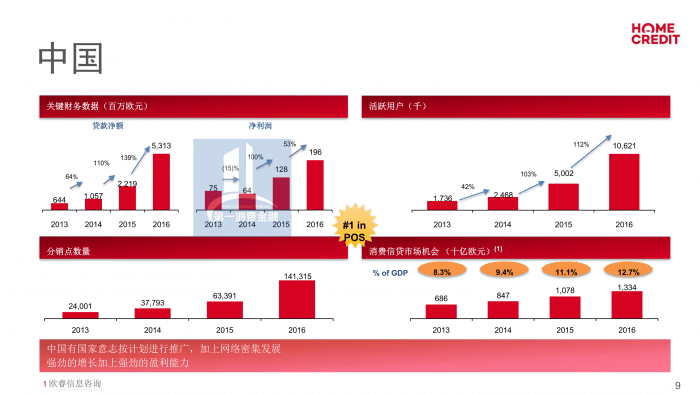

据捷信集团年报,捷信集团2016年放款额115.36亿欧元(折合人民币约842.44亿元),比2015年的65.58亿欧元增长75.9%;净利润2.1亿欧元(折合人民币15.37亿元),再次实现扭亏为盈(2015年捷信集团净亏损0.4亿欧元,折合人民币亏损2.9亿元)。其中,捷信中国创造1.96亿欧元(折合人民币14.36亿元)净利润,同比增长53%。

不计成本地扩张

捷信集团在全球主要提供现金贷和场景消费贷两种贷款类型的产品。

高速地扩张背后,捷信集团的主营业务现金贷高举高打。在2016年,现金贷占据捷信集团净贷款总额的50.6%,占比超过一半。

按照国家类型划分,亚洲(特别是中国)已经成为捷信集团业务增长的核心动力。

在亚洲,2016年捷信集团新发放贷款80.17亿欧元,占捷信集团全球新增放款额的69.5%。其中,捷信中国新增贷款额67亿欧元(折合人民币489.28亿元),同比增长150%。

在捷信集团开展消费金融业务的11个国家中,中国已经成为其体量最大且发展速度最快的消费金融市场。2016年,捷信中国实现53亿欧元的净贷款额,占捷信集团净贷款额的54.5%。捷信中国创造营业收入13.5亿欧元(折合人民币98.59亿元),同比增长74.6%。

伴随着消费金融领域竞争加剧,捷信集团的成本收入比率(Cost to income ratio,成本收入比率=管理费用与营业费用之和/营业收入×100%)相应扩大,从2015年的54.8%扩大到2016年的55.7%。

成本收入比率反映出企业每一单位的收入需要支出的成本。该比率越低,说明企业单位收入的成本支出越低,即获取收入的能力越强。捷信集团55.7%的成本收入比率反映其在一定程度上是不计成本地粗放式扩张。与此相对的是,国内做得好的商业银行成本收入比率一般都在30%以下,其中浦发银行曾被英国《银行家》杂志评为全球成本收入比率最低。

高企的不良贷款率

在捷信集团的全球版图中,近四年连续实现净盈利的国家有中国、越南、哈萨克斯坦和捷克;去年实现扭亏为盈的是捷信的传统市场俄罗斯;连续四年亏损且亏损持续扩大的市场有印度、印度尼西亚和菲律宾。

据PPF Group(拥有捷信集团88.62%股权)官网,捷信集团于2007年进入中国,2010年拿到银监会颁发的首批消费金融牌照,2012年终于实现盈利,前期试错导致其亏损时间长达六年。

现在消费金融领域处于高景气度,入局的资本和创业者越来越多。中国的fintech发展历史证明,一个新兴细分领域从爆发到衰落也许只需要短短4年(比如P2P在2013年开始爆发,现在已然退潮)。风险投资被称为“有耐心的资本”,但本土的风险资本有没有耐心伴随前期战略性持续亏损的创业者一起走超过4年的路,还需要时间给出答案。当潮水退散,一些不合格的局中人被现实清退后,但愿那些经历小周期淬炼过的创业者不至于遭受风投冷落也在资金链断裂后被动出局。

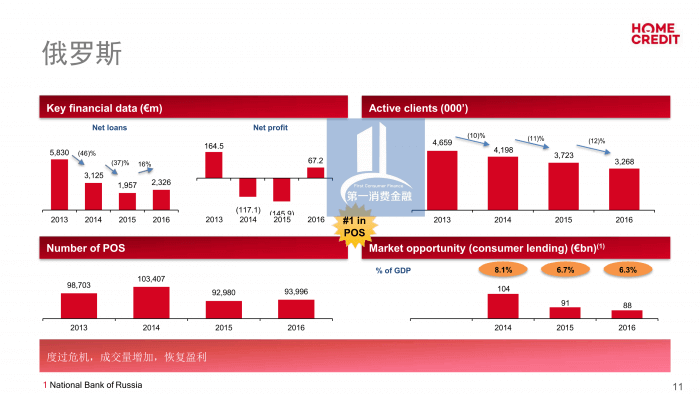

继续谈捷信集团。捷信集团在俄罗斯的表现是一个非常好的分析案例。2013年,捷信集团在俄罗斯实现净利润1.65亿欧元;2014年,亏损1.17亿欧元;2015年,亏损进一步扩大到1.46亿欧元;2016年,扭亏为盈,实现净利润0.67亿欧元。

捷信集团在2016年年报中称,受益于融资成本的下降,并将重点转移到新增高质量的贷款用户,捷信俄罗斯市场扭亏为盈。通过风控的改善,资产质量进一步提升,风险成本下降至6.5%(2015年为16.2%),不良贷款率则下降至6%(2015年为13%)。

从数据上来看,捷信集团俄罗斯市场的净贷款额从2013年起三连降,分别是58.3亿欧元、31.25亿欧元和19.57亿欧元。而到了2016年,净贷款额增加至23.26亿欧元。

捷信集团在年报中定义的风险成本(Cost of risk,表示贷款组合的减值损失除以客户净贷款的平均余额)和不良贷款率(NPL ratio,计算方法为不良贷款总额除以总贷款额,捷信集团将不良贷款定义为逾期90天以上的贷款)分别为:

风险成本=资产减损/平均净贷款

不良贷款率=期末贷款总额中逾期大于90 天的部分/期末贷款总额

捷信集团在俄罗斯市场很明显地采取了增加放贷量,以扩大期末贷款总额,来降低不良贷款率的办法。此举也让捷信在俄罗斯市场扭亏为盈,但这种办法的可持续性尚待经济周期来检验。

据捷信集团年报,捷信集团的不良贷款率在2014年、2015年连续两年不低于10%,分别为15.3%和10%。在2016年,不良贷款率同比减少9%,停留在一个依然比较高的6.1%。

在捷信集团的年报中,捷信集团逐步提高不良贷款拨备率(NPL coverage ratio,按贷款损失准备金除以不良贷款总额计算),从2014年的104%,提高到2015年的116%,再到2016年进一步提高到128%。

第一消费金融此前提到,中国信贷的最大风险在于尚未经历完整的经济周期检验。经济周期对于金融业的意义,可以引用长期资本管理公司的故事来说明。长期资本创立于1994年,在2000年倒闭清算,结局是这个长期资本管理公司变成了短期资本管理不善的公司。这个利用数学模型来赚钱的发明者,还曾被授予诺贝尔经济学奖。然而,长期资本管理公司的风险管理模型,只基于其创立时前五年的数据。如果他们的数据可以追去至更早的11年前,就能收入1987年股市大崩盘的情况。如果他们再往前追溯80年,他们就能找到1917年十月革命后,俄国的崩盘情况。

注:

本文按照“1欧元=3068元人民币”进行汇率换算;

本文所引数据除非特别说明均引自经毕马威遵从国际财务报告准则审计的2016年捷信集团年报及相关材料。中国大陆的中国企业会计准则由财政部制定,参考了国际财务报告准则和其它会计准则。不同的会计准则产生的财务报告,使得一些数据会有比较大的差异而不具备可比性。

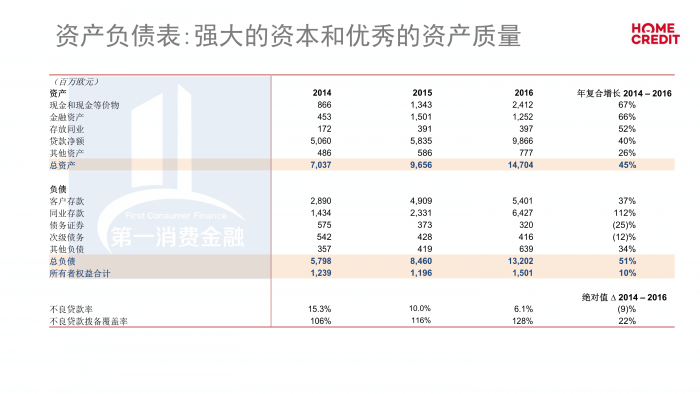

据《捷赢2017年第一期个人消费贷款资产支持证券发行说明书》,“截至 2016 年 12 月末,捷信金融(笔者注:捷信金融即捷信消费金融有限公司)总资产为 469.7 亿元,所有者权益为 42.5 亿元,实现净利润 9.3亿元,新增贷款发放量超过 494 亿元,贷款余额为 379.2 亿元,资本充足率12.06%,不良贷款率为 4.45%”。

捷信集团的年报和捷赢ABS材料的年度净利润数据相差非常大。第一消费金融咨询了合肥高投的朋友,得到的答复是可能是因为不同会计准则产生此种差异。如果要将捷信中国与其它持牌消费金融公司比较,要采信经会计师事务所遵从财政部制定的企业会计准则审计的财务报告数据。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号