本文共字,预计阅读时间。

“痘痘险”“失眠险”“四六级保过险”这类保险,相信很多人并不陌生。场景化保险一直被认为是互联网保险未来的重要发展方向之一。艾瑞网在2016年发布的《2016年中国创新保险行业白皮书》中提到:

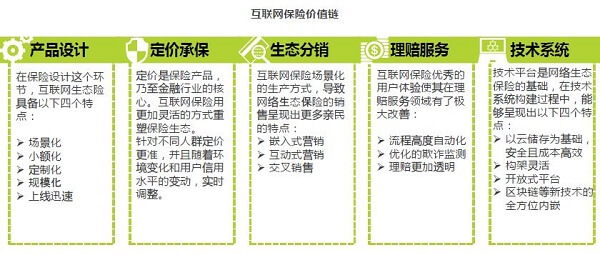

在互联网保险设计中,可以拆分成五个环节,分别是:产品设计、定价承保、生态分销、理赔服务和技术系统。这五个环节皆因为互联网环境的将介入而有所升级,最终的结果体现在以下三个方面:产品明晰、场景化及基于大数据的精算。

从上图中可以看出场景化影响着是保险产品设计这个环节,也就是保险产品最基础的一个环节。那么为什么互联网保险会这么强调场景化呢?

传统的保险服务的特点是低频、保险价格高昂。对于互联网产品来说,低频是很致命的,一旦用户的需求很低频并且没有用户的粘性不强,用户就容易流失。传统保险价格高昂主要是因为存在保险项目捆绑的问题,一个保险产品可能涵盖的保险项目很多,而且很多保险项目是用户不需要的,所以导致保险价格高昂。

互联网保险产品对于场景的挖掘完全颠覆了传统保险的产品结构。场景是大多数互联网保险产品的发展前提和基础。

1. 场景可以降低用户购买决策成本

保险是专业性较强的产品,购买传统保险前可能先要了解一下这个保险产品到底是什么东西,这就加大了用户购买成本。从决策成本上来看,保险这个比较复杂的产品,增加了消费者购买决策成本的。然而,场景完全是可以大大降低这样的成本,降低成本体现在两个方面:第一方面是通过场景去挖掘用户的需求,用户“身临其境”会有种“感同身受”,降低了用户认知上的成本;另一方面,场景化保险的特点是小额化,小额的产品降低了用户的试错成本。

2. 场景需求可以刺激用户更专业的保险需求

场景化可以降低用户购买决策成本,在一定程度上,也起到了教育用户的作用。通过场景化保险来让用户体验到该保险产品是干什么,怎么用。教育之后,有些用户并不满足这些“小”保险,比如“意时网保险擦”产品中,先是为用户提供免费的碎屏险服务,但是这个服务最多只能赔付200元。现实生活当中,苹果手机,或者华为、三星的手机换一块屏幕难道200块钱就够了?显然大大不能,于是在免费的碎屏险基础上,升级出50(具体金额不是很确定)元的碎屏险服务最多可以理赔1000元。这只是简单的升级服务。

同样的道理,场景保险可以起到教育培养用户的作用,更为高级的一些的后续服务可以利用大数据等相关互联网技术,为细分人群提供更加专业的保险服务。比如UBI(Usage Based Insurance,基于驾驶行为而定保费的保险)车险就是在大数据技术分析的基础上为用户提供个性化的保险服务。

3. 场景帮助平台协同发展

互联网保险最初的产品是运费险等诸如此类的产品,这类产品的出现拓宽了平台的服务边界,激发出消费者购买的潜在动力,这是互联网保险最初发展的根本意义。可能刚开始在淘宝上买商品的时候,会因为质量无法保证的问题,退运费自费等原因,降低了用户购买商品的动力,有了运费险此类保险产品之后,消费者就不用担心退货运费的问题,产生了“1+1>2”的效益。

其次,中国第一家互联网保险平台——众安保险,与其他领域跨界合作,也产生了“1+1>2”的效益。比如,众安保险和中国东方航空在航空旅行界的一次合作。

在线渠道销售机票比例不断飙升,占机票销售总体的76.6%,网购机票已成为旅客普遍使用的方式。对于在线订购机票频繁的都市人群来说,享受在线订票带来便捷的同时,也面临着退票手续费高的问题。退票往往变成了用户痛在心口难开的无奈事。此次众安保险与东航合作的无忧退票险,从根本上解决了退票苦恼,保障内容贴近旅客需求。20元的保费价格也能让更多旅客随心买随心退,让退票再无后顾之忧。

众安保险是互联网保险的前驱者,它与支付宝、微信、携程等产品合作,不断去挖掘用户的场景,通过保险解决用户的后顾之忧。在帮助其拓展业务、发现新需求的同时,也建立了一套自己的信息数据,通过保险业务跨界合作的方式来实现共赢。

场景对于互联网产品的改变

上面的内容是讲述场景对于互联网保险用户和平台的意义,那么场景对于保险产品的改变在哪里呢?

我觉得场景对于保险产品最本质的改变特点就是细分化,将人群、险种、投保时间等保险要素细分化,将以往“低频、大额、高门槛”的传统保险产品转变为“高频、小额”的互联网保险产品。

以小雨伞保险的健康险为例,该平台针对儿童这个群体,与平安集团共同开发一系列以健康为主题的小险种,以“中国平安少儿发烧保”为例,该保险投保价格仅为10元,而且投保周期是3个月。这样的产品,父母看见了是否会有购买的冲动呢?

场景是用来发现用户,需求是用来吸引用户,服务体验是用来留住用户,这是我对于产品的理解。场景化的产品是基于用户的需求反向制定产品的整个商业模式和商业逻辑。场景化的产品更强调用户服务体验,这正是互联网思维中用户思维想要传递的价值思想。但是场景化产品能够为平台带来的盈利空间很小,场景可以作为平台营销噱头,用来教育用户培养用户,但它永远都不是一个平台盈利的方向。

注:之前发表过关于2016年互联网保险行业发展情况的专题报告,有兴趣的朋友可以查看《2016互联网保险行业研究报告》。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号