本文共字,预计阅读时间。

网游市场体量足够大,消费玩家以男性为主、数量巨且分布阶层广,甚至为了方便玩家掏钱而开通的支付宝、微信支付通道也创造了条件,但网游分期付还停留在游戏平台自营和第三方代理充值的“小打小闹”层面,问题可能出在金融科技的核心风控上..……

文:段久惠

在一个消费量级、用户数、市场规模都非常庞大的市场——网络游戏里,你会发现,消费分期、分期付费,却并没有作为一种收费方式和运营模式被应用,从而出现大声量级的案例,并催生出相关领域的知名创业公司。

网游市场体量足够大,消费玩家以男性为主、数量巨且分布阶层广,甚至为了方便玩家掏钱而开通的支付宝、微信支付通道也创造了条件,但网游分期付还停留在游戏平台自营和第三方代理充值的“小打小闹”层面,原因何在?网游收费机制创新,如何让玩家买账?

千亿网游市场 不被消费金融“垂涎”?

2016年被认为是消费金融大爆发的一年,市场规模冲向5万亿元。

中国人民银行数据显示,截至2016年10月底,我国金融机构人民币信贷收支表中住户部门的短期消费贷款余额达到4.65万亿元,再加上非金融机构消费金融平台约3000亿的贷款余额,规模总量近5万亿。

按保守估计 ,未来至2020年,若以年均10%的增速增长,消费贷款总规模会达到30.53万亿。假设房贷维持2015年占比75%不变,其他消费贷款规模占比25%,将将从4.74万亿增长至7.63万亿,增量达2.89万亿。

这近3万亿的增量市场,是消费金融公司、互联网金融公司、传统信用卡等争相抢占的巨大蛋糕。自2013年底分期乐进入年轻人分期购物领域、开启了互联网消费金融的创新以来,购物分期、租房分期、教育分期、旅游分期、装修分期……纷纷涌现。金融,逐渐成为一个杠杆,通过分期贷款的形式,出现在你能够想到的每一个垂直消费场景里。

然而,在一个消费量级、用户数、市场规模都非常庞大的市场——网络游戏里,你会发现,消费分期、分期付费,却并没有作为一种收费方式和运营模式被应用,从而出现大声量级的案例,并催生出相关领域的知名创业公司。

某游戏产品的武器装备分期购买界面

没有人会否认网游行业的吸金消费效应。

2015年中国网络游戏市场规模达到1435.8亿元,同年,中国电影总票房的收入才冲到440亿元,而这之前,电影票房总收入已经从2002年至2015年的12年间,保持了30%以上的增速。

2015年,中国游戏整体营收首次超过美国,成为世界最大游戏市场。美国以微弱差距排名第二,日本第三。据艾瑞咨询研究报告,2015年和2016年网游收入的同比增长率分布为29.9%、27.3%,2016年,中国网络游戏收入规模达到1827.4亿元,2017年预计突破2000亿元。

网游市场体量足够大,消费玩家以男性为主、数量巨且分布阶层广,甚至为了方便玩家掏钱而开通的支付宝、微信支付通道也创造了条件,那么,网游分期没有壮大发展的原因和症结在哪?

网游分期付:游戏厂家自营VS互金平台提供

目前,最常见的游戏是三类:客户端游戏、网页游戏、手机游戏。

客户端游戏典型如传奇、征途、英雄联盟、梦幻西游等。2015年统计数据年营收超过了600亿元。

网页游戏是通过浏览器打开即玩的,典型如神仙道、女神联盟等等。2015年统计数据年营收超过200亿元,增长率非常低。

移动游戏,也称手游,典型如手机版本的梦幻西游、奇迹、传奇世界等。据艾瑞咨询行业报告显示,2016年中国手游用户规模达5.23亿人,市场规模783.2亿元,占移动应用市场总收入的80%以上。

按参与者类别,网游企业可大致分为游戏开发商、游戏发行商(游戏运营平台)及游戏渠道商等,运营模式主要包括自营模式和联运/授权模式。

三方根据合同协议确定权责及利益分配。一般情况下,渠道商的收入为游戏的总流水收入,而发行商和研发商分别应按扣除上游厂商分成后的净额确认收入。

国内网络游戏发展历程中,“先付费,才能进入游戏(CPS)”的第一代运营模式成就了盛大网络的领头地位。随后,“先进入游戏,再付费购买道具(CSP)”的第二代运营模式在巨人公司史玉柱《征途》的带动下广泛推广。

当前,游戏收费的模式日益多样化,甚至多个收费模式经常同时共存于同一款游戏,但是,主流网游收费模式,还是围绕时间收费(月卡收费)和道具收费两种。

两种模式各有特点,时间模式通常具备较高的平衡性,准入门槛高,常被一些大作采用。道具收费模式降低了游戏的准入门槛,但经常存在收费不合理影响平衡,尽管如此还是越来越普及。

消费分期、分期付费,作为付费方式和运营模式的一种补充,虽然没有得到大范围被应用推广,现在也出现在点卡充值和道具购买上。

网游分期金融产品的服务,要么由游戏运营平台自营,要么由从事消费信贷业务的第三方平台提供。

网游收费创新,玩家为何不买账?

第一类,第三方平台企业推行。这类平台主要是主打消费分期的互联网金融服务公司。

在APP页面开设有分期界面的爱又米和分期乐,前者,爱又米主打为年轻人线上购物、教育培训、休闲娱乐及就业创业等全消费场景提供线上微金融服务;分期乐,是国内最早一批提供线上分期金融服务的平台,目前已获得多轮融资。

分期乐的游戏分期APP界面

第三方平台的分期对象,主要是以月供、分期付款等方式向游戏玩家提供充值、购游戏币等服务。不同游戏厂商的不同产品,分期的费率不同,期数一般在12期以内。

这类分期也是目前最为常见的游戏分期产品。原因不难理解:点卡分期充值/月供业务,在其它行业发展已经很成熟,技术模块标准化,风控模型可复制。

但正所谓成也萧何败萧何,这类分期让互金平台可以参与到网游市场的金融服务,但它能做得也只是“代理商”,没有深入到网游消费场景,就无法校验并建起有效风控模型、做出优秀的金融科技服务产品。

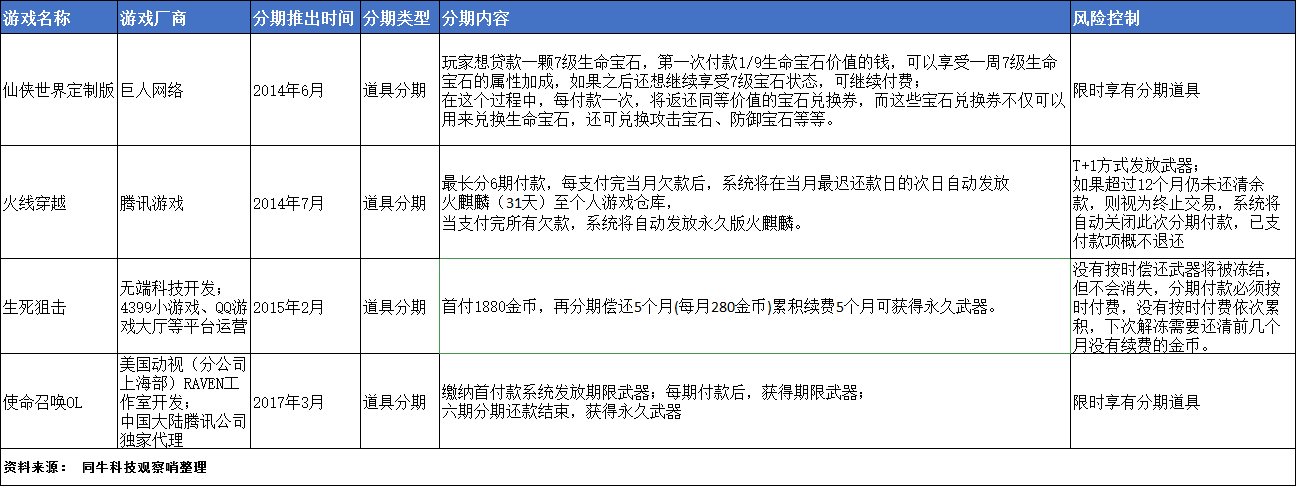

第二类,平台自营。根据近三年公开资料的梳理,推出分期付款的游戏主要有:仙侠世界定制版、火线穿越、生死狙击、使命召唤OL。

表一 道具分期游戏平台对比(点击查看大图)

资料来源:同牛科技观察哨整理

从上述表格可以看出,自营道具分期的游戏平台,选择的分期标的,都是热门游戏、已运营成熟集聚了玩家基础的游戏项目

这时,分期买道具的玩家基数将足够大,能确保分期业务量,而且通过T+1发放、限时享分期权限、逾期不退款的风控方式,有效规避业务违约风险带来的资金损失。而且,通过分期购道具的金融杠杆方式,玩家可以进行装备升级。这既可以为游戏运营“创收”,也在增强玩家的粘性,可以说是一种提升用户体验的有益运营模式。

但是,这种分期购道具的方式,玩家们却并不一定被玩家买账。

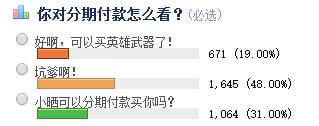

下面是在一个游戏专业媒体网站上,读者参与的#道具分期付款怎么看#的调查结果:

一共有3380人参与投票,刨除31%的1064张无效投票,1645人认为分期付款“坑爹”,占比48%。在同牛科技观察哨向游戏玩家了解到的一大原因是,“分期操作麻烦,分期也没带来多大实惠”,严格的风控规则,用户体验差,让分期实惠变成了不实惠。

无疑问的是,无论发展到哪个阶段,玩家是整个网游行业发展的核心。一种收费机制的创新,不仅仅是对网游盈利模式的一种补充,更是基于用户体验改善的前提下,做的运营方式和商业模式的调整。

此前,无论是第一代的计时收费还是第二代的免费模式,在网游行业的生态链上,玩家都是处于最低层,最没有选择主动权的那一环。玩家相对弱势的地位,也成为整个行业招致广泛质疑的源泉。如何取得运营商和玩家的共赢,成为整个行业的创新方向。

早在2008年5月,当时的金山推出游戏《封神榜2》,并在游戏中试行“信用卡机制”收费,即《封神榜2》中的玩家不用预先支付费用,就可以用游戏预先授予的信用额度来换取道具进行体验;尝试满意后,再偿还预先使用的额度。玩家的信用额度将随着额度使用和还款的次数增加逐渐增加。逾期未付,将冻结其信用机制。

彼时,“信用卡机制”的先买后尝的运营模式曾经轰动一时,被认为在尊重玩家的基础上,探讨游戏厂商和玩家共赢方法,将有望成为第三代运营模式。但是,最终,这个提出“消费零风险,游戏真免费”的机制到如今却早已经几乎销声匿迹。

从现在来看,彼时国民的信用卡消费习惯、社会的信用机制还未成型,社会并没有为这个收费机制提供理想土壤。

通过上文的案例分析,我们不难发现,一个好的网游分期金融产品的重难点,在于风险控制——既要提升用户体验、能真正把实惠让给玩家,又要能规避网游分期付中的欺诈、逾期、违约带来的资金信用风险。

那么,玩家们要走上好的网游分期付金融服务产品的“康庄大道”,还有多远?也许,一个具备强大风控数据、大数据核心算法、能对用户行为精准画像以提供实时量化的用户信用考核的金融科技技术和风控系统,可以给出答案。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号