本文共字,预计阅读时间。

P2P网贷平台的营业收入及利润不仅是从业者所关注的焦点,也是投资人选择平台的重要考虑因素。但现如今网贷行业已发展近10年,除了少数主动公布财务数据的平台以及需要在上市公司以及新三板年报中进行披露的平台外,绝大多数的P2P网贷平台营业收入及利润状况并未披露。

据网贷之家不完全统计,通过上述途径公布财务数据的仅28家平台。本文以这28家平台作为样本,对网贷平台盈利状况、盈利模式、影响盈利因素进行综合分析。

一、定量分析P2P网贷平台的盈利现状及影响因素

1.2016年28家P2P网贷平台盈利数据

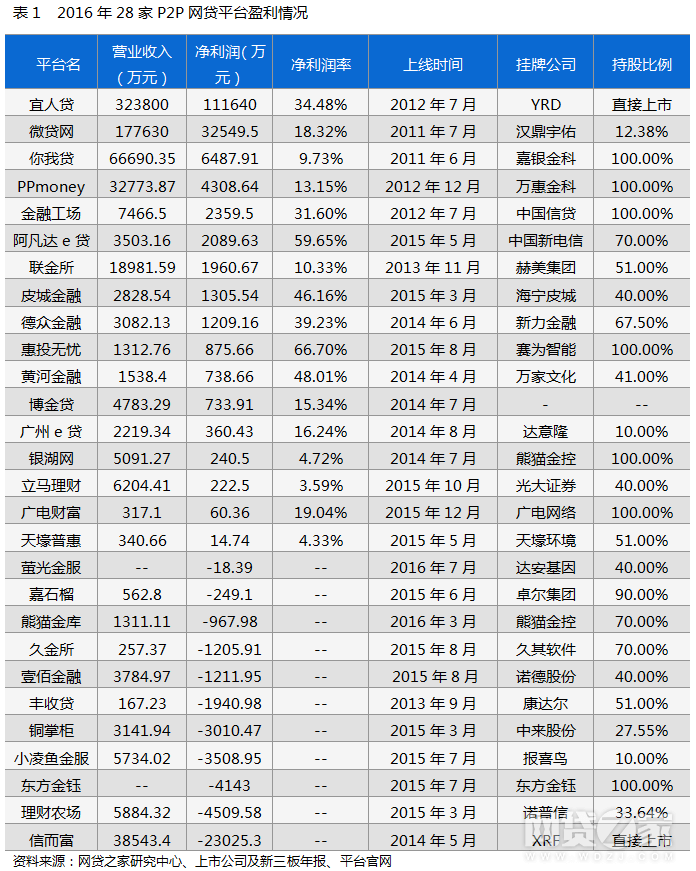

据网贷之家研究中心不完全统计,通过上市公司及新三板年报和平台主动公布财务信息的平台有28家,占目前正常运营平台数量的1.3%。如表1所示,2016年已经实现盈利的平台有17家,处于亏损状态的11家,盈利平台占比为61%。

在28家平台中,宜人贷2016年净利润最高,达到了11.16亿元。信而富亏损最多,亏损额为2.3亿元。

剔除亏损及数据不全的平台,17家样本平台2016年平均净利润率在25.92%,整体表现良好。

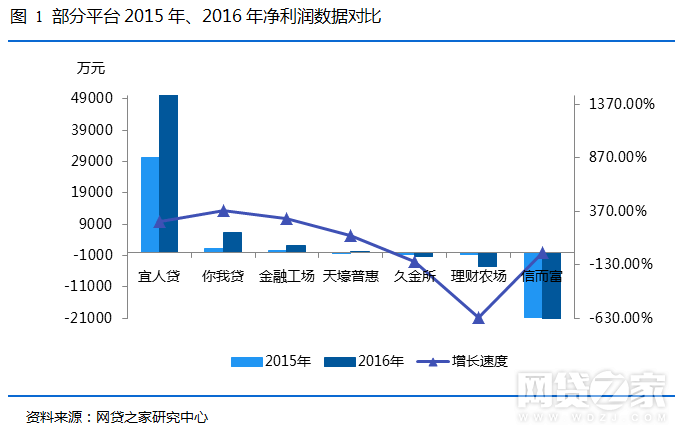

2.部分平台2015年、2016年盈利对比

如下图所示,P2P网贷平台盈利增长速度两极分化明显,2015年实现盈利的平台2016年继续盈利,且部分增长速度高达逾300%,以你我贷和金融工场为代表;而部分2015年亏损的平台,2016年则继续亏损,比如理财农场;也有部分平台扭亏转盈,实现盈利。

3.定量分析影响P2P网贷平台盈利的因素

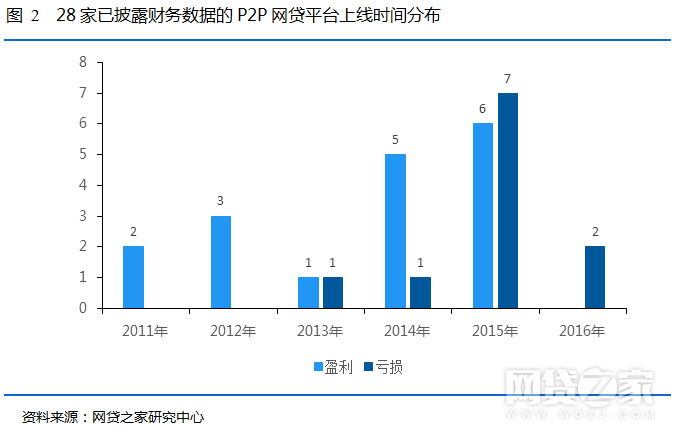

从披露财务数据的P2P网贷平台上线时间上看,平台的运营时间与平台的盈利能力成正相关关系,随着平台运营时间的推进,平台的盈利能力越来越强。所有在2015年之前上线的平台中,除了信而富和丰收贷,其他平台均已盈利,且盈利金额普遍大于之后上线的平台。

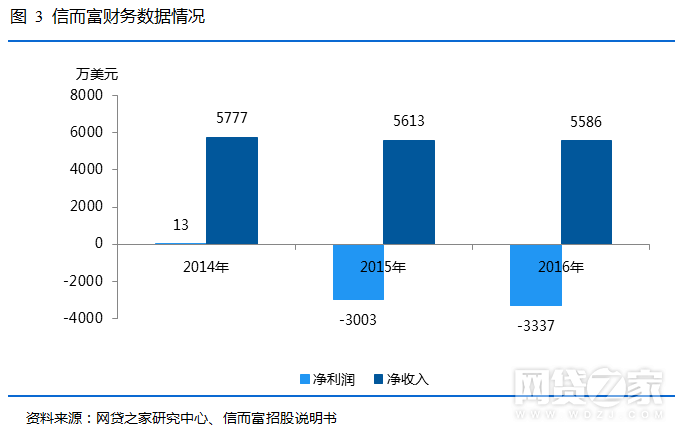

值得注意的是,据信而富招股说明书显示,2014年信而富净利润为13万美元,处于盈利状态,但2015年、2016年由盈转亏,净利润分别为-3003万美元、-3337万美元。且信而富2014至2016年的净收入分别为5777、5613和5586万美元,呈逐年递减的趋势。

本文选取数据完整且已披露财务信息的13家P2P网贷平台作为样本数据,综合分析平台的贷款余额、成交量、综合收益率、借款期限和平台盈利能力的相关关系。

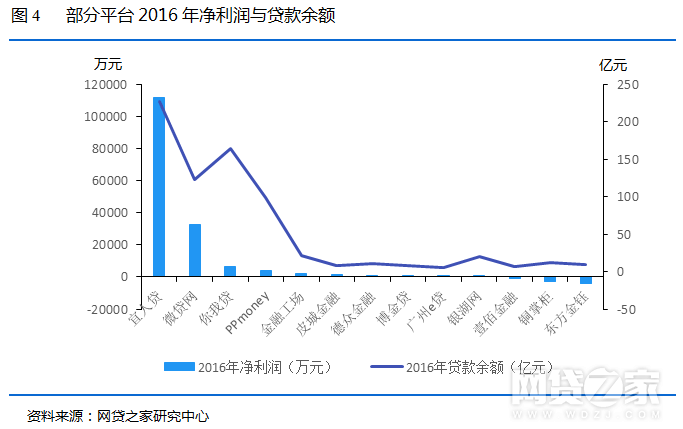

数据表明,P2P网贷平台的盈利能力与平台的贷款余额成正相关关系。贷款余额较大的平台其盈利状况较好,处于亏损状态平台的贷款余额偏低。如下图所示,宜人贷贷款余额与净利润均居第一位;微贷网虽然贷款余额低于你我贷,但其2016年净利润高于你我贷,这或许与两家平台主营业务类型与运营战略的差异有关,微贷网的业务类型以车贷为主,而你我贷主要是信贷业务。

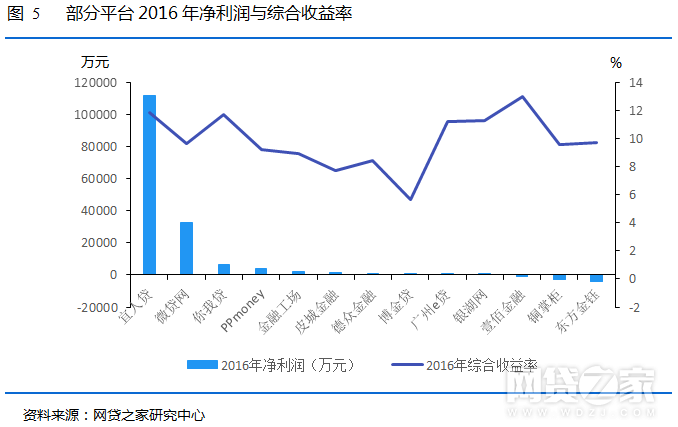

从P2P网贷平台净利润与年综合收益率的分布上看,处于亏损状态的平台综合收益率普遍高于盈利平台。如下图所示,2016年综合收益率最高的平台是壹佰金融,高达12.95%,但却处于亏损状态;虽然宜人贷和你我贷盈利状况相对较好,但其综合收益率也明显高于其他盈利平台,这与平台的交易规模、业务类型以及收取服务费的差异有很大关联。

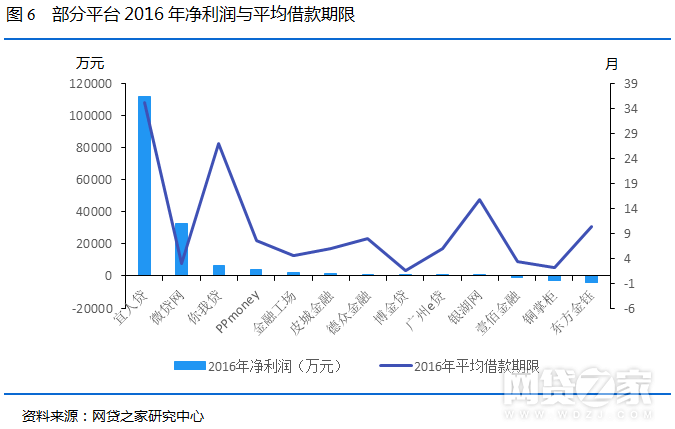

如下图所示,平台盈利能力与平均借款期限关联性不大。宜人贷2016年平均借款期限最长,高达35.21个月;而微贷网平均借款期限仅有2.94个月,且处于盈利状态。

二、P2P网贷平台的盈利模式

收入-成本=利润,是任何一家企业亘古不变的财务定理,P2P网贷平台也无例外。本部分将从营业收入来源和运营成本支出去向分析P2P网贷平台的盈利模式。

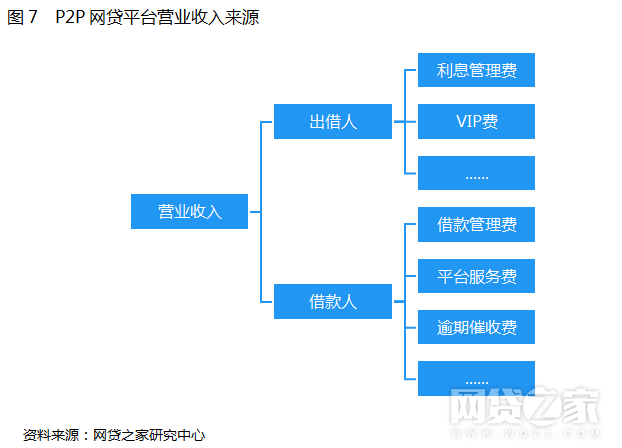

1、营业收入

P2P网贷平台作为提供出借人和借款人交易的中介,在提供交易服务的同时,也分别对出借人和借款人收取一定的费用。对于不同的借款产品,P2P网贷平台收取的费用也不太一样。对于出借人来说,目前P2P网贷平台费用项目有利息管理费、充值费、提现费、VIP费、债权转让费等。对于借款人来说,收费项目有借款管理费、服务费、提现费等,另外,还有一些平台可能还会有逾期催收费、担保费、实地考察费等。

借款管理费是平台对成功满标的借款人收取的服务费用,不同平台的定义标准不同。有些平台借款管理费中同时包含担保费、实地考察费、风险管理费等,是P2P网贷平台的显性营业收入的最主要来源,占比最大。

利息管理费是在借款管理费之外平台的第二大收入来源,因为该费用来源于出借人。所以与VIP管理费用类似。平台为了争取客户资源,多数平台消减了利息管理费,或在上线初期暂免利息管理费,目前明确收取利息管理费的平台占比较小。

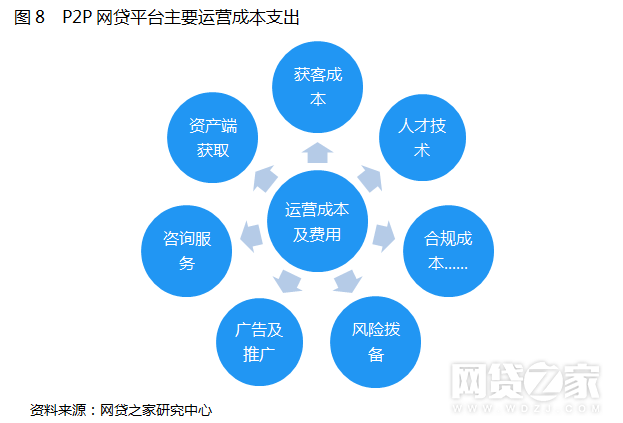

2、运营成本及费用

随着P2P网贷平台的交易规模和营业收入的不断增长,其运营成本及费用支出也在不断增长。其主要运营及费用支出是获客成本、人才建设、技术开发、资产端获取、广告及推广、政策合规等,如下图所示。

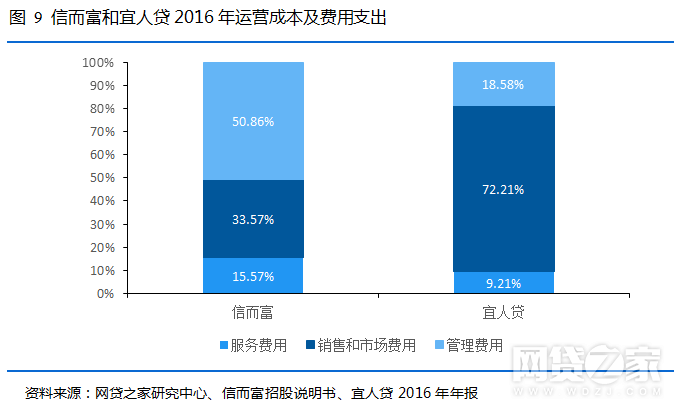

此外,不同平台在成本支出上有很大差异,这与平台自身的股东背景、主营业务类型、资产端获取来源、运营战略上都有很大关联。如下图所示,从信而富运营成本的构成来看,管理费用占比较大,而市场费用比例则较小。与同在美国纽交所上市的宜人贷相比,2016年信而富的管理费用占总运营成本50.86%,而宜人贷仅为18.58%;宜人贷销售和市场费用占总运营成本的比例高达72.21%,而信而富占比为33.57%。由此可见两家平台运营成本及费用支出的差异。

三、定性分析影响P2P网贷平台盈利的因素

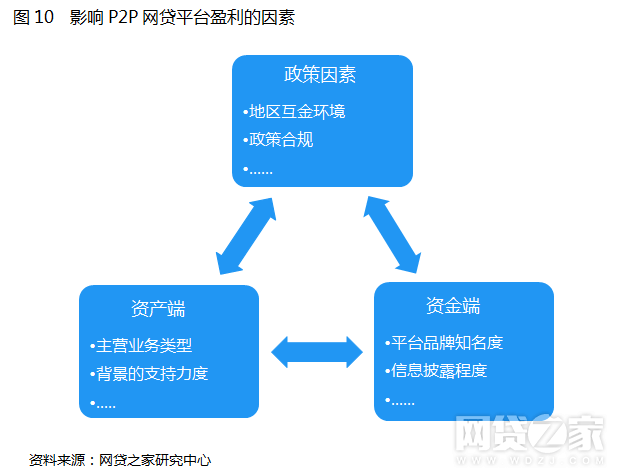

影响P2P网贷平台盈利的因素众多,本文主要从政策、资金端、资产端三个大方面进行展开说明,如下图所示。

1、政策因素

地区互金环境是促进P2P网贷平台发展的重要因素之一。平台之间存在区域差异主要是受地区政策、人才资源、金融环境等影响,经济高速发展的地区更可能为平台的发展提供更多的便利,或能一定程度能提高平台收入、减少运营成本。

自2016年8月24日,四部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》以来,平台都在积极按照政策指引逐步走向合规,带来行业发展利好的同时也加大了平台成本的支出,但从另一方面而言,合规平台更受出借人的青睐,营业收入也会一定程度的提升。

2、资产端

随着P2P网贷行业的健康发展,平台竞争也都趋于理性,优质的资产端成为平台竞争的重要优势。具有优质的资产端资源,一方面可以有效降低逾期、坏账等风险;另一方面,可以吸引更多出借人的青睐,扩大平台交易规模。纵观P2P网贷行业发展以来,平台的主要业务类型有信贷、车贷、房贷、消费信贷、供应链金融等,不同的业务类型决定了资产端获取的难易程度,也决定了平台的运营成本支出。从平台股东背景的支持力度而言,若股东背景实力较为强大,又有较优质的资产端来源,对于平台来说,则减少了获取资产端的成本,亦可增加平台的盈利能力。

3、资金端

资金端是指P2P网贷平台上对应获取资金的业务,也就是吸引出借人来平台投资的业务。而影响平台获客的主要因素有平台的品牌知名度、信息披露程度等。平台的品牌知名度与获客成本成反比,其知名度越高,其获客能力就越强。随着监管政策的不断发布,平台的信息披露程度也成为了出借人选择平台的硬性指标,平台披露的愈详细,越受出借人青睐,随之其获客成本就越低,并且其用户粘性、留存率和续投率越高。

四、总结

在整个网贷行业脱离野蛮生长,进入规范发展之后,提升盈利能力将是平台重要目标之一。P2P网贷的盈利困境在基础层面上还是营业收入和运营成本及费用的相互制约,在做好合规建设和风险控制的基础上,寻找优质资产端,并有效控制获客和留存成本,提高运营效率,或才是平台突破盈利的有效途径。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号