本文共字,预计阅读时间。

自去年4月,14部委共同发布《非银行支付机构风险专项整治工作实施方案》(以下简称:“专项整治工作方案”),开启第三方支付领域专项整治以来,监管不断升级,已有多家第三方支付机构撞枪口,收到央行的罚单,从整治期间监管机构的检查及处罚情况来看,呈现出违规机构众多,同一机构多次违规,处罚力度较大等特点。以被罚次数最多的易宝支付为例,自2014年至2017年6月,总共被罚5次,累计罚款约5320万元。其中2016年8月被罚5296万元,也是目前央行最大额的第三方支付罚单。2017年2月又因违反银行卡收单业务相关规定,受到央行警告,并处罚款20万元。今年5月支付宝、财付通也因违反支付业务规定被罚款公示。

第三方支付领域乱象频频,随着监管机构重拳出击,行业洗牌也在不断加速,笔者针对近几年第三方支付领域涉及到的主要违法违规行为进行了梳理,并结合具体案例及实践经验对该领域重点整治内容及法律后果进行专题解析,提示从业机构和正筹备进军第三方支付行业的企业注意以下五大易触碰的监管红线:

监管红线一:无证经营支付业务

监管红线二:违反银行卡收单规定

监管红线三:违反备付金管理规定

监管红线四:违反反洗钱规定

监管红线五:违反客户信息保护规定

监管红线一:无证经营支付业务

无证经营支付业务是第三方支付领域专项整治的重点整治内容之一。在十二届全国人大五次会议新闻中心记者会上,央行副行长范一飞指出,截至今年1月,全国清理出239家非法从事支付业务的机构,进行了整顿清理,部分已经移送公安部门。

根据《非金融机构支付服务管理办法》(以下简称“《管理办法》”)的规定,非金融机构在收付款人之间作为中介机构,提供网络支付、预付卡的发行与受理、银行卡收单等货币资金转移服务的,应当取得《支付业务许可证》。但实践中广泛存在无证经营支付业务的违规现象,央行有关负责人于去年10月在非银行支付机构风险专项整治工作答记者问中明确了无证经营支付业务的三个主要类别:无证经营网络支付业务,无证经营多用途预付卡发行与受理,无证经营银行卡收单核心业务。笔者就这三类无证经营支付业务的的主要表现形式进行重点分析。

一、无证经营网络支付业务

根据《管理办法》,网络支付是指“依托公共网络或专用网络在收付款人之间转移货币资金的行为”,例如支付宝为淘宝上的买卖双方提供资金结算服务即属于提供网络支付服务。

无证经营网络支付业务的主要表现形式:

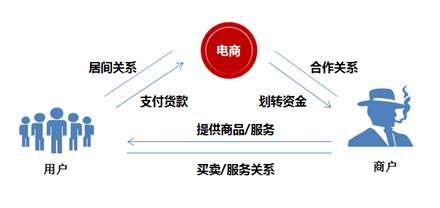

1、“大商户结算”模式。

即用户支付资金先划转至网络平台账户,再由网络平台结算给其平台下挂商户。以近几年发展迅速的电商平台为例,很多电商平台采取的货款结算方式跟传统大商场的结算方式类似,具体模式如下图所示:

采取“大商户结算”模式的电商平台实质是为商户和消费者提供了货币资金转移服务,即从事了网络支付业务。若电商平台未取得支付牌照,则涉嫌无证经营网络支付业务。据了解,蘑菇街、二维火、有赞为代表的电商服务平台曾陆续接受央行的约谈调研和窗口指导,主要原因之一在于平台涉及“大商户结算”模式,支付机构仅扮演支付通道,对平台账户资金并未进行有效托管。

2、为用户开立具有充值、消费和提现等支付功能的类支付账户的电子钱包。

今年2月被实名举报的“美团网”便涉嫌此行为。具体模式为:用户开立“美团钱包”,除了提供绑定银行卡、付款码(接入微信支付、支付宝)服务外,还提供账户充值等服务,用户将资金充入“美团钱包”中后,可以在美团上进行消费,但这类消费并非美团的自营业务,美团只是交易平台。其实有不少电商平台都涉及先充值后消费的模式,如网约车平台“易到”。笔者曾在《原创 | 易到除了违约,还涉嫌无证从事支付业务?》一文中分析到,易到实际上是在没有取得《支付业务许可证》的情况下,在平台上为用户和司机开立了具有充值、消费和提现等支付功能的类支付账户,并为收付款人之间提供资金结算服务,属于典型的无证经营支付业务的行为。

二、无证经营多用途预付卡发行与受理

预付卡按发行主体和使用范围分为单用途预付卡和多用途预付卡。单用途预付卡是由从事零售业、住宿和餐饮业、居民服务业的企业发行的,仅限于在本企业或本企业所属集团或同一品牌特许经营体系内使用,例如某理发店发行的用于在本店内美容美发消费的预付卡(不得在无关联关系的其他商店使用),京东E卡(仅限于自营业务)。单用途预付卡发行机构无须取得支付业务许可证,但需遵守《单用途商业预付卡管理办法(试行)》。相比单用途预付,多用途预付卡则可在发卡机构之外使用,但发行机构必须获取“预付卡发行与受理”的支付业务许可证。

无证经营多用途预付卡发行与受理的主要表现形式:

1、无证机构发行与受理跨法人、跨领域、跨地区使用的多用途预付卡。

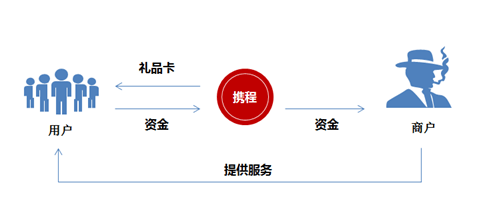

以近期被举报的“携程礼品卡”为例,携程向用户发行内预付价值1元等值于1元人民币的礼品卡,用户购买该礼品卡后便可在携程网上进行消费。携程礼品卡简介中声称该卡是全国通用的预付费卡,并无跨企业、跨行业、跨地域使用限制。因此根据描述该礼品卡性质上属于多用途预付卡,然而经查询携程并没有取得“预付卡发行与受理”的资质,因此携程涉嫌无证经营预付卡发行与受理。

2、单用途预付卡机构擅自扩大应用范围,实现跨法人商户应用。

即以单用途预付卡之名行多用途预付卡之实,如一些地方的公交单用途卡跨领域、跨地区拓展使用。去年10月,淮安市非银行支付机构专项整治联合办公室发布公告,要求淮安市市民卡有限公司(不属于支付机构)的“市民卡”只能在公共交通服务领域使用,不得用于商场、超市等消费场所的支付。

三、无证经营银行卡收单核心业务

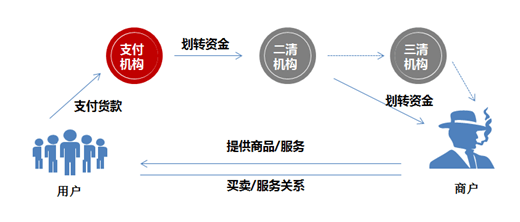

银行卡收单业务,就是收单机构与特约商户签订银行卡受理协议,消费者可以在该商户刷卡消费,收单机构为商户和消费者提供资金结算服务。资金走向为:用户—收单机构—商户。然而从事银行卡收单业务的主体需具备相关资质,第一类是银行,第二类是获得银行卡收单业务许可的第三方支付机构,第三类是获得网络支付业务许可的支付机构。

一些第三方支付机构常通过与外包商合作来开展银行卡收单业务,根据《银行卡收单业务管理办法》,银行卡收单业务外包并未被禁止,但这些年银行卡收单市场发展迅速,对于外包商资质审核不严,外包服务管理薄弱,导致收单市场风险事件频发,监管层为了进一步规范银行卡收单业务外包市场,在2015年6月出台了《中国人民银行关于加强银行卡收单业务外包管理的通知》(199号文),提到要加强与外包机构的合作管理,强化收单机构管理责任,要求收单机构不得将特约商户资质审核、受理协议签订、收单业务交易处理、资金结算、风险监测、受理终端主密钥生成和管理、差错和争议处理等核心业务外包。但实践中仍然存在大量无证外包机构与持证机构合作开展银行卡收单核心业务。

这里重点分析无资质的“二清”机构,即为持牌收单机构提供资金结算外包服务的机构。一些无支付牌照的“二清机构”掌握商户资源,与支付机构合作(借支付机构的牌照),介入正常的银行卡收单业务中,以平台对接或大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户结算,资金走向为:用户—收单机构—二清机构—商户。“二清机构”属于无证开展商户资金清算业务,涉嫌无证经营银行卡收单核心业务。

无资质的“二清”机构在提供资金结算服务时携款跑路事件频发,对商户资质审核不严,导致套现、恶意盗刷问题常常发生,极大扰乱了银行卡收单市场。

在此也提醒收单机构在与外包商合作时,应当审慎选择合作机构,并加强对外包业务的管理。一方面,199号文中明确规定收单机构因外包商原因导致特约商户、持卡人或发卡银行资金损失的,将全额承担先行赔付责任。另一方面,收单机构还将根据《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》相关规定从严受到行政处罚。专项整治工作方案中也明确规定,将严肃追究无证机构以及为无证机构违法违规活动提供通道或接口的相关支付机构、商业银行的责任。此前被处罚没5296万元的易宝支付就涉及到与“二清机构”开展类似合作,足以看出监管对无证从事银行卡收单业务的严厉态度。

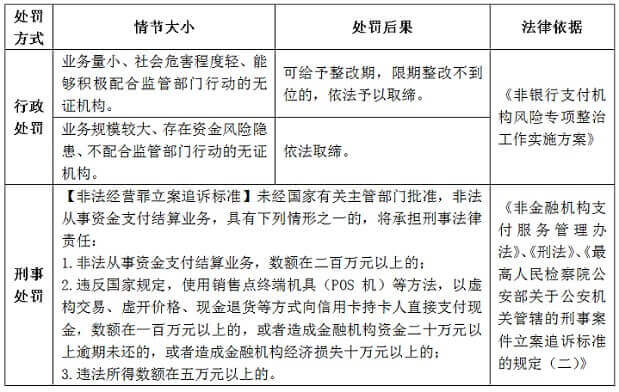

无证经营支付业务的法律后果:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号