本文共字,预计阅读时间。

俗话说借钱看人品,事实上还钱才是“看人品”的时候。近几年,伴随着网贷和消费金融的爆发式增长,借款客户不断下沉,坏账成为消费金融行业不可言说的痛。不良资产处置就这样逆势崛起,变得炙手可热。

今年4月,震惊全国的辱母杀人案将暴力催收推上了风口浪尖。之后的艾滋病人催收团队、裸贷威胁等骇人听闻的媒体报道将这个隐秘而灰色的产业撕开了一道口子,让人们窥见其中最为丑恶的一面。原本就饱受争议的催收行业更是被口诛笔伐。催收者无所不用其极,欠债者更是以其人之道还治其人之身,催收作为消费金融产业链的最后一环,人性与利益在这里纠缠不休。

乱象丛生

23岁的小王是一家消费金融公司的销售。点开他的朋友圈,除了自家公司的最新促销活动之外,充斥着诸如“老赖们看好了,欠钱不还有这些下场”、“征信新规”之类的恐吓文章。小王不止要在朋友圈“警醒”客户,不少时候还要亲自去催收。

“明面上公司是不允许SA(销售助理)催收的,但是风控是和自己的绩效挂钩的,所以大家都会自己催。毕竟谁和钱过不去呢?”

虽然每家公司的规定不同,但不管是明令禁止还是鼓励,销售员们亲自催收客户都是行业里公开的“秘密”。他们不仅是把关客户的第一道风控,还成为客户逾期后的第一个催收员。在缺乏正规培训和催收经验的情况下,销售们往往都会采取最粗犷而有效的催收方式——骚扰。

他们也遵循“先礼后兵”的模式。客户刚逾期一两天时,销售员会在微信上进行温柔的提醒和劝告;随着逾期时间拉长,劝告的话语也愈加“难听”。到最后连威胁都不起作用的话,就只能采用最原始的方式——“呼死你”。甚至还有销售从中发现了商机,兼职卖起了“呼死你”软件。

分期公司销售在群中求购“呼死你”软件

“有些时候发现客户的真的没钱还,SA甚至会带他去办别家的分期套现,先把自己家的还上。”入职没多久的小王对这个行业的种种乱象还有些瞠目结舌,但为了自己的绩效他还是随了大流。

相比缺乏规范的销售员们使用的无赖催收方式,公司层面的催收也并好不到哪去,甚至富有经验的专业催收员们“套路”更多。

单均几千元的消费金融业务如果全都上门催收无疑是亏本的,所以绝大多数的单子都是电话催收,客户逾期三个月之后可能会派催收员或者让销售自行上门催收。有的公司组建了自己的催收部门,也有部分公司选择将催收业务外包。在消费金融行业里,催收员的工作和媒体文章里渲染的刀光剑影不同,绝大多数时间都是坐在狭小的办公室里打电话,平均一天要拨打200-250通催收电话。

有着多年银行信用卡和小贷公司电催经验的谢涛将催收的精髓总结为三个词——“哄,骗,恐吓”。在银行催收时,有严格的话术和规范,施压点一般是法律。“那时候刑法196条第四款,背的很六”他回忆说到,“到了小贷公司就不同了,那催收就无所不用其极了。”

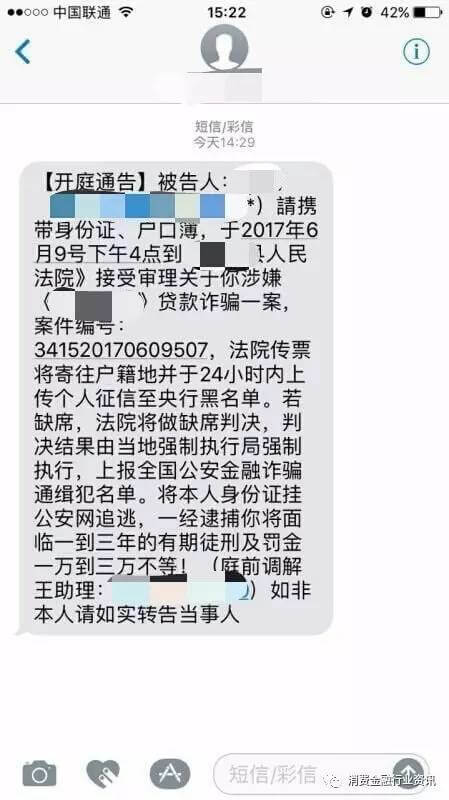

冒充公检法的催收短信

同样有着多年电催经验的李姝和谢涛的观点不谋而合,威胁和恐吓是最管用的催收方式。虽然催收员拨打的每一通电话都会被录音,但催收员会选择用自己的手机拨打客户电话,这样就可以自由发挥了。

“在催收员眼里,客户分为能马上还钱的和不能马上还钱的。能马上还钱的就用合规手段,不能马上还钱的,我们的口头禅就是往死里弄。”

李姝口里的“往死里弄”包括频繁拨打客户工作单位的电话让他丢工作,向客户的通讯录群发骚扰短信让其在亲戚朋友面前抬不起头,甚至将客户搞到妻离子散都是常有的事。其中的杀手锏是客户孩子的信息,比如学校地址。

“小孩的信息是软肋,也是催收最有效的方式。”正所谓虎毒不食子,即使是老赖也怕影响到自己孩子。

关于这些奇招频出的催收乱象,公司并不是一无所知,但都选择了睁一只眼闭一只眼。在缺少法律威慑的情况下,这些旁门左道是最有效的方式。压在催收员身上的KPI让他们无视道德和法律;同样财务报表上的坏账也让公司默许了这些越线行为。

恶战升级

早已逾越法律红线的催收员们显然不是什么善茬,但站在他们对立面的老赖也并不像媒体渲染的那样,是一群楚楚可怜的“受害者”。事实上,面对催收员的步步紧逼,老赖们也选择用同样不齿的手段回击。

李姝回忆,前两年催收用的最多的就是冒充公检法,基本冒充一下就会还钱。但现在互联网发达了,这种招数也被用烂了,客户都知道是骗他的。事实上,聪明的客户还会保存短信截图留作证据,反过来威胁催收人员要发律师函告他冒充公检法。

李姝一位同事的遭遇更加令人哭笑不得,客户将他用来打催收电话的号码存下,之后办理网上现金贷时留作联系人方式,结果客户网贷逾期不还,这位催收员天天收到轰炸短信。

债务缠身的老赖们自发在网上聚集在一起,建立了各种反催收联盟。名为“反催收部落”的 QQ群规定,新人进群必须在三分钟内发出自己的实时逾期截图,否则会被当成催收卧底踢出。群等级被分为瓜娃子、中级老赖和百年老赖。他们在群里交流各个贷款口子的催收方式,管理员们为刚进群的“瓜娃子”出谋划策。

管理员教刚逾期的小白如何对付催收

一个刚刚进群的网友发出了自己收到的催债短信,他最近正因为通讯录里的亲人被群发短信骚扰而烦恼不已。群里一位热心的管理员立马问他要来了催收员的手机号,利用“呼死你”软件反轰炸催收。

“他们都是吓你的,别信。一看你就是新手,等熬过轰炸就什么事都没了,网贷不会上门找你的。”这位热心的管理员向大家分享了自己反催收的方式,就是准备两部手机。那部一直被轰炸的手机从来不接电话,有时候收到短信他会回骂几句。

老赖们利用软件反轰炸催收员

除此之外,他们还会在群里交流哪些贷款口子是上征信的。虽然在网上早已负债累累,但这些人却格外珍惜自己的央行征信记录以及芝麻信用分。

“xx是上征信的,一定要还,留下记录以后买房子就麻烦了。”群里的一位“百年老赖”告诫刚进群的新人。

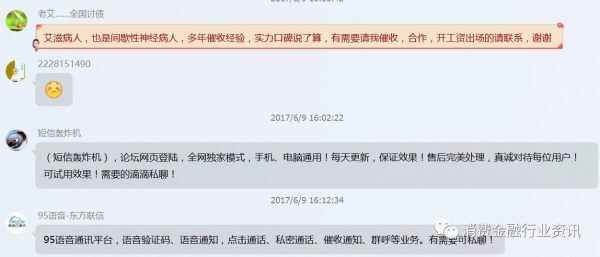

这一边,老赖们讨论着如何告诉亲友们收到的都是诈骗短信时,那一边,催收员们也在群里交换资源。催收群的进群规定并没有那么严格,但群里大多是广告。有人贩卖轰炸机,有人贩卖客户信息,甚至还有艾滋病催收团在寻求合作。

催收群中的各类广告

这一场催收员和老赖之间的恶斗在利益的催化下不断升级,人性的自私和险恶在这里都被血淋淋地剖开示众,但黑暗之中仍可窥见人性的暖光。

小王记忆最深刻的一次催收,是他和两个同事来到了客户家里,结果被眼前的景象所震惊:破瓦寒窑里只有客户80多岁的父亲坐在床上吃馊饭。“最后临走的时候,一人留了100块钱,没催回来钱还倒贴了300。”小王苦笑着说。

追本溯源

暴力催收背后,其实是消费金融行业对风控的漠视和借贷人的过度负债问题。正是因为一些平台前期为了规模什么人都敢放进来,才会过度依赖后期催收来控制坏账。虽然“文明催收”、“绿色催收”的声音不绝于耳,但催收行业仍然在阴影中扭曲可怖。单纯依靠行业自律来完成清理显然是天方夜谭。

“国家的监管根本跟不上市场的变化,”李姝讲到,“大家都在钻空子,客户在钻空子,我们在钻空子,公司也在钻空子。”

在国内,暴力催收确实一直处于监管空白阶段,特别是网贷催收使用的软暴力,取证都十分困难。不过令人庆幸的是,监管层正在逐步重视这一现象,北京监管部门在向各网贷平台下发的“网络借贷信息中介机构事实认定及整改要求”中,明确要求严禁暴力催收,但未对暴力催收的具体行为作出界定。

5月4日,深圳市互金协会发布了《深圳市网络借贷信息中介机构催收行为规范》(征求意见稿)的通知,这是全国首个出台的规范网贷平台催收行为的地方性文件。

其中对网贷催收行为的规范近乎严苛,提出了十条禁令,包括严禁在上午8时到晚上9时之外的非正常时段催收;同一天不能超过3次用电话、短信或者匿名电话重复催收;不得使用邮寄明信片的方式就债项催收与借款人进行沟通;借款人之外的相关人员明确拒绝提供协助后,严禁骚扰并追问借款人下落;严禁使用静坐、纹身、堵门、泼墨汁、刷大字等恐吓或威胁使用暴力手段;严禁骚扰未清偿债务的借款人及担保人之外的第三方;严禁张贴或悬挂向借款人催债的大字报或条幅;严禁向公众公布未清偿债务的借款人名单等。

这份文件在业内引起了轩然大波,但吐槽多于赞同,甚至有催收人员戏称深圳互金协会里混进了老赖。其实深圳互金协会的这份《催收行为规范》有很大程度上借鉴了美国的《公平债务催收法》。美国国会认为,不公平的债务催收行为严重侵犯了消费者的人身安全和自由、人格尊严以及财产安全,必须加以规制。同时,加大对不公平债务催收行为的规制与执法力度,有利于帮助道德的债务催收人,消除滥用暴力催收带来的不公平竞争优势。

然而不可忽略的是美国的《公平债务催收法》背后有成熟的社会信用体系背书。在美国,如果信用留下污点,大到升职就业、买车买房,小到去商店买东西都会受到很大的影响。据不完全统计,美国的征信服务公司已掌握了全美1.6 亿成年人的信用资料,他们的信用分数和信用记录会伴随其一生。

而国内,绝大多数网贷和消费分期产品逾期之后并不会上央行征信,即使上了征信,我国的失信人惩戒制度也远不如美国完善。这也刚好解释了为何那么多催收员会冒充公检法,而老赖们则以发律师函回击,只有法律才能真正对公民产生震慑。

不管如何,深圳的这份《行为规范》都释放了非常积极的信号。我们确实需要法律对催收行为进行严格的规范和限制,在避免悲剧发生的同时警醒各家网贷平台和消费分期公司,重视贷前的借款人筛选和风险控制。但法律也决不能成为老赖的避风港,建立完善的信用体系、加强平台之间的信息共享也势在必行。

这一切都任重而道远,但催收行业必须走过阵痛,在混乱中迎来新生。(应采访对象要求,本文所有人物名称均为化名)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号