本文共字,预计阅读时间。

对于一个想要长期发展甚至有上市诉求的公司而言,问题的关键或许不在于开始以怎样的方式进入了一个怎样的市场,而是如何在前期完成积累之后进入一个相对低风险、高成长性的跑道,用合理的规划和前瞻性的布局来抵御红利期衰退带来的影响,消弭政策风险。

周末两天,为了要写众安上市的稿子(传送门:《众安保险冲击金融科技第一股,如何看待它的估值逻辑》),我在家仔仔细细地看了将近400页的招股说明书。

在这份长长的资料中,除了很多人最关心的财务数据,比如营收规模、利润增长等方面以外,还有一个非常值得关注的部分是“风险因素”,从招股书的第29页到72页,这个部分的篇幅占比超过整个资料的十分之一。

我们都明白,除了眼下的财务数据可能会直接影响上市公司的估值,但是潜在的市场风险以及公司抵御风险的能力才是决定市场对其长期预判的关键。

从信而富到众安,2017年的互金上市潮算是如约而至,而且目测接下来,之前盛传即将上市的几家公司也会有不小的动作。

只是我会不禁思考这样一个问题:眼下新金融行业的发展特点,尤其是一些垂直领域的突然爆发,其实都只是在某种程度上抓住了一波市场的红利期。但事实上,在商业模式的健康性、独特性和持续性上没有几乎没有任何优势,与此同时,还要承担极大的政策风险。

回想一下,曾经的P2P、首付贷、校园贷,还有眼下仍在整治中的现金贷无一不是如此,随着市场红利而爆发,但是因为各种负面因素和潜在风险的爆发,最终被监管叫停。

从这个角度看,这些可能短期之内利润极高但是长期潜在风险很大的公司,似乎很难受到资本的青睐,尤其是在登录一级市场的时候。

但是退一步来说,当市场红利期来临的时候,是一个公司迅速拓展市场、抓住用户、积累流量的机会,一家创业公司也完全没有道理因为前期存在风险而止步不前。

因此,对于一个想要长期发展甚至有上市诉求的公司而言,问题的关键或许不在于开始以怎样的方式进入了一个怎样的市场,而是如何在前期完成积累之后进入一个相对低风险、高成长性的跑道,用合理的规划和前瞻性的布局来抵御红利期衰退带来的影响,消弭政策风险。

举个例子来看,感受会更直观一些。

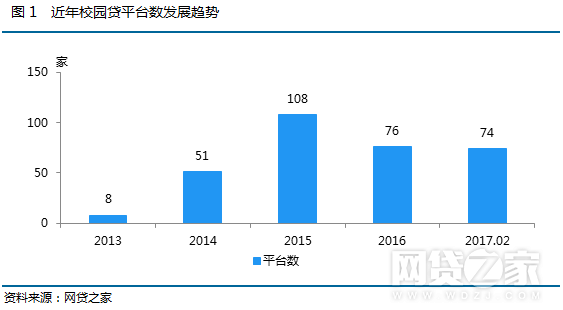

在校园贷业务发展早期,因为传统银行业退出校园已久,整个市场需求被迅速唤醒,交易规模急速扩张。据不完全统计,这一市场中的竞争者数量在峰值时达到108家。

更重要的是,从某个角度来看,校园贷还是线下场景的先行者,因为场景的集中性,经营校园贷业务的公司通过地推的方式获客成本极低,但是风控的通过率极高。

这些都是市场早期的红利,也是众多平台一拥而入的主要原因,可是就像前面说过的,地推其实是一种壁垒相对低的展业模式,极容易被竞争对手模仿。

此外,风险也在逐渐累积和爆发,引起监管重视。从2016年至今,全国性的校园贷整治文件就至少下发了六份,如果再把地方性监管文件也计入在内,数量就会更多。

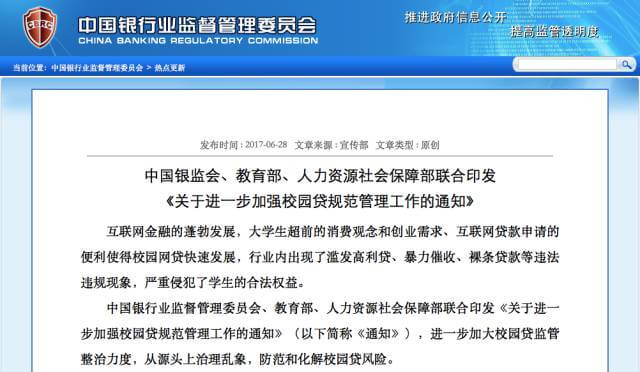

6月28日,银监会官网发布消息称,银监会、教育部和人社部联合下发通知,要求从事校园贷业务的网贷机构一律暂停新发校园网贷业务标的,并根据自身存量业务情况,制定明确的退出整改计划。同时,未经银行业监督管理部门批准设立的机构不得进入校园为大学生提供信贷服务。

而在不久之前,在银监会主席郭树清表态大学生信贷市场大有可为之后,两家国有大银行建设银行、中国银行于同日发布了校园贷产品。

在这样的市场环境之下,很难说谁能够丝毫不受到冲击,但是不同平台在商业模式和布局方面的差异,会在这个时候格外凸显。

一些还停留在校园贷市场早期模式的平台不得不就此告别市场,一些平台在不得已之下开启了转型之路,不过对于部分平台,产生的影响已经很小。

其实长久以来,电商场景在校园贷的数次监管整治中都几乎没有受到任何冲击,主要是因为借款用途相对可控,利率也相对透明。

在最近下发的文件中,监管机构明确提出要求暂停所有网贷机构给学生放贷,网贷机构不能直接给学生放贷,限定了资金来源和放贷主体,但类似京东白条、蚂蚁花呗、分期乐等电商场景下,仍然可以作为场景提供方提供服务。

只是对于大多数校园贷平台来说,在早期线下地推成本低、成功率高的阶段,很难有动力去自建电商场景,因为把线下流量转移到线上还是一个相对缓慢又费力的过程,而且还要解决一系列电商产业链里的问题。

不过一旦在早期完成了这个相对困难的线上场景建设,减少了对外部流量的依赖,在后期规模化增长之后的优势就相对明显。

一方面,随着线上流量的稳定增长,减少了对线下地推的依赖,在商业模式上形成了自己的“护城河”,也增强了抵御政策风险的能力;另外一方面,电商这部分业务本身也可以带来收入,增加利润增长。

事实上,电商布局已经属于上一轮校园贷业务前瞻性布局的范畴,现在即便有平台愿意花时间自建平台,也失去了用非常低的成本将线下用户转化为线上流量的时机,尤其是在流量越来越贵的今天。

而新一轮的布局,从媒体报道中,我们可以看到的新趋势是新金融平台与传统金融机构的“联姻”。

上个月初,工商银行正与乐信集团旗下的分期乐联合开发一款“工银分期乐联名卡”,并在九大高校开展试点。

当然,如果从整个行业的角度来看,谋求这种“联姻”不只是分期乐,最近持续刷屏的新金融巨头与商业银行的合作,其实也都是大家各自在为未来做规划。

无论是蚂蚁牵手建设银行、京东签约工商银行,还是腾讯和中国银行站在一起、百度拥抱农业银行,合作的基础是双方各取所需,一方有更活跃更有潜力的用户和数据,另一方则有更坚实的金融基础,核心诉求无非是两点:拓展客户与技术合作。

以工商银行与京东和分期乐的合作为例,传统银行与新金融巨头们在客户覆盖方面还是有很大差异,以工商银行与京东金融和分期乐的合作为例,中国工商银行5月月活3703.3万,与京东金融活跃用户重合度为1.42%,与分期乐之间交叉水平为0.15%。

在其他相对成熟领域,例如电商,巨头之间的重合一般可达到5%左右,企业各自所在领域的市场地位以及用户覆盖差异性奠定了“联姻”的基础。

比如,分期乐与工商银行的联名信用卡,可以帮助工商银行在校园内直接获客;建设银行与蚂蚁金服合作,可以直接帮助建行进一步打开线上开卡业务。不过相应的,新金融平台们也并不吃亏,在开卡的同时平台自身也在积累账户数据。

在此基础上,能够带来更大想象空间的,其实是平台与银行们在业务上的合作。

像腾讯和中行共同成立金融科技实验室、百度与农业银行共同建设智能银行,实质上不只是渠道合作这么简单,这需要双方在数据共享、产品设计、精准营销等全价值链环节的合作,涉及区块链、人工智能、云计算等技术的落地应用,如果双方真的能够步调一致地实现合作,很难想象将会产生怎样的连锁效应

其实,从新金融机构的本质来看,他们一直更重视的,也是做想要达到的目标是生态的建设,本质上仍然是在做连接和赋能。因此他们与传统金融机构合作不仅是分工合作、增强合规的意义,从发展模式上来说,这种连接的模式也是更符合他们秉性和本质的一种商业形态。

对于正在发展中的新金融行业来说,看似大家都在原点起跑,但是真正的胜负或许在迈出那一步之前就已经决定了。

(个人微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号