本文共字,预计阅读时间。

作为P2P网贷的发源地,英国一直是发展金融科技的沃土,近年来也不断涌现出众多优秀企业。上个月,未央团队赴英国学习游览,探访了当地一系列代表性的金融科技公司,在此陆续为你呈现他们的商业模式与创新之处。本文为系列报道第四篇。

RateSetter成立于2010年,总部位于英国伦敦,是全球第一家建立风险准备金机制以保障投资者权益的P2P企业,也是英国P2P金融协会(P2PFA)的创始会员之一。截至目前,平台总交易量超过19亿英镑,累计交易量为41万笔,平均项目长度为26个月,为超过40万投资者与借款人提供服务。

RateSetter的业务模式

1)投资账户及可投资产品

目前,RateSetter投资人可选择三类账户进行投资,每日账户(The Everyday Account),创新金融个人储蓄账户(Innovative Finance ISA, IFISA)及自主投资的养老金账户(Self-invested Personal Pension, SIPP),目前用户的平均投资额为22039磅。

产品方面,目前平台可投资产品包括循环投资(Rolling Market),一年期项目与五年期项目。循环投资的市场利率为年化2.8%,平台会将投资人的资金循环投入6个月至5年期限的项目中,直至用户自身进行赎回。只要平台上有足够的循环资金,用户便能够进行自由赎回。如果平台上没有足够的循环资金,则用户需要等到项目日期截止、还款人偿还贷款后,收回投资金额;一年期项目的年化市场利率为1.8%,到期连本带息支付,提前赎回需要支付1.84%的手续费;五年期项目年化市场利率为4.0%,本息按月支付,提前赎回需要支付1.84%的手续费。

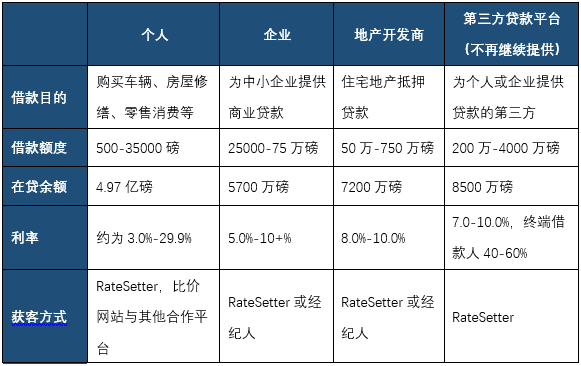

2)平台贷款方

平台的贷款方主要包括四部分:个人、企业、地产开发商与第三方贷款平台。目前,个人在贷余额为4.97亿磅,占比约70%;企业方面主要为中小企业提供商业贷款,在贷余额5700万磅,占比8%;地产开发商在贷余额7200万磅,平台为其提供住宅地产抵押贷款;平台也为第三方贷款平台提供资金,目前在贷余额为8500万磅,占比约12%,但平台出于监管问题的考虑,现已终止该类别产品,会在一年内结束。

3)风控体系

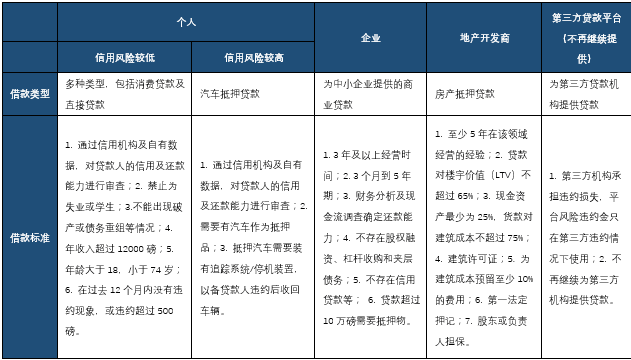

在风险控制方面,RateSetter对于个人借款人会主要利用专业的征信机构如CallCredit和Equifax来对贷款人进行信用调查,个人贷款人不需额外提交材料;而对机构借款人则会通过自身团队调查,如实地勘察贷款公司等,对其信用及还款能力进行判断。对于风险系数较高的贷款人,平台会要求其提供抵押物,包括个人、企业及地产开发商。

平台的审批时间为一个工作日,而企业贷款时间约一周左右。在贷款人同意平台给予的贷款额度后,平台会为之匹配投资人,并于下一个工作人进行放款。

RateSetter的创新之处

1)利率设定机制

与其他P2P平台不同的是,RateSetter平台上的投资人对于投资利率有更多的选择。投资人可以选择接受平台给出的市场利率,或者也可以自己设定期望获得的利率。如果选择符合市场供给需求的市场利率,投资人可以较为快速地开始获得利息收益。或者投资人可以选择自己期望的高于市场利率的收益,但需要等待愿意接受该利率的借款人,等待时间可能为几小时、几周甚至更长时间。而具体选择哪种机制,取决于投资人自身。

2)风险准备金

RateSetter于2010年推出风险准备金,是全球第一家建立风险准备金机制的P2P公司。目前平台拥有2200余万英镑的风险准备金,其中包括1350余万英镑的现金及近870万英磅即将获得的金额(Expected Future Provision Fund Inflows)。

风险准备金主要来自借款人支付的利息所得,另存放于RateSetter Trustee Services公司,平台受监管不得任意支配该金额。目前,利息覆盖率(Interest Coverage Ratio)为123%,资本覆盖率(Capital Coverage Ratio)为300%,迄今为止没有投资人遭受损失。

RateSetter如何盈利

截至目前,平台个人借款人贷款率约为7-8%,其中1-2%为平台自留收益,1-2%会加入到风险准备金中,其余为投资人收益。公司于2014、2015年实现盈利。自2016年起,出于获得更稳定的长期现金流的考虑,公司将收费模式调整至逐期收费,在前期收取30%的费用,而后逐步收费,直至借款人完全还款才获取全部收益。在这种模式下,平台预期于今年恢复盈利。

Q&A

1)请您简单介绍一下RateSetter。

RateSetter 成立于2010年,旨在为个人用户提供更为广泛的投资渠道。成立初期仅向个人用户提供贷款,2012年后开始向中小型企业及房地产开发商提供贷款。目前,RateSetter为贷款额度排名第三的P2P平台,仅次于Zopa和Funding Circle。目前公司有200余名员工,信用审查团队约40人左右。

平台建立初期没有专门针对P2P行业的监管政策。后来,RateSetter与Zopa、Funding Circle共同成立了P2P金融协会(P2PFA),初步设立了行业的基本准则。目前,英国FCA对P2P行业实施监管。英国政府对P2P行业属于较为支持的态度,设立了创新金融个人储蓄账户(IFISA),鼓励储蓄及投资。

平台的核心之一在于风险管理,主要体现在三个方面:1)信用审查。公司信用审查流程近似于银行等传统金融机构,利用第三方征信机构及自有数据对用户的信用和还款能力进行审查;2)分散借贷。除个人贷款者外,RateSetter也向企业、地产开发商提供借款,以多样的借款类型分散风险;3)风险准备金。从2010年起设立,借款人归还的部分利息会归入风险准备金,根据借款人的风险评级决定其要缴纳的准备金占比。

2)怎样对借款用户进行信用审查?

对于个人借款用户,平台主要依靠第三方征信机构CallCredit和Equifax来进行信用评估,用户无需提交过多的资料;而对于企业用户,平台会通过自有团队对借款方进行实地考察等,审批时间为一周左右。同时,也会参考借款方之前在该平台的借款记录等。对于大额或风险较高的贷款,则需要提供抵押。

3)怎样对接借款人与投资者?

我们为投资人匹配合适的借款者,借款人信息不会个别披露,但平台整体信息披露非常透明,包括了贷款额度、贷款分布、风险准备金金额、预期坏账金额、市场利率变化等。

平台主要特色之一为投资者可以自己设定利率。投资者可以选择接受市场利率或自己设定利率。选择接受市场利率或设定低于市场利率,能够保证较为快速地开始投资计息,而希望获得高于市场利率的投资者,可以设定较高的利率,但则需要等待接受的借款人。

4)平台借款利率为多少?

平台个人借款人贷款率约为7-8%,其中1-2%为平台自留收益,1-2%会加入到风险准备金中,其余为投资人收益。

5)为什么于2016年改变收费模式?

公司于2014、2015年实现盈利,但于2016年改变了盈利模式。在借款初期只收取30%的费用,而后逐期收取,直至完成还款。之所以采取这样的模式,一是为了获得长期稳定的现金流,不受借款数变化影响,二是也能够促进平台引入更多好的借款项目。

更多英国金融科技企业参访实录见:未央英国金融科技之旅

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号