本文共字,预计阅读时间。

互联网货币基金的本质还是货币基金,变化的是销售渠道。以前的基金销售渠道大多在银行,直到2013年6月余额宝的横空出世,改变了基金销售格局,开启了互联网货币基金的大门,“宝宝类”产品迅速壮大。

据不完全统计,截止至2017年7月26日,全国共有627只货币基金,总规模约为5.124万亿元。目前市场上约70个“宝宝类”产品共挂钩97只货币基金,其货币基金总规模为2.172万亿元,占总规模的42.34%,数据可证互联网的影响力可见一斑。

一、 “宝宝类”货币基金分类

根据“宝宝类”发行主体不同,可分为四类:由互联网平台发行的为互联网系;基金公司发行的为基金系;银行发行的为银行系;券商发行的为券商系。

如下图所示,由基金公司自身创建的宝宝类产品数量最多,高达37个,且不少基金公司旗下不仅一个宝宝类产品;其次是首先崛起的互联网系宝宝类产品有18个;银行系有14个;券商系仅国金证券旗下的佣金宝这一个产品。

二、 “宝宝类”挂钩货币基金的模式

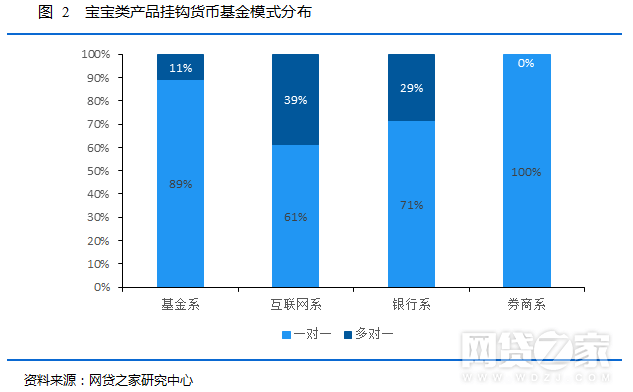

“宝宝类”挂钩货币基金的模式根据其对接的货币基金的数量,主要分为以下两类,一类是一个“宝宝类”产品挂钩一只货币基金的“一对一”模式;一类是挂钩多只货币基金的“一对多”模式,投资者可自由选择。

如下图所示,四类系别的宝宝类产品大多都采取“一对一”模式,一个产品仅对应一只货币基金;互联网系采取“一对多”模式的占比为39%,相对高于其他系别,这与其自身强大的互联网属性息息相关。

“宝宝类”产品可挂钩一只或多只货币基金,相应的,一只货币基金也可以对应一个或多个宝宝类产品。如下表所示,汇添富现金宝货币与苏宁易购零钱宝、新浪微财富存钱罐等6个“宝宝类”产品对接。

三、 互联网系货币基金数据层面分析

通过支付宝、腾讯等互联网平台发行的18个互联网系“宝宝类”产品共挂钩62只货币基金。本部分以这62只货币基金作为样本,从规模和收益率、资产配置、个人和机构投资者持有比例3个角度进行综合分析。

1、基金规模和收益率

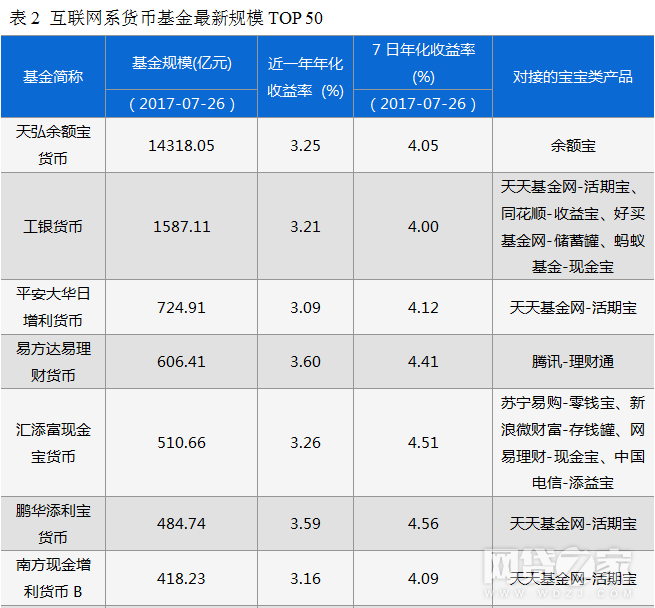

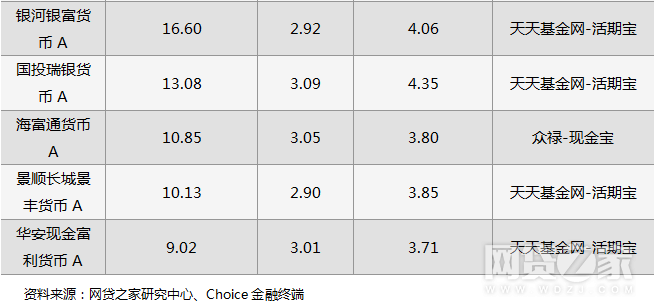

如表2所示,展示的是互联网系货币TOP 50的最新规模、近一年年化收益率以及最新七日年化收益率。

从基金规模上看,天弘余额宝货币当仁不让处于领先地位,最新基金规模高达14318.05亿元,且仅通过余额宝这一个销售渠道;其次是工银货币,基金规模为1587.11亿元,对接4个“宝宝类”产品。

互联网系货币基金近一年年化收益率均在4%以下,其中位居首位的是九泰日添金货币B,近一年年化收益率为3.76%,B类货币基金收益率一般高于A类货币基金,但其起购金额高达500万元;其次是对接腾讯理财通的易方达易理财货币,年化收益率为3.6%,1分起购。

从最新7日年化收益率来看,TOP 50中有32只基金收益率在4%及以上,占比64%。

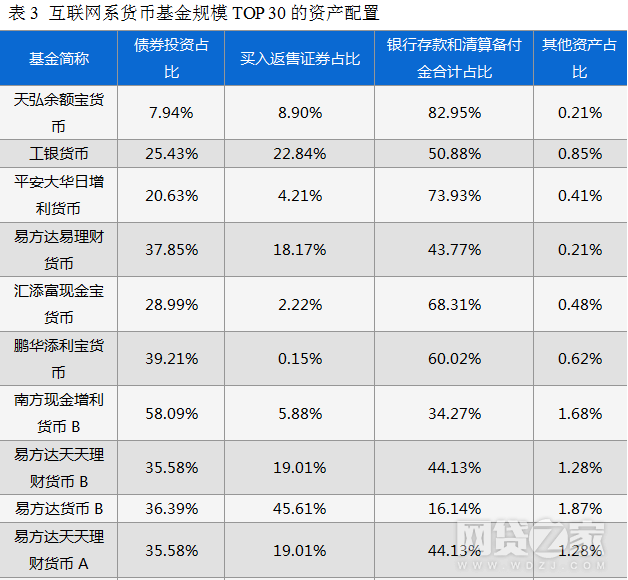

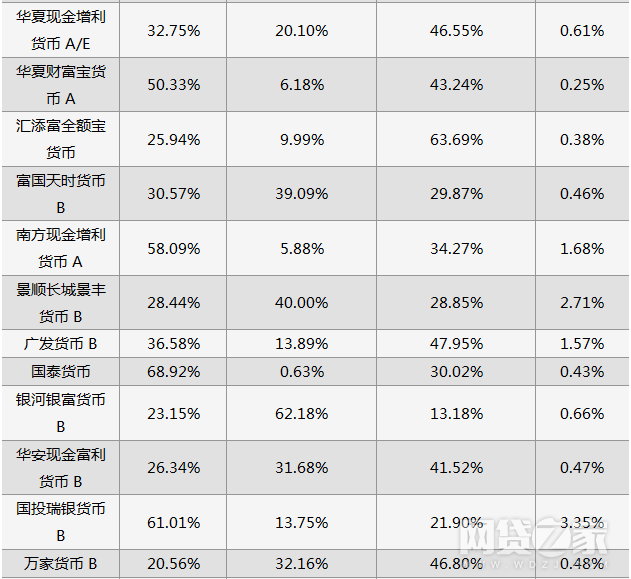

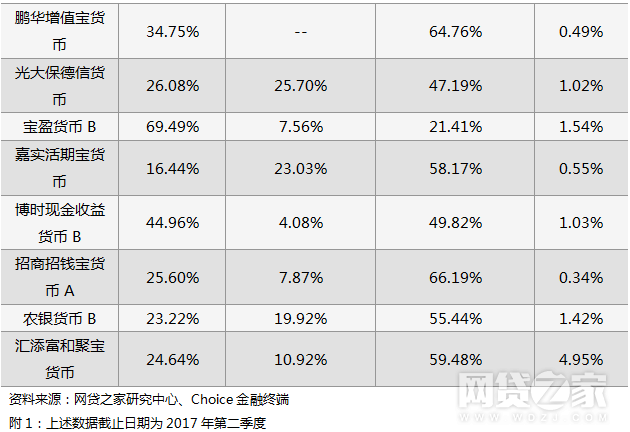

2、资产配置

货币基金的资产配置主要为银行存款和清算备付金、债券和买入返售证券。其中银行存款是指存入银行或其他金融机构的各项款项,货币基金的存款形式是银行协议存款,高于普通存款利率;清算备付金是指为证券交易的资金结算而存入证券登记结算机构的款项;债券包括国债、金融债、银行同业存单等;买入返售证券是以合同或协议的方式,按一定价格买入证券,到期日再按合同规定的价格将该批予以返售。

表3展示的是互联网系基金规模排名前30的资产配置情况,其中20只货币基金选择重仓银行存款和清算备付金;6只货币基金重仓债券投资;仅有4只货币基金重仓买入返售证券。

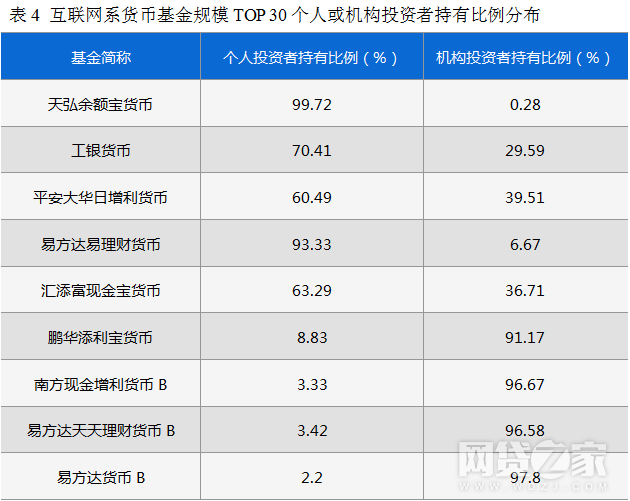

3、个人或机构投资者持有比例

A类货币基金申购门槛低,一般针对个人投资者;B类货币基金的申购门槛较高,主要客户是机构和大额投资者;B类收益率一般高于A类。

如下表所示,规模居首位的余额宝个人投资者持有比例高达99.72%,机构持有比例仅为0.28%,这与余额宝的销售载体支付宝所拥有的用户群体紧密相关;工银货币个人投资者持有比例远低于余额宝,比例为70.41%,机构持有比例高达29.59%。

四、 互联网货币基金与P2P、银行利率对比

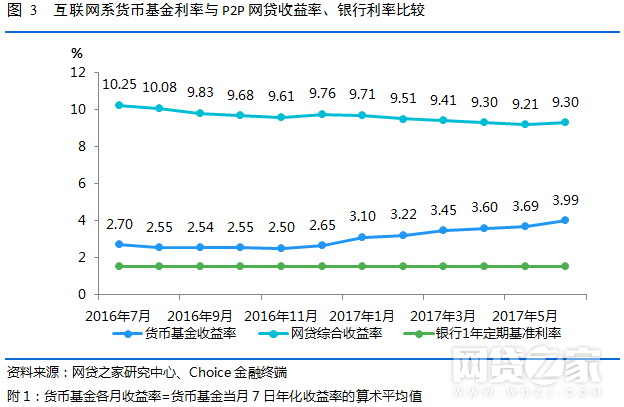

本文以互联网系下62只货币基金作为样本,采用算术平均算法,计算出货币基金各月收益率,与P2P网贷行业各月综合收益率以及银行一年定期基准利率进行比较,如下图所示。

从图中可看出,互联网系货币基金收益率持续上行,而P2P网贷行业综合收益率却逐渐下行,二者的差距逐渐缩小,但是二者利率差距最小值仍高达5.31%。

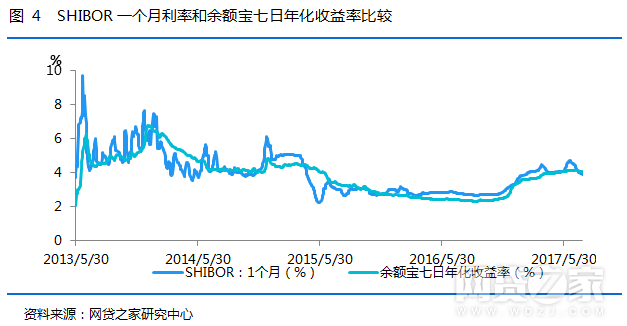

影响货币基金收益的主要是市场利率因素,一般来说,货币基金利率与市场利率成正相关,即货币基金的收益随着市场利率的上涨而上涨。本部分以SHIBOR一个月利率作为市场利率的参考,与余额宝自上线以来的七日年化收益率进行比较。

如下图所示,余额宝利率与市场利率走势基本一致,表明余额宝利率与市场利率正相关,当然这与余额宝自身的资产配置也一定关系。余额宝七日年化收益率在2014年初达到顶峰高达6.763%,之后开始持续下行,2016年一整年收益率大都在3%以内,今年初开始逐步回升,最高达到4.178%,但从最近一个月走势来看,利率正逐步下行。

五、总结

在如今的互联网时代,市面上各种理财产品层出不穷,流动性较高的“宝宝类”货币基金、利率较高的P2P网贷、收益稳定的银行理财,都是投资者的可选择对象,并且以前处于无监管状态的P2P网贷行业,现在也进入了监管元年,整个行业逐渐进入良性健康状态。投资者可根据自身需求,从流动性、利率、风险偏好等几个方面综合考量,选择适合自己的理财产品。(文/刘美茹)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号