本文共字,预计阅读时间。

一、报告摘要

据众筹家旗下人创咨询统计,2017年上半年全国众筹行业整体情况为:

截至2017年6月底,全国共上线过众筹平台808家,其中正常运营的为439家,下线或转型的为369家;

运营中平台的平台类型分布为:物权型平台135家,权益型平台120家,股权型平台113家,综合型平台61家,公益型平台10家;

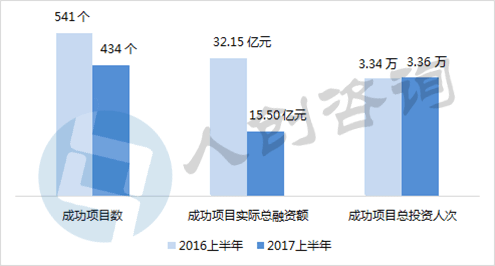

2017年上半年共有37905个众筹项目,其中已成功项目有31552个,占比83.30%;

2017年上半年成功项目的实际融资额达110.16亿元,与去年同期相比增长了38.11%;

2017年上半年,成功项目中融资额排名前十的股权型项目及权益型项目的融资额均超过2000万元,最受投资者欢迎的十个项目的支持人数均超10万人次。

二、数据说明

2.1 平台数据说明

据众筹家人创咨询统计,截至2017年6月底,共上线过众筹平台808家,除去已下线和已转型的众筹平台,对其余439家处于运营状态的众筹平台及其项目进行统计分析。此439家众筹平台是指PC端的众筹平台,并不包括:

(1)APP众筹平台及其项目;

(2)微信端众筹平台及其项目;

(3)一元众筹平台及其项目。

2.2 项目数据说明

本报告数据来源于各平台网站公开资料,数据采集日期为2017年7月初,采集对象为2017年1月1日至2017年6月30日期间众筹平台上众筹中、已成功和已失败的项目,不包含预热项目和展示项目。

项目信息的采集内容包括项目名称、项目网址、认筹状态、众筹类型、预期筹集金额、实际筹集金额、已达比例、发起时间、结束时间、众筹周期、投资人数、关注人数、评论次数、发起人、项目所在地、项目简介等字段。为保证数据的准确性,按以下标准进行筛选:

(1)将部分疑似假数据的项目剔除,如某些平台发布的预期筹集金额为0的项目、项目名称包含测试的项目等;

(2)将无法获取数据的项目剔除,如某些众筹项目的重要融资信息并未在网站上进行展示,疑为线下项目的,又如项目详情只有项目投资人可见的;

(3)将明显有问题的部分数据剔除,如数据逻辑性不清、前后不一致的项目。

三、众筹平台统计分析

3.1 上线时间分布

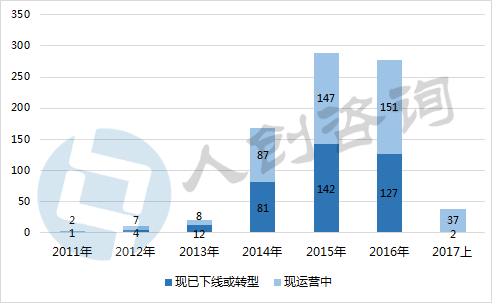

据不完全统计,截至2017年6月底,国内上线过众筹平台共计808家。其中,2011年上线平台3家;2012年上线平台11家;2013年上线平台20家;2011—2013年期间共计上线34家,仅占比4.21%。2014年,国内众筹平台数量激增,全年共有168家平台上线,占到所有平台的20.79%;2015年,众筹平台持续增加,全年共有289家平台上线,占到所有平台的35.77%;2016年,上线平台数依旧可观,全年共上线平台278家,占到所有平台的34.41%;2017年,众筹平台上线数量骤减,上半年仅有39家平台上线。

截至2017年6月底,这808家平台中已下线或转型的共有369家,正常运营的平台共439家,从图3-1中可以看出具体情况。2011—2013年期间上线的34家平台中,已下线转型和正常运营的平台各占一半,均为17家;2014年上线的平台中仍正常运营的有87家,占2014年上线平台数的51.79%;2015年上线的平台数量最多,但已下线或转型的也不少,余下正常运营的平台共147家,占比50.87%;2016年上线的平台仍在运营中的为151家,占比54.32%;2017年上线的平台中已有2家下线或转型。

图3-1 众筹平台上线时间分布

3.2 平台类型分布

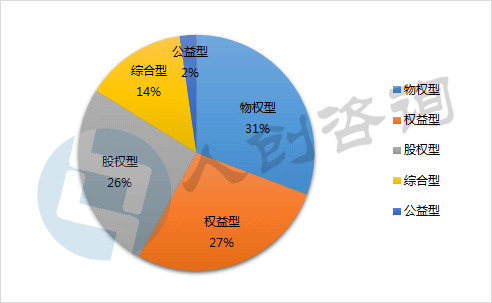

众筹平台按其回报模式划分,可分为互联网非公开股权融资型(以下称股权型)、权益型、公益型、物权型和综合型。

全国处于运营中的439家众筹平台中,物权型平台数量最多,共有135家,占比30.75%;权益型平台120家,占比27.33%;股权型平台113家,占比25.74%;综合型平台61家,占比13.90%;公益型平台数量最少,只有10家,仅占比2.28%。在2016年年中之前,股权型和权益型众筹平台一直占据较大比重,2016年下半年,汽车众筹全面爆发,大量平台上线,使得物权型平台在各类型平台中占比最高。

图3-2 运营中平台类型分布

3.3 平台地域分布

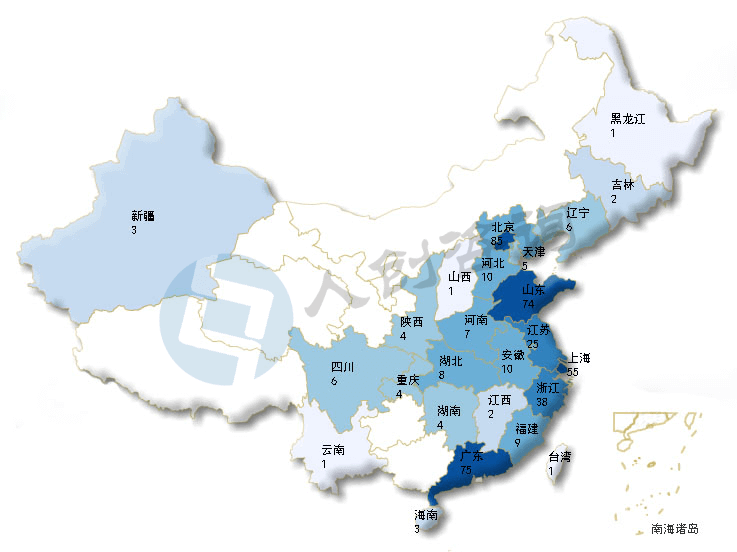

截至2017年6月底,439家运营中平台的地域分布如下图所示。这些众筹平台分布在25个省级行政区中。从图中可以看出,众筹平台主要集中在经济较为发达的沿海地区,如北京、广东、山东、上海、浙江和江苏等地,其中北京有85家,占比19.36%;广东有75家,占比17.08%;山东有74家,占比16.86%;上海有55家,浙江有38家,江苏有25家。

图3-3 运营中平台地域分布

3.4 新增平台概况

据不完全统计,2017年上半年共上线众筹平台39家,其中2家已下线或链接失效。

新增平台中有32家为物权型众筹平台,占比达82.05%,其中大部分为汽车众筹平台。权益型众筹平台为4家,股权型众筹平台为1家,综合型众筹平台为2家。

由于大部分的汽车众筹平台来自山东,故新增平台在地域分布上以山东为主,共有15家平台,占比38.46%;其次是上海,有4家平台;江苏和浙江各有3家平台。

表3-1 2017年上半年新增平台列表

注:本表按照平台名称首字母排序。

3.5 下线或转型平台概况

2017年上半年共有172家平台下线或转型。下线平台指该平台不再继续开展众筹业务,或平台官网链接失效(连续超过7天无法正常访问)。已转型平台中有转为孵化器服务平台的,有转为商品促销平台的,还有转为投资理财金融服务平台的。

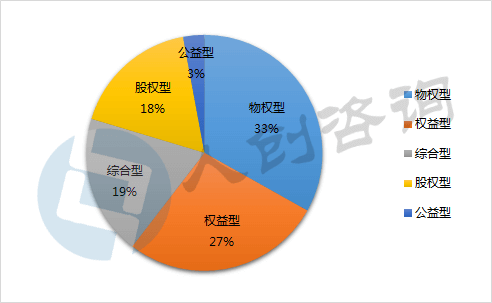

下线或转型平台中,物权型平台最多,为57家,占比33.14%;其次是权益型平台,有47家,占比27.33%;综合型平台有33家,股权型平台有30家,公益型平台5家。汽车众筹平台在大量上线的同时,也有相当数量的平台下线或转型,57家物权型平台中,仅3家为房地产众筹平台,其余均为汽车众筹平台。

图3-4 2017年上半年下线或转型平台类型分布

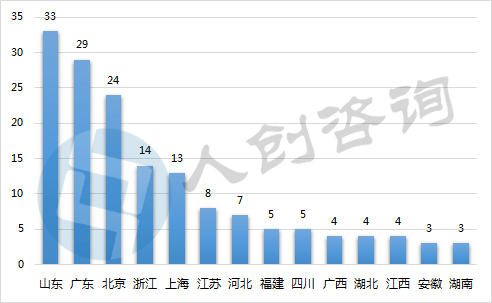

下线或转型平台主要分布在山东、广东和北京等地,其中山东为33家平台,占比19.19%;广东为29家平台,占比16.86%;北京为24家平台,占比13.95%;浙江和上海分别为14家和13家平台。除下图中展示的地区外,河南、山西、陕西、云南、重庆各有2家平台,甘肃、贵州、黑龙江、辽宁、内蒙古、新疆各有1家平台。

图3-5 2017年上半年下线或转型平台地域分布

注:下线或转型平台数少于3家的地区未在上图中展示。

四、众筹项目统计分析

4.1 行业整体概况

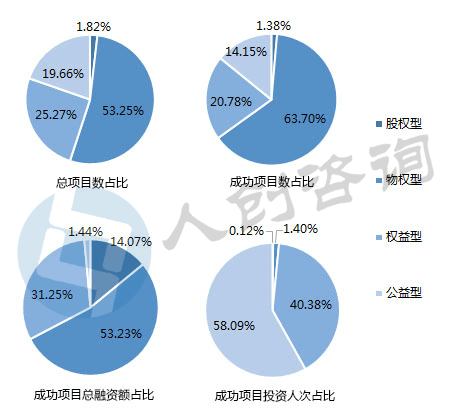

截至2017年6月底,全国共有439家平台处于运营状态,共获取项目37905个,成功项目数为31552个,成功项目融资额达到110.16亿元,与2016年同期成功项目融资总额79.76亿元相比增长了38.11%,行业整体数据较乐观。其中股权型项目688个,成功项目434个,成功项目融资额约15.50亿元;物权型项目20183个,成功项目20099个,成功项目融资额达58.64亿元;权益型项目9580个,成功项目6555个,成功项目融资额达34.43亿元;公益型项目7454个,成功项目4464个,成功项目融资额约1.59亿元。各项目类型占比如图4-1所示。

表4-1 2017上半年众筹情况一览表

图4-1 2017上半年各项目类型占比

4.2 股权型众筹

4.2.1 股权型众筹项目整体概况

据人创咨询最新统计,2017年上半年共有股权型众筹项目688个,其中有434个项目众筹成功,52个项目众筹失败,202个项目仍在众筹中。股权型众筹项目的预期总融资额约47.51亿元,而成功项目实际总融资额约15.50亿元,占预期总融资额的32.62%,成功项目总投资人次约为3.36万人次。

与2016年上半年相比,2017年上半年成功项目数、成功项目实际总融资额均有所减少,成功项目总投资人次几乎持平。成功项目数同期减少了107个,同比下降19.78%;成功项目实际总融资额减少了16.65亿元,同比下降51.79%;成功项目总投资人次增加0.02万人次,同比增长0.60%。

图4-2 股权型众筹2017上半年与去年同期对比图

4.2.2 股权型众筹项目地域分布

将股权型项目发起平台按所在地进行划分,并对各地平台的股权型成功项目数进行统计。结果显示,项目大多集中在北京、广东、上海和浙江等经济相对较发达的地区,其中北京最多,有319个项目,其次是广东,有256个项目,上海和浙江分别有44和16个项目。北京和广东两地平台的股权型众筹项目数占所有股权型众筹项目的83.58%。

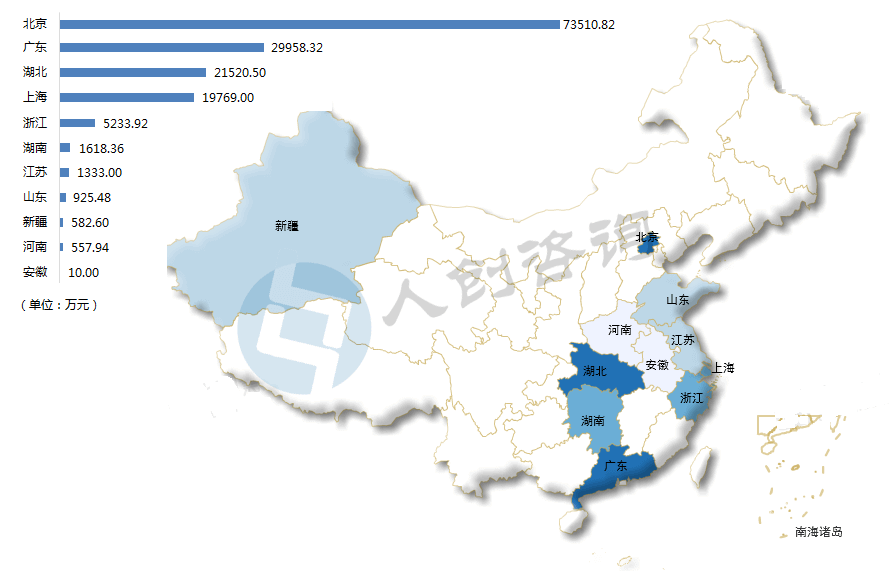

对各地平台股权型成功项目实际总融资额进行统计,北京、广东、湖北、上海排在前四,其中北京遥遥领先于其他地区,总融资额达7.35亿元,占比47.42%;广东为3.00亿元,占比19.33%;湖北为2.15亿元,占比13.88%;上海为1.98亿元,占比12.75%。其余地区仅占到6.62%。

图4-3 各地区股权型项目总融资额分布

4.2.3 股权型众筹成功项目总融资额前十平台

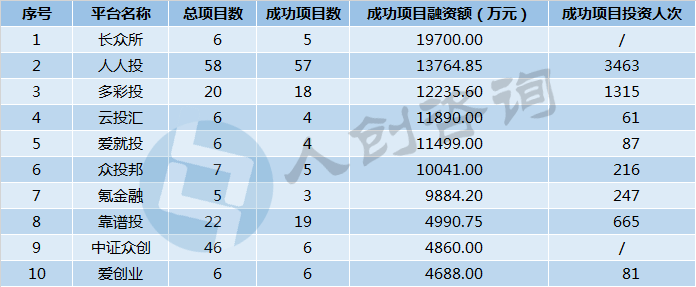

2017年上半年股权型众筹成功项目融资额前十的平台中有6家超过亿元,分别是长众所、人人投、多彩投、云投汇、爱就投和众投邦。其中长众所成功项目融资额最高,为1.97亿元,其次是人人投和多彩投,分别为1.38亿元和1.22亿元。

表4-2 股权型众筹成功项目总融资额前十平台

注:本表统计的是各平台的股权型项目数据,并非平台总体数据。

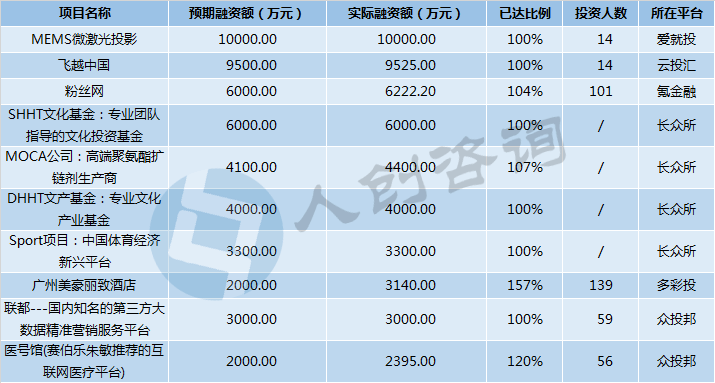

4.2.4 股权型众筹成功项目融资额前十项目

2017年上半年股权型众筹成功项目中筹资额排名前十的项目实际融资额均超过2000万元,其中爱就投的“MEMS微激光投影”成功融资1亿元,是所有股权型项目中唯一一个实际融资额上亿的众筹项目;云投汇的“飞越中国”成功融资9525万元,排名第二。另外排在前五的项目还有“粉丝网”、“SHHT文化基金:专业团队指导的文化投资基金”和“MOCA公司:高端聚氨酯扩链剂生产商”。

表4-3 股权型众筹成功项目融资额前十项目

但是大额的项目存在两个主要问题,一是项目疑似涉嫌私募拆分,以“SHHT文化基金:专业团队指导的文化投资基金”为例,该项目疑似私募机构拿到份额后再在众筹平台进行份额拆分转让,通过管理费和carry等获取利润,风险却完全转移到投资者手中;二是很多大额项目融资额中包含了较高的领投方资金,以“粉丝网”为例,该项目成功融资6222.20万元,其中包含5000万元的领投方投资。

4.3 权益型众筹

4.3.1 权益型众筹项目整体概况

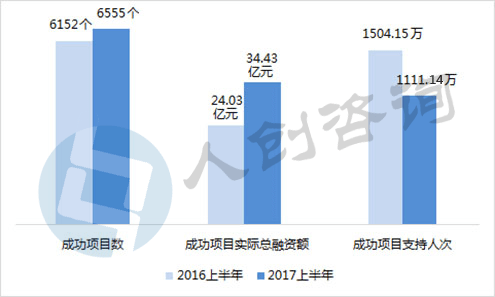

据人创咨询统计,2017上半年共有9580个权益型项目,较去年同期的9855个项目有所减少。其中众筹中的项目1841个,已成功项目6555个,已失败项目1184个;成功项目总支持人次约1111.14万人次,相比去年同期的1504.15万人次也有所下滑。

虽然项目数和支持人次都有所回落,但成功项目实际融资额高达34.43亿元,同比去年的24.03亿元增长了43.28%.

图4-4 权益型众筹2017上半年与去年同期对比图

4.3.2 权益型众筹项目地域分布

根据2017年上半年众筹项目统计结果显示,权益型众筹成功项目为6555个,所在地遍布全国13个省级行政区,地区分布差异明显。从数量上看,权益型众筹项目多集中于经济发达、开放程度较高的沿海地区,中国的边远地区发起的项目数量仍然较少。

从数量上看,权益型众筹成功项目数量最多的五个地区分别是北京、浙江、重庆、广东、江苏,与去年同期相比,排名有所变化。其中北京以2666个权益型众筹项目继续领先,排在第一位,项目数占到总量的40.67%;其次是浙江,共有1653个权益型众筹项目,占总量的25.22%,从去年同期的第5位上升到了第2位;重庆地区在2017年上半年发展活跃,共成功了664个权益型众筹项目,占总量的10.13%,从去年同期的第13位上升到了第3位。

对各地区众筹平台成功项目实际融资额进行统计,结果如下图所示。整体来看可以分为三个梯队。浙江、北京位于第一梯队,实际融资额在10亿元以上,占总融资额的79.83%;第二梯队是实际融资额在1000万元至10亿元区间内的地区,包括江苏、上海、广东、重庆、安徽、山东、湖南、湖北,占总融资额的20.15%,第三梯队为其余地区,实际融资额在1000万元以下,占总融资额的0.02%。

图4-5 各地区权益型项目总融资额分布

与去年不同的是,今年上半年各地区权益型众筹项目数量和项目实际融资额的差距正在逐渐拉大。第一梯队的北京、浙江,随着互联网巨头京东、阿里、小米的众筹业务的不断发展,不管是实际融资额还是项目总量都遥遥领先其他地区,实际融资额占到了总量的79.83%,项目数占到了总量的65.89%;第二梯队的地区由于缺少行业里的大平台,与第一梯队的平台差距明显。

4.3.3 权益型众筹成功项目总融资额前十平台

据不完全统计,2017年上半年中国权益众筹市场融资规模达到34.43亿元,对各个平台权益型成功项目融资总额进行统计,排名前十的平台如下表所示。

表4-4 权益型众筹成功项目总融资额前十平台

注:本表统计的是各平台的权益型项目数据,并非平台总体数据。

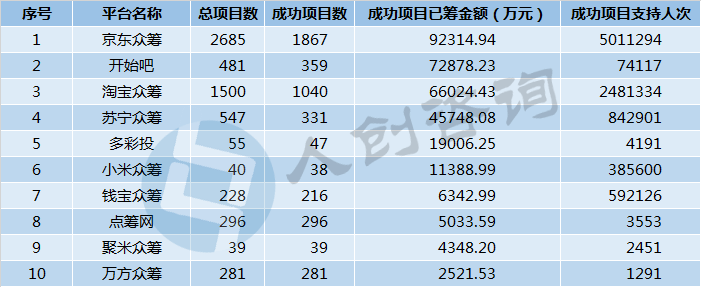

权益型成功项目融资规模前十的平台,融资总额约为32.56亿元,占到了2017年上半年整个权益市场规模的94.57%。其中有6个平台的融资总额过亿,分别是京东众筹、开始吧、淘宝众筹、苏宁众筹、多彩投和小米众筹。

京东众筹依然牢牢位居权益众筹平台的第一位,其2017年上半年融资规模约为9.23亿元,占2017年上半年权益众筹整体规模的26.81%。京东众筹在3C、数码等领域有着长期的积累和稳定的客户群,使其融资规模不断扩大。

开始吧2017年上半年融资规模约为7.29亿元,占比21.17%,排名第二位。在各大电商众筹平台强势挤压其他平台的情况下还能取得如此成绩,可见其实力不可小觑。

随后是淘宝众筹,2017年上半年融资规模约为6.60亿元,占比19.18%。有着电商巨头背景,依托巨大流量入口和资源聚合能力,淘宝众筹的成交规模及市场份额迅速扩大,排在了第三位。

排名第四位的是苏宁众筹,2017年上半年融资规模约为4.57亿元,占比13.29%。和京东众筹、淘宝众筹一样,苏宁众筹靠着其电商背景和长期积累的用户,在权益众筹市场取得了不错的成绩。

随后的多彩投、小米众筹、聚米众筹、钱宝众筹四家平台,虽然成功项目数不多,但融资规模可观;点筹网、万方众筹专注于农业众筹,正是众筹行业内较为热门的细分领域。

从数据中可以看到,我国的权益市场基本格局已定,除百度外,其他的互联网巨头们的布局已经接近尾声,要想在巨头们的打压下取得长远发展,平台还需要在其他细分领域深耕细作或者开辟新的战场,否则只能落得黯然收场。

4.3.4 权益型众筹成功项目融资额前十项目

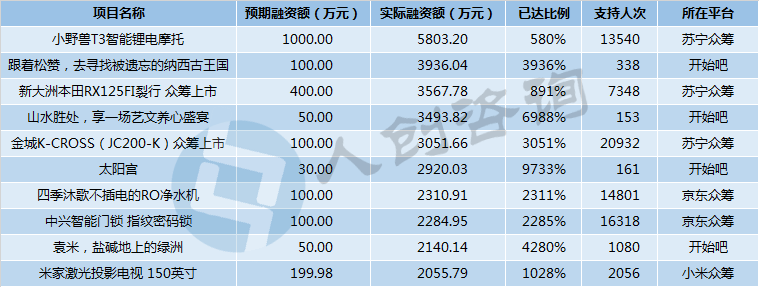

对2017年上半年成功的权益型项目的已筹金额进行统计,排名前十的项目如下表所示。其中苏宁众筹的“小野兽T3智能锂电摩托”已筹金额达5803.20万元,排名第一位,获得了13540支持人次;排在第二位的是开始吧的项目“跟着松赞,去寻找被遗忘的纳西古王国”,已筹金额约为3936.04万元,获得了338支持人次;排名第三的是苏宁众筹的“新大洲本田RX125FI裂行众筹上市”,已筹金额为3567.78万元,获得了7348支持人次。

排名前十的项目虽然没有出现像去年京东众筹那样的融资额高达上亿的项目,但是金额基本都保持在2000-6000万元之间,各项目金额差距较小。

从数据中可以看到交通工具、智能家电、民宿、农产品项目由于与普通人的生活息息相关,贴近生活的特性受到了投资人的追捧,也因此获得了超高的融资额,未来平台可以选择一些受欢迎的细分领域进行深度挖掘。

表4-5 权益型众筹成功项目融资额前十项目

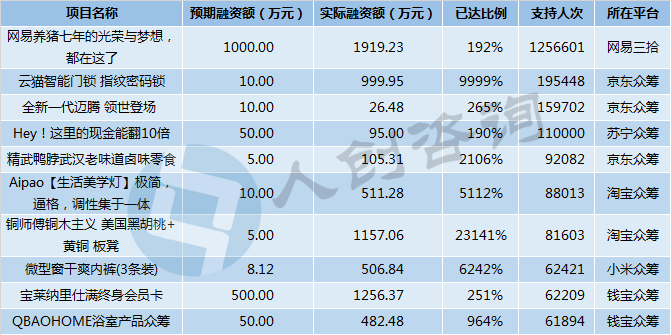

对各个权益型成功项目的支持人次进行统计,排名前十的项目如下表所示。排在第一位的是网易三拾的项目“网易养猪七年的光荣与梦想,都在这了”,其支持人次高达1256601人,远远领先其他项目。七年前,丁磊跑去养猪令所有人大跌眼镜,七年之后携未央黑猪发起众筹,吸引了大量支持;排在第二和第三位的是京东众筹的“云猫智能门锁指纹密码锁”和“3全新一代迈腾领世登场 ”,支持人次分别为195448和159702人次。

表4-6 权益型众筹成功项目支持人次前十项目

4.4 物权型众筹

4.4.1 物权型众筹项目整体概况

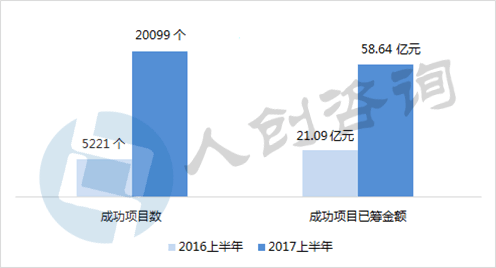

据人创咨询统计,2017年上半年共有物权型项目20183个,占到全部项目数的53.25%。其中已成功项目有20099个,占到全部成功项目数的63.70%。成功项目已筹金额约为58.64亿元,占全部成功项目已筹金额的52.99%。成功项目投资人次合计约38.61万人次,占全部成功项目总投资人次的1.40%。无论从项目数还是已筹金额来看,物权型众筹在整个众筹行业中都占有较高比重,但投资人次占比很低,一方面是由于单个物权型项目投资人次普遍不高,另一方面是权益型众筹和公益型众筹的支持人次较多,使得全部成功项目总投资人次基数较大。

据人创咨询数据显示,2016年上半年共有物权型成功项目5221个,成功项目已筹金额约21.09亿元。2017年上半年,物权型成功项目同比增长284.96%,成功项目已筹金额同比增长178.05%。可见物权型众筹在今年上半年取得了不错的成绩。

图4-6 物权型众筹2017上半年与去年同期对比图

4.4.2 物权型众筹项目地域分布

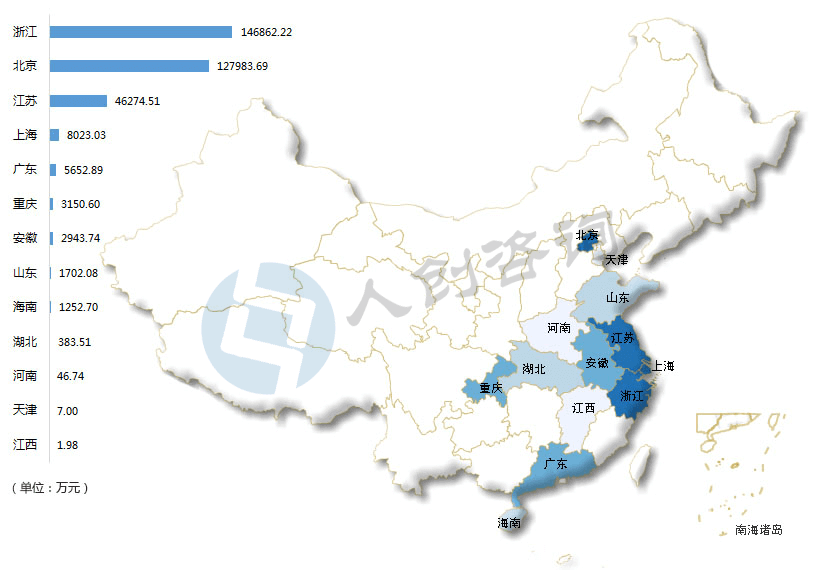

将物权型项目发起平台按所在地进行划分,并对各地平台的物权型成功项目数进行统计。结果显示,物权型成功项目主要分布在上海、北京、山东和江苏四地,其中上海有成功项目6225个,占所有物权型成功项目的30.97%;北京有成功项目5346个,占比26.60%;山东有成功项目3447个,占比17.15%;江苏有成功项目3343个,占比16.63%。以上四个地区总占比为91.35%,而其余地区仅占到了8.65%。

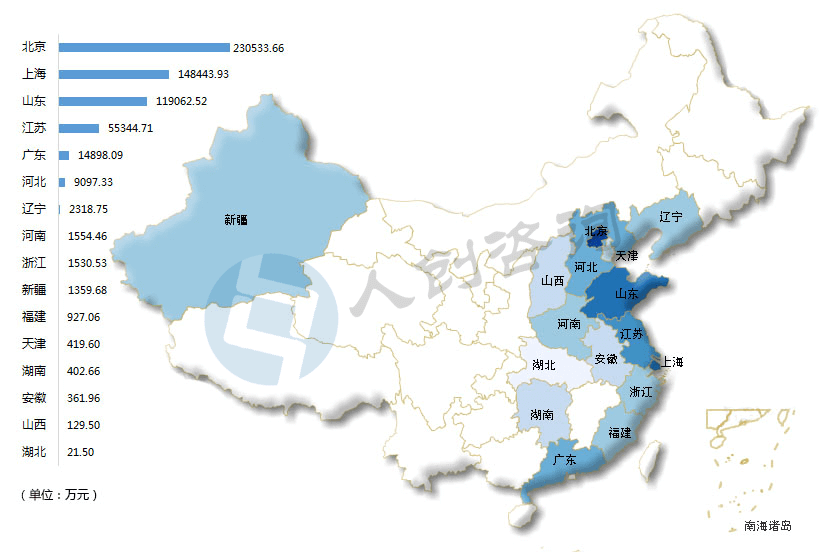

对各地平台的物权型成功项目已筹金额进行统计,结果如下图所示。上海、北京、山东和江苏仍排在前四名,但北京的成功项目已筹金额超越上海排在第一。北京地区物权型成功项目已筹金额共约23.05亿元,占比39.31%;上海为14.84亿元,占比25.31%;山东为11.91亿元,占比20.30%;江苏为5.53亿元,占比9.44%。以上地区总占比达94.37%。北京排在第一,是由于平台中e财富上有大量的物权型项目,且总融资额较高。上海的物权型平台较多,且有几家融资额可观的平台。山东地区由于有大量的汽车众筹平台,使得其融资额排名第三。

图4-7 各地区物权型项目总融资额分布

4.4.3 物权型众筹成功项目总融资额前十平台

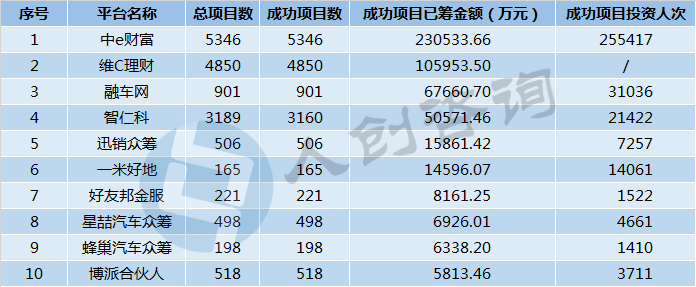

对各个平台物权型成功项目总融资额进行统计,排名前十的平台如下表所示。中e财富排名第一,成功项目已筹金额约23.05亿元,占全部物权型成功项目总融资额的39.31%。其平台业务分为车辆、房产和停车位三个版块,其中车辆业务总融资额近20亿元,为平台的主营业务;房产业务总融资额约1.59亿元;停车位业务总融资额约1.46亿元。维C理财为汽车众筹平台,2017上半年总融资额约10.60亿元,占比18.07%,排名第二。融车网2017上半年总融资额约6.77亿元,占比11.54%。

这十家平台中七家为汽车众筹平台,一家为以汽车众筹为主的综合平台,一家为房地产众筹平台,一家为以航空飞机项目为主的综合平台。

表4-7 物权型众筹成功项目总融资额前十平台

注:维C理财的成功项目投资人次无法采集。

物权型众筹中,汽车众筹占了很大比重。今年上半年成功的20099个物权型项目中,汽车众筹项目有17575个,占比87.44%。物权型众筹总融资额58.64亿元中,汽车众筹约52.90亿元,占比90.21%。

在今年之前,物权众筹主要包括房地产众筹和汽车众筹,其中以汽车众筹为主。今年上半年,物权众筹变化较大,出现了不少除房产和车辆外的其他标的物,如航空飞机、家具、酒、收藏品、艺术品等,标的物种类变得多样化。

4.5 公益型众筹

4.5.1 公益型众筹项目整体概况

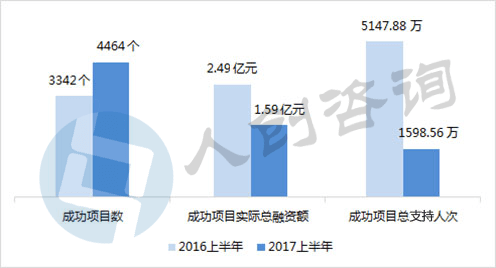

据人创咨询最新统计,2017年上半年共有公益型众筹项目7454个,其中有2825个项目仍在众筹中,165个项目已失败,已成功项目为4464个。

2017年上半年公益众筹成功项目总融资额约为1.59亿元,总参与人次约为1598.56万人次。与去年同期相比,2017年上半年公益众筹虽然成功项目数同比增长33.57%,但是成功项目的实际总融资额同比下降36.14%,总参与人次同比下降68.95%。可见今年上半年公益众筹项目的支持热度大幅下降。

值得一提的是,2017年上半年腾讯乐捐共有6638个公益项目,占2017年上半年所有公益项目的89.05%。其中有4045个项目成功,占到所有公益型成功项目的90.61%。

图4-8 公益型众筹2017上半年与去年同期对比图

4.5.2 公益型众筹典型项目分析

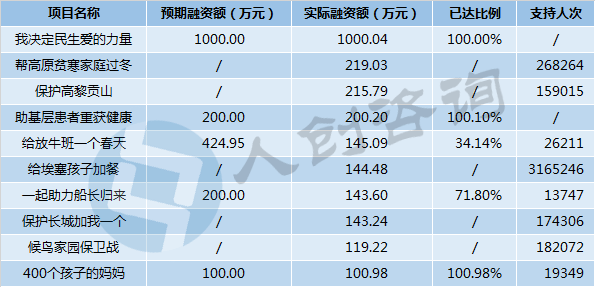

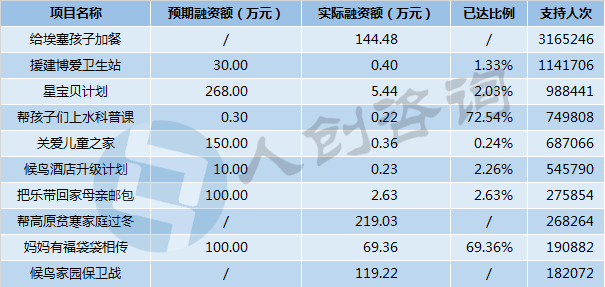

对2017年上半年公益型众筹成功项目的实际已筹金额进行统计,排名前十的项目均来自于腾讯乐捐,如表4-8所示。其中“我决定民生爱的力量”项目已筹金额过千万,约为1000.04万元,排名第一。这是所有公益型项目中唯一一个实际融资额上千万的众筹项目,远远超过其他项目,而余下9个项目的已筹金额均超过100万元,差距较小。

表4-8 公益型众筹成功项目融资额前十项目

注:本表按各公益型成功项目实际融资额排序。预期融资额为“/”代表公益项目本身没有具体目标融资金额,在众筹期限内已筹集的金额大于0即算成功。

对各个公益型成功项目的支持人次进行统计,排名前十的项目同样均来自腾讯乐捐。其中排在第一位的是“给埃塞孩子加餐”项目,其支持人次为3165246人次;排在第二位的是“援建博爱卫生站”,支持人次为1141706人次。这是仅有的两个支持人次超过百万的项目。项目“星宝贝计划”以988411的支持人次排在第三位。其余7个项目支持人次均在十万人次以上。另外,从表中可以看出,除了“帮高原贫寒家庭过冬”、 “给埃塞孩子加餐”和“候鸟家园保卫战”这三个项目的已筹金额较高外,其余项目的实际融资额普遍不高。

表4-9 公益型众筹成功项目支持人次前十项目

注:本表按各公益型成功项目支持人次排序。预期融资额为“/”代表公益项目本身没有具体目标融资金额,在众筹期限内已筹集的金额大于0即算成功。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号