本文共字,预计阅读时间。

占尽了牌照、流量、资金、数据优势的微粒贷,在微众银行极尽克制的“培养”风格下仍然迅速成长为一个庞然大物,这可能才是巨头“降维打击”的真正可怕之处。

8月7日的晚上,多位微众银行的高管在微信朋友圈里Mark了一组数据:微粒贷余额超过了1000亿元。

从大家的评论来看,不管是微众的员工、还是新金融的从业者,各路“围观群众”都为这个数字感到惊喜和兴奋。

1000亿对于微粒贷、对于新金融行业、甚至对于整个金融市场意味着什么?我想可以从几个维度来拆解一下这个话题。

一个产品干掉一家银行的零售线?

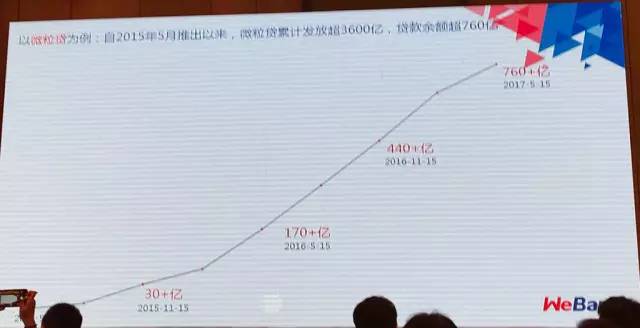

作为一个纯线上的个人借贷产品,贷款余额达到1000亿是个什么概念?可以先来看微粒贷自身的增长曲线。

微粒贷上线于2015年5月,到2016年5月上线一周年时,贷款余额突破170亿;到2017年5月产品上线两周年时,贷款余额已经突破760亿;而在最近的两个月时间里,这一数字进一步增长至1000亿元。

照此粗略估算,微粒贷在不到两个时间里贷款余额增长超过240亿,保守估计,单月贷款余额增长超过100亿。

成立不到两年的微众银行似乎才刚刚进入状态、开始发力,但增势惊人。根据微众银行年报显示,2016 年,微众银行利息收入增速高达839%,资产规模增速则达到440%。

我们把它放在一个更为熟悉的参照系里,大家的感受可能会有更直观。表格中列举的几家银行,都是城商行中的一线大行。

以不久前刚刚超越北京银行成为市值最高城商行的上海银行为例,2016年末,其个人贷款余额约为1190亿元,和微粒贷相比似乎也并没有拉开太大的优势。要知道,成立于1995年的上海银行已经在个人零售业务领域发展了22年。

从另一个角度看,微粒贷也不过是微众银行的一个产品而已,一个产品的规模已经逼近甚至超过一个城商行个人信贷业务的总和,这个事实估计会让很多人后背发凉。

更重要的是,传统银行的信贷增长主要以大额房贷为主,根据年初央行公布的数据显示,我国2016年全年新增人民币贷款12.65万亿元,其中住户部门贷款增长6.33万亿元,占比将近一半。

而微粒贷则是以小额借款为主的产品,根据此前微众银行公开的数据显示,微粒贷的平均借款借款金额在1.17万元左右。用海量的小额业务,干掉了传统银行的零售业务,而且不良率只有0.51%,这也从另一个角度印证了微粒贷规模增长的含金量。

另外,上海银行今年一季度个人贷款余额增长规模约52亿,如果对照微粒贷单月增长百亿以上的速度,要追平一两百亿的总规模差距或许也不需要太长时间。

再退一步讲,上海银行在个人贷款业务方面虽然增速稍缓,但至少还保持了增长的态势。表格中另外的两家银行——宁波银行、杭州银行的个人贷款余额,从数字来看,都有不同程度的收缩。

我们无从论证,此消与彼长之间是不是有着必然的联系,但是银行的零售业务本就不好做,而当我们有一个方便、快捷又安全的借贷入口时,用户寻求银行服务的积极性衰减好像也是必然的结果。

互联网银行的“降维打击”

抛开生态谈规模是没有意义的,微粒贷业务规模的迅速扩张,很大程度上来自其自身优势(脱胎于腾讯,得益于既有的数据积累,借助微信和QQ等社交生态)与业务模式本身的契合。

之前现金贷业务泛滥时,我和很多从业者讨论过,这种纯线上个人借贷业务的核心壁垒有哪些。总结起来,可以归纳为以下几个核心要素

✔ 合规(监管)

✔ 流量(获客)

✔ 风控(数据)

✔ 资金(成本)

如果用这四点去对照,就会发现,微粒贷占尽天时地利人和。

按照目前国内新金融行业现状,监管高压下,手握牌照是从业者们安全感的最大来源。这也是为什么,在不久前网上盛传“联合贷款”文件下发、合作模式被封杀之后,互联网小贷牌照成为了炙手可热的资源。

可即便是手握互联网小贷牌照,许多公司也并不能心安,因为“联合贷款”文件中明确指出,只有银行业金融机构才有资格从事“联合贷款”业务,这也就意味身份暧昧的互联网小贷牌照也并没有安全落地。

而对于微粒贷来说,以银行的身份,做同样的业务,本身就是一种“降维打击”。事实上,最早这种“降维打击”的优势主要体现在资金成本方面,银行可以通过同业拆借以及联合贷款等方式获得比其他放贷平台更低成本的资金,增加利润空间。

只是,资金成本的优势之前一度受到冲击,因为这种方式在后来被许多金融科技公司借鉴,他们同样通过与银行合作的方式来获得低成本资金。而在这一轮监管收紧之后,这些平台的生存空间被监管挤压,也就为持牌机构拓展了更大的市场空间。

不过,持牌虽然是得天独厚的资源,但并不是微粒贷最核心的竞争力。回归业务的本质来看,腾讯在社交领域积累的流量和数据优势才是一张“王牌”。

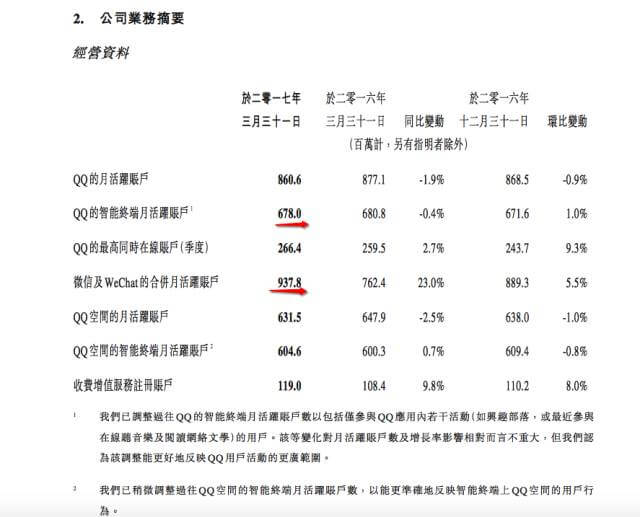

微粒贷自从上线以来就一直将入口捆绑在微信和手机QQ上进行获客,根据腾讯发布的一季报显示,微信与WeChat的月活跃账户达到9.38亿,QQ智能终端月活跃账户达到6.78亿,而微粒贷目前已经开放的白名单数和开户数还只是九牛一毛而已。

根据此前媒体报道,微粒贷的主动授信已超0.7亿人,截至到2017年一季度,微众银行旗下产品微粒贷累计放款额突破3000亿元,累计用户数突破了2000万人。

在微信与QQ两大社交入口的助力下,微粒贷可以通过几乎零成本获得海量优质用户。不过比获客更重要的,其实还是数据,以及数据背后所代表的风控能力。尤其对于新金融业务来说,数据的量和质决定了公司的能量。

昨天和一个从业者朋友聊天的时候,他说他正在做小贷公司给其它现金贷公司提供风控和资金服务,倒不为赚钱,就是为了积累数据。

对于微粒贷而言,能够调动的数据数量庞大是一方面,更重要的是无论是社交数据还是其他,这些数据都是“活的”,它们能够直接被调动用于决策。

而之前我和一些传统金融机构的从业者聊天时,他们告诉我,有些传统金融机构的数据固然庞大,但是因为数据的存储和处理方式相对原始的关系,无法真正调用,也就是说,数据是“死的”。

事实上,大公司之间的数据战争开始从“暗斗”转为“明争”,无论是之前被两大巨头推上风口的“无现金社会”,还是最近腾讯与华为打官司打到工信部,说到底还是为了争夺数据,而且是“活的”数据。

这个逻辑其实也很简单,腾讯的流量和数据优势可以帮助他们在很多领域有所收获,只不过在金融领域有了牌照保障之后,把这些优势发挥到了最大。

结语

对于整个行业来说,占尽了牌照、流量、资金、数据优势的微粒贷,在微众银行极尽克制的“培养”风格下仍然迅速成长为一个庞然大物,这可能才是巨头“降维打击”的真正可怕之处。

在编这篇稿子的时候,馨金融的90后小编不停地嘀咕着:“自己用着微信交朋友聊天,工作邮件都在腾讯企业平台,空闲时候打着王者荣耀,有事没事还骑着共享单车到处闲逛,怎么敢借了微粒贷的钱不还呢?”

我想对于年轻一代的用户来说,这些违约风险的确是太高了。

(个人微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号