本文共字,预计阅读时间。

硅谷是全球最发达的互联网金融中心,也是最新商业模式的聚集地。今年7月,未央团队于硅谷实地调研十余家2015及2016年刚刚成立的金融科技初创企业,并带回专题报道,为你解析大洋彼岸Fintech行业的最新发展动态。

公司小档案

成立时间:2015年12月

公司总部:旧金山

创始人:Colin Walsh, Assaf Guery, Mykola (Kolya) Klymenko, Roger Van Duinen

融资阶段:Venture

融资总额:5973万美元

业务范围:移动银行

公司目标:成为聚合智能理财,自动存款,借记卡,信用卡等功能为一体的移动银行APP

Varo Money成立于2015年,是一家以用户为中心的移动银行初创企业。公司致力于让用户具有更大的管理个人金融生活的能力。用户可以通过VaroMoney,实现多个银行不同种类账户信息的聚合,并且可以享受实时在线的花销分析与预算制定。VaroMoney同时也推出了借记卡、储蓄、借贷等产品。

创始人Colin Walsh具有数十年的银行从业经验,团队人员来自American Express, Apple, Wells Fargo, Facebook, Instagram, Lending Club, Morgan Stanley, Lyft, TaskRabbit, Earnest, Providian, Schwab, Motif, Accenture, Monitise 等知名金融或互联网企业。

Varo Money在2016年获得2700万美元的美国华平投资集团(Warburg Pincus)私募投资。预计于今年年底再完成1.6亿左右的融资。

商业模式

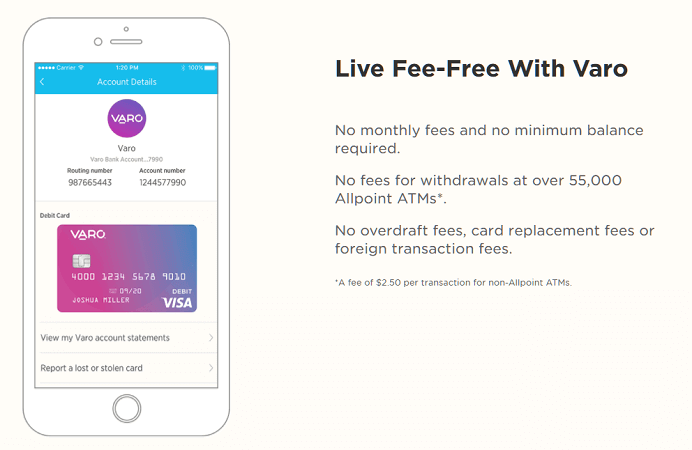

Varo Money是一款个人移动银行手机应用。不同于Paypal等金融科技企业,Varo Money将自身定位为移动金融公司,而非技术公司。目前Varo Money主要为用户提供财务管理服务,包括帮助用户为紧急事项存钱,设立财务计划,并为用户日常开销和节约开支提供合理建议。目前Varo Money并不收取任何费用,并且为了提高竞争力,在贷款方面会提供比银行更有竞争力的利率。

用户可以将资金存在Varo Money借记卡上,并且可以绑定其他银行的卡在APP上,Varo借记卡实际上使用的是其关联Bancorp 银行的牌照。此外,Varo Money还自己拥有美国几十个洲的贷款牌照,为有借钱需求的用户提供贷款。未来Varo Money还计划提供学生贷款和汇款等其他服务。

Varo Money通过分析用户开支,使用强化学习(reinforcement)算法,指导用户节约并和用户进行智能交互。让用户能够得到更有针对性和明智的决定,以达到优化一个特定的财务目标的目的。因为很多人无法存下钱以应对未来突发情况,目前Varo为用户的应急开支存钱,帮助用户在特定的花费上减少开支以应对未来风险。技术方面,Varo使用的是一家专业从事银行智能聊天机器人公司Kasisto提供的技术。智能机器人“Val”会以更人性化的方式指导用户的开销。

Varo Money希望能够做好银行的事情,同时具有非常好的用户体验。目前市场上的Fintech 公司和软件功能过于单一和分散。一个2500万用户的调查记录显示一般个人使用的财务管理软件个数为4-8个。Varo Money计划将这4-8个软件的功能合并到一个软件中。提供类似Mint或者Simple的节约理财建议功能,提供Digit一样的自动存款功能以及P2P转账功能类似Venmo或者Square Cash。

发展现状

Varo Money于2017年6月上线Apple Store,目前已有几千用户,安卓版将在明年推出。产品的正式推广将在今年十月份。期间,Varo Money也于2017年7月25日向通货监理署(OCC)提出了银行牌照申请,以及向美国联邦存款保险公司(FDIC)申请存款保险。如果申请顺利,Varo Money将成为美国历史上第一个具有银行牌照的移动银行。该公司与欧洲Number 26发展路径类似,都致力于打造传统银行对个人提供的全方位金融服务。Number 26已经在德国取得银行牌照。

未来公司在业务上线后,还会经历很长的不断学习和迭代过程。诸如如何才能适当地不打扰地提示或警告用户、提示内容、频率等等都会在后续深入研究。未来公司希望再开启一轮1.6亿美元的融资,也希望吸引美国以外的全球投资者。

Q&A

Varo Money如何完成贷款审核?是否使用社交数据等其他数据作参考?

我们从环连等征信局获得信用报告和信用评分。对于达到标准的客户,我们再结合自己平台上的交易情况给出判断结果。整个判断过程完全由机器完成。我们目前并不用替代数据。使用替代数据的效果根据经验并没有想象中那么好,反而会引来很多监管问题。

目前Varo Money 受那些方面的监管?

目前只受联邦政府对公司的监管。但随着未来业务发展,可能还会受到到其他监管。

Varo Money的获客成本大约多少?

目前公司业务还在早期没有正式运行推广,目前几千用户,获客成本每人不到20美元。我们未来的目标客户是80后用户。根据我们很多相关调研,很多客户都表示非常期待拥有这样一个银行,相信未来会有很多人愿意使用。

目前公司只有一个合作银行,如果那个银行出了问题,Varo Money是否考虑过补救措施?

首先,我们已经对我们合作的银行进行了自己的尽职调查。另外,这确实是一个存在风险的问题。因此我们也在努力申请自己的银行牌照,从而不必依赖于其他银行。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号