本文共字,预计阅读时间。

现金贷大火,但是究竟该如何做?独角金融本周将推出一组文章从现金贷的贷前审核、贷后服务、催收等环节全面剖析现金贷业务流程。干货满满,诚意十足。

暴力催收扭曲人性,但成功的催收策略化解了不良资产,拥有化腐朽为神奇的能力。

在牛耶学堂主办的“现金贷风控与贷后管理培训暨大咖研讨会”上,微言科技金融产品部副总王金成在现场分享了催收策略。

他的主要观点有:

1、随着现金贷、互联网金融的兴起,催收业务将迎来爆发期。

2、目前,零售资产处置面临的主要有两大问题:一是现金贷的不良资产完全没办法定价;二是单比金额太小,没有办法一笔笔评估。

3、量化催收的敞口以风险余额BAR(Balance at Risk) 来计算。风险余额=坏账概率*余额。

以下为分享的干货内容:

做小额短期现金贷最赚钱的是,平台出现有滞纳金的逾期客户,但是又不能让其变成坏账。

因此,催收工作就显得非常重要。催收能不能做好,主要看能不能提高净现值。

目前催收行业的技术渗透率很低,有些流程可以形成标准化工作,未来市场空间很大。催收的前期工作,如电话催收工作,肯定会被技术替代。

而且,随着现金贷、互联网金融的兴起,催收业务将迎来爆发期。一些创业人都在买这类不良资产包。不过,现在也不好做。主要是因为零售不良资产包的定价问题,目前都在探讨阶段,没有一定的标准。定价的数据维度主要有两个:一是对还款意愿的评估,二是对还款能力的评估。

催收三阶段

催收也需要建立模型,建立模型要注意五点:

一是账户管理时使用的行为评分模型,也适用于早期催收阶段;

二是催收评分应为指引催收动作而设计开发;

三是不同逾期阶段差异较大,需要分别开发催收模型;

四是催收模型相对其他阶段模型一般表现为窗口较短,约3~6个月;

五是早期催收模型可以按还款与否定义目标变量,晚期催收模型可以按还款比例定义目标变量。

催收模型的常见数据来源有四个渠道:

一是金融机构自身数据;

二是征信数据(人行征信或第三方征信);

三是客户针对催收反馈数据;

四是其他外部数据。

催收策略设计理念主要有两点:

第一策略设计是一个不断循环,自适应优化的过程;

第二需要不断收集反馈信息,并调整策略。

催收策略最终是一个资源配置效率的问题,企业应思考如何将有限的资源做到最好;催收策略严重依赖于系统,在评分与策略之外,强大、高效、符合业务需求的系统是重要的基础条件。

风险余额是重要指标

量化催收的敞口以风险余额BAR(Balance at Risk) 来计算。风险余额=坏账概率*余额。其中,坏账概率基于评分预测,预测的是户数的坏账率;金额的坏账率是催收业务更为关注的内容。风险余额兼顾金额与户数的坏账率,综合二者,在实际业务中使用,会更方便和科学。

最后,催收行动还需要考量。这项工作应注意四个问题:

一是将催收工作可能得到的客户反馈考虑在内;

二是分析客户偏好,这对现有模型或细分领域起到补充作用;

三是通过行动细分对催收工作及客户反馈进行细分,进一步完善策略;

四是确定客户分组主要依据其“反应情况” 和“敏感度”采取不同催收行动。“敏感度”指的是当采取一定的催收行动后,客户的反应程度。

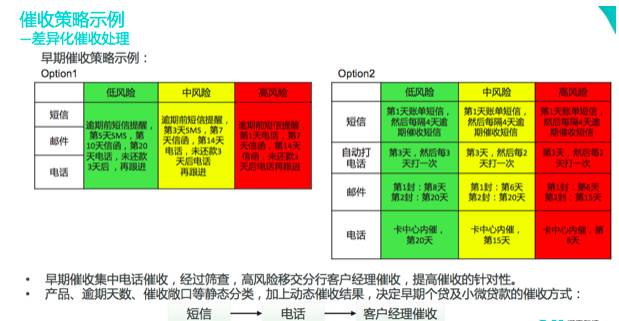

以下为催收策略的示例。

关注几个问题

Q:小额短期现金贷平台要不要自己催收?

A:前期的案子一定自己催收,保住自己的用户;中后期的案子可以外包。有些甲方公司想自己做一个催收公司,这不是个好的选择。

首先,M1是平台自己的核心用户,不会给别人公司。甲方公司也拿不到其他平台的数据。举个例子是,某个大型现金贷平台,之前在成都开了一家催收公司,后来就决定撤销,这是因为做不下去了。

背后还有一个原因是,根据经验,100人以下的催收工作不容易赚钱:一是很难接到好的案子。二是规模想要扩张很难。

Q:甲方公司在委外催收时,数据如何做到合规呢?

A:主要有三点:

一是合同里一定要有强授权。二是如果甲方有一定规模有能力的话,要开发自己的平台。三是要看合作的催收是否合规。多去催收公司走走,选择优质的催收公司。

Q:从催收公司的角度看,什么是好的案子?

A:主要看两点:

一是看案件里有多少是欺诈的;

二是看有多少是可以触达客户的。

另外,从另一个角度讲,平台可以多和催收公司聊一聊,从他们的角度看平台的不良资产包,也可以反思自己的风控问题。

Q:语音外呼系统是否有必要?

A:语音外呼系统可以帮助平台识别哪些是空号,哪些联系不上,这样可以提升企业的催收效率。我知道的一个例子是,一家公司利用了语音外呼系统,催收效率提升了4倍左右。

Q:信用卡的不良资产处理要不要接?

A:这类的不良资产包一般都是租的。在这类资产包中,多为M6(逾期180天)的不良资产,银行实行委外出租。比如在6个月内,企业租下来这些不良资产包,可以试图获得超额回报。不过,现在越来越难了。原因一是银行对于逾期的回款率掌握得很全面了,定价会高一些;还有一个原因是现在欺诈案例比较多,不良资产回款的难度加大。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号