本文共字,预计阅读时间。

有道言,实事求是,一切要从实际出发。但这条准则在保险行业似乎被践行得还不够好,很多人为了获得更多的利益,会想方设法骗保,比如说编造虚假事故骗取保险金、夸大损失程度获取更多保险金,虽然这些行为都是违法的,但还是难以杜绝。

我们不排除有些人就是想利用骗保来盈利,但我想很大一部分骗保的人,是想要在事故发生后,获取更多的赔偿金,因为他们之前未发生事故时,投入了太多的保费。

高昂的保险费用,是横亘在投保人和保险公司之间的鸿沟,尤其是当用户投入巨额保费,却在理赔环节受到阻碍时,或是自己什么也没发生,而保费却被保险公司全盘接收去赔偿他人时,用户的心态是不平衡的,他们不信任保险公司。

在这种不信任的环境下,保费价格愈发上涨,形成了一个恶性循环。消费者认为保险公司的利润都是拿走了自己的钱,所以理赔时大量虚报,导致保险公司理赔成本高,只能通过提高保费应对,或者想方设法拒绝理赔,进一步导致消费者保费高,理赔难,所以他们又会想方设法地去骗保,如此往复。

据数据统计,在国际上,保险欺诈金额约占了赔付总额的10%-30%,赔付费用高居不下,而我国诈骗犯罪中,涉及保险欺诈的案件也高达百分之二十几。即使是在美国这个信用体系极为完善的国家,过去十年商业保险公司在房屋财产保险的赔付率大概在60%-110%之间。

在这样的行业背景下,降低保费或是降低理赔率,都是保险公司可以采取的应对方法,比如近期受到市场关注的相互保险,就通过将一些对同一危险有某种保障要求的人组织起来, 以互相帮助为目的,实行“共享收益,共摊风险”,能够大大降低用户购保门槛,也能降低保险公司理赔的成本。其实这种模式在国外已经发展得较为成熟,在我国虽有一些平台效仿,但总体来说仍是新兴事物,上月,国内首批获保监会批准的三家相互保险社有两家开业,分别是众惠相互、信美相互,汇友建工相互尚未开业。

但由于盈利并不是相互保险的第一目的,再加上高居不下的赔付费用,加剧了相互保险社的经营难度,所以其模式在本土化的进程中还需要不断地探索。

那我们不妨可以先看看国外相互保险产品是怎么做的?这次要介绍的是一个模式较为成熟,值得推敲的产品,成立半年多时,便获得红杉资本高达1300万美元的种子投资,这是红杉公司历史上最大的种子轮投资之一。

这家公司叫做Lemonade,它将人工智能、行为经济学与保险结合,以机器人代表传统的保险经纪人,为租客和房东提供无纸化、及时的房屋财产保险产品。

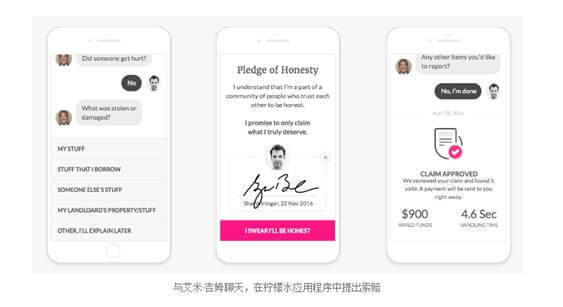

(与机器人聊天界面)

在Lemonade的整个投保过程都是由聊天机器人完成的,通过对话式引导用户一步一步设置账户,并填写关于房屋财产的详细信息,之后,用户可选择投保金额,完成支付后即投保成功,全程只需要几分钟的时间。租客月费是5美元,而房主则根据房产价值的不同,以35美元起价。

同样的,索赔也由机器人完成。用户需要先电子签名一份“我说真话”的声明,录制一个小视频来陈述受损状况,索赔机器人将根据“声明的性质、严重程度以及用户是否处于紧急状态”的算法,评估欺诈行为的可能性,短短几分钟就能完成理赔。目前,Lemonade上90%的的理赔都能够通过机器人完成。

其实人工智能渗入保险的各个环节必然是未来的趋势,尤其在理赔环节,以往理赔难不仅仅是因为保险公司不愿意,也有成本因素,比如消费者提供的资料与保险公司要求的手续对接难,客户沟通难等,而lemonade的AI机器人能大大降低人工成本,也为用户提供了全新的体验:买保险流程不烦,理赔也很便捷。

除技术创新外,Lemonade的商业模式也非常值得分析。

Lemonade将保险金的20%作为公司的固定收益份额,将40%用于购买再保险,来覆盖索赔超过资金池余额的情况,剩下的40%将被存入组内成员的资金池。每组的保费将用来涵盖组员的任何索赔,如果到期后资金有剩余,那么Lemonade将会把钱捐给客户自主选择的慈善机构,它可以是自己孩子所在的学校,也可以是一所特立的慈善机构等。

这个模式前面的发展好像和我们所理解的相互保险模式大致一样,但后面怎么画风一变开始做公益了呢?为什么不是直接把剩余的保费返还给用户呢?

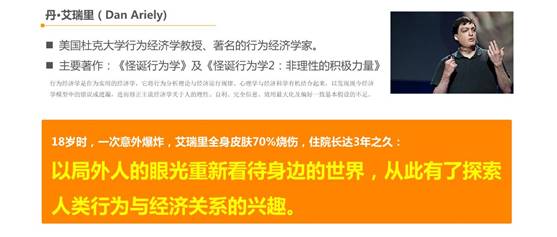

其实这和著名的行为经济学家Dan Ariely的加入有关,Dan是麻省理工学院斯隆管理学院的教授,也是畅销书《怪诞行为学》的作者,其大多研究都是关于人在何种情况下欺骗或骗保,所以我们应该从行为科学和社会心理学来看这个产品的逻辑。

Lemonade给慈善机构捐款,表面上看是利用公益做营销,但实际是运用了群组心理,为用户设立一个正能量的人设,让用户坚信自己是好人,要做慈善捐款,不做坏事,也就是虚报保额。其实这很像地域性的鄙视心理,比如有些人认为自己的素质比外地人高,当他知道外地人做一些不太合适的事时,他会不自觉地迫使自己往好的方面发展,以显示自身的优秀。

所以设立慈善的模式,根本目的是为了减少欺诈行为,降低赔付率。运用行为心理学来构建商业模式似乎听起来很玄乎,但Lemonade作为先行者,以其优异的成绩告诉我们,这是非常可行的。

我们再来设想,若将保费返还是不是会更好呢?当用户被利益所驱动时,其实较难把控,如果不是基于熟人关系构建的小组,往往因为不信任而产生诸多问题。他们会先考虑最终自己能拿到多少钱,同时担心其他组员的赔付将花完资金池的钱,最后的收益反而不如虚报保额多,所以他们可能宁愿采用骗保的方式去将自己的利益最大化,最终平台和其他用户都利益受损。

所以我们又可以反面验证Lemonade的模式是非常合理和成熟的。不仅可以在一定程度上解决骗保问题,也能打破熟人互助的界限,去扩大受保群体的范围。

之前提到了相互保险的模式,也提到了它是一个非营利性的组织,以面临相同的风险为导向组成团体,比如几个人都认为自己可能会有患癌症的风险,便组成互助团队。而Lemonade似乎有些不一样,在其平台上购买保险的用户面临的风险是财产可能受到损失,但让用户聚集在一起的确是一个共同的话题(用户与机器人交谈过程中,需要选择一个关心的话题,比如消除纽约贫困现象,支持纽约最勇敢的人等,通过这样正能量的主题挖掘,Lemonade将志同道合的人聚集在一起组成团体)。

那么盈利方式也就有所不同,试想若是从我们所理解那种的相互保险团队中抽取20%利润,用户定然觉得自己的利益受损了,因为这笔钱是用来为团队成员做保障的。但Lemonade抽取20%就显得非常正常了,因为用户一开始的目的就只想为自己的财产买份险而已,一般保险公司都是将赔保外全部的钱都当做自己的利润,现在平台在为用户实现目的的基础上还将大部分利润让给用户,反而给用户提供了极佳的体验,转变了保险公司在用户心目中不好的形象。而且平台通过人工智能等技术去除了大部分人工成本,利用再保险转移风险,20%的收益已经较为可观,最终平台、用户双方共赢。

同时,20%的固定收益,也在向用户传达了公司一定不会逃避理赔的讯息,加强用户与保险公司之间的信任关系,进而可以在一定程度上减少虚报的风险。

所以通过这样的对比,其实我们可以把Lemonade的模式理解为传统保险公司套上了相互保险的外壳,做着保险公司的保险服务,以相互保险为手段去降低平台理赔的成本和风险,结合了两者的优点,既降低投保门槛,又减低欺诈率,盈利模式也较为清晰

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号