本文共字,预计阅读时间。

县域经济是以县级行政区划为地理空间,以市场为导向,优化配置资源,具有地域特色和功能完备的区域经济。截至2016年底,全国县级行政区共2851个(包括945个市辖区、361个县级市、1374个县、117个自治县、49个旗、3个自治旗、1个林区和1个特区),占全国国土面积的90%以上,总人口的85%左右。

县域经济是统筹城乡经济的纽带,国民经济运行的重要基础。县域经济的主体是中小微企业和农业,其发展的根本目的是解决县域人口尤其是农村人口的民生问题,在现行环境下县域经济发展需要引入金融资源来支撑中小微企业及农业的发展,也需要互联网打开产品市场,推动县域经济高速发展。2017年5月,国务院发布《关于县域创新驱动发展的若干意见》,明确指出加快发展“互联网+”创业网络体系,促进创业与创新、创业与就业、线上与线下相结合。在此背景下,互联网金融以其得天独厚的优势助力县域经济发展。

县域经济“互联网+”布局概述

当前各地政府将县域经济发展重点放在电子商务和金融服务上。电子商务方面,鼓励中小企业及农户在各电商平台开店,开拓产品销路,以销带产,获得可持续发展动力。除了传统电商平台外,银行也开始跨界做电子商务,如工商银行推出融e购、农业银行推出农银e管家、邮储银行推出邮乐网等。有部分县区域专门建设电子商务产业园,搭建统一的产品线上销售平台,帮助县域产品走出去。

在金融服务方面,各地区政府主要和农商行等银行业金融机构合作,在银行金融产品基础上推出更高效便捷的互联网金融服务;积极引入大型资产公司为县域经济发展提供资金支持,如青田县牵手东方资产,在文化旅游产业、电子商务、互联网金融、证券保险、消费金融、资本市场业务等领域展开深度合作。作为互联网金融公司,蚂蚁金服、京东金融等已开始布局县域经济,蚂蚁金服于2016年3月宣布启动“千县万亿”计划,用3~5年时间在全国1000个县推动“互联网+”商业、公共服务和创业金融的平台建设,计划包括“互联网+城市服务”、“互联网+生活商圈”和“互联网+创业金融”等多个单元;京东以农村金融切入,平台推出京农贷产品为农户和涉农企业提供贷款服务。此外,基于电商业务的发展,目前已出现专注于电商贷款服务的电商贷平台,P2P网贷、众筹、分期等互联网金融新业态也凭借其资源优势逐步参与到县域经济建设中。

P2P网贷助力中小微企业高效融资

在县域经济“互联网+”大背景下,各地区积极寻求与P2P网贷平台之间的合作,与平台签订战略合作协议的主体包括政府相关部门、工商联及中小企业金融服务中心等。下表为部分地区与P2P网贷平台的合作信息。

目前P2P网贷平台和各地区主要在资产端上展开合作。依托县区域政府、工商联等机构在当地有较强的公信力和资源掌控力,推进平台与当地银行、担保公司、小贷公司等金融服务提供方之间的合作,各参与方之间形成优势互补,为县域内的企业提供全方位的金融服务。对平台来说,政府、工商联等机构作为完全第三方,可以起到很好的裁判作用,有效监督贷款企业的还款行为,从而提高资产端质量。

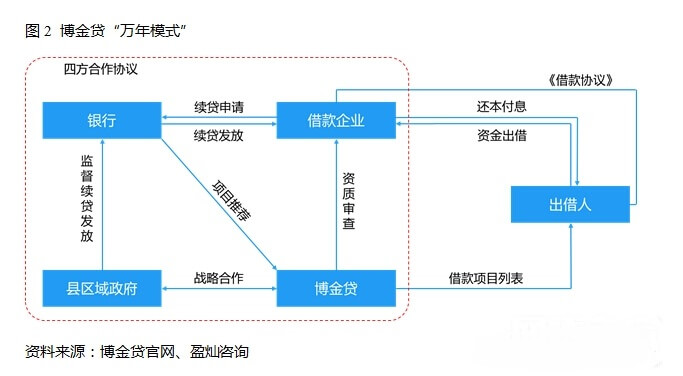

以博金贷为例,目前已与万年、九江、安义、赣州等地政府达成战略合作,与10多家地县的金融机构合作开展县域经济金融模式,各地县合作机构近90家。“政信金融”产品通过政企合作在县域成立转贷子公司,政府、银行、借款企业和平台子公司签订“四方协议”,互相监督,帮助地方企业和银行解决贷款归还的资金周转问题,目前已促成6100多笔交易,为企业解决超过4.5亿元的过桥资金需求。此外依托县区域内的担保公司、小贷公司和行业协会等合作机构的资源优势,推出“小贷金融”和“商圈金融”产品,为县域内的中小微企业和“三农”相关产业企业提供信用贷款和保荐贷款服务,扩充平台县域经济支持体系。

众筹推动县域产业发展

众筹平台从美食、娱乐、酒店、农业等领域渗透到县域产业发展,投资人投资后可以选择权益、消费权或前两者组合的回报方式。

一方面可以吸引区县农民工及大学生返乡创业,丰富当地业态,完善旅游设施,推动当地旅游、休闲农业等发展,丰富当地业态及提高开放程度;另一方面,投资人亦是游客,无论是作为股东还是消费者,都会不自觉地代入宣传角色,向身边的亲友推荐,扩大店铺知名度,为当地吸引更多旅游者进入。

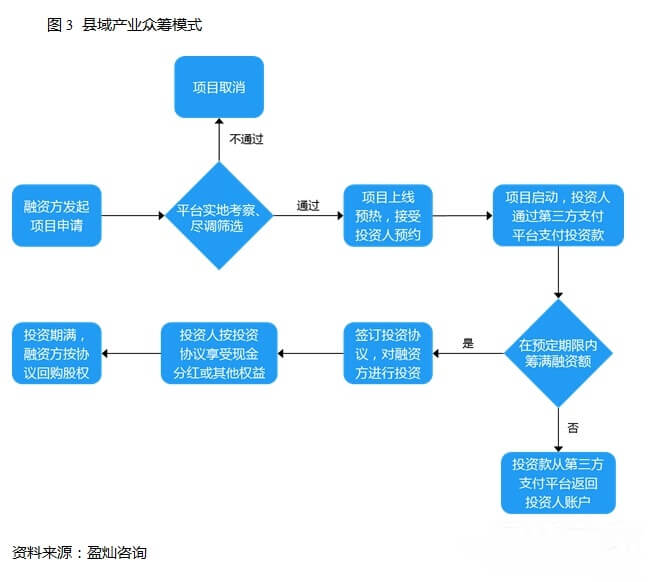

美食、娱乐、酒店等项目众筹以“店铺”众筹为主,主要为股权投资,由平台对融资方进行资质审核,筛选合格项目在平台上发起众筹,投资人选择心仪的项目进行投资,众筹成功后投资人与项目方线下签约,并选择回报方式,项目到期后由融资方按协议回购股权。

在风险控制方面,除了在平台上充分披露项目地理区位、产品特点、融资方等信息外,还增加了投资人与融资方沟通的服务,投资人在决定投资前可以通过线上沟通或实地走访等方式全面了解项目信息及运营管理团队情况,充分剖析项目风险。

农业众筹从消费权益切入,可以分为农产品众筹和土地众筹。农产品众筹由农户或农场管理方在平台上发起众筹项目,投资人根据自身产品需求选择认筹额度,众筹成功后,农户及农场管理方等用筹得的资金进行生产,收成后将产品寄给投资人完成众筹项目。土地众筹是指投资人按不同的投资金额认购相应的土地面积,众筹成功后投资人获得农场主证书,可以私人定制认种品种,产品成熟后由农场经营方寄给投资人,同时投资人在认筹期间可以随时前往庄园参观游玩。

分期深入县域生产及消费领域

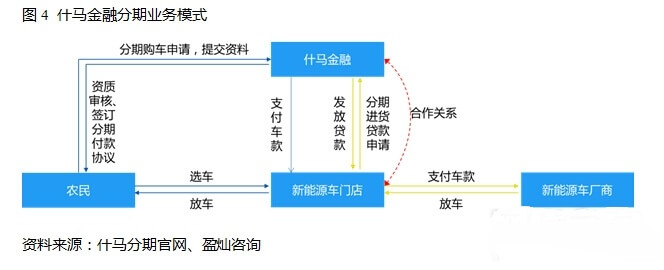

分期平台对县域经济的渗透主要从县域人口的交通工具消费和生产资料消费切入。如什马分期针对农民新能源交通工具(电动车、摩托车)的消费分期和针对新能源交通工具经销商分期进货的信用贷,为农户提供便利的生产交通工具,也带动当地新能源交通工具的产销。农业生产资料分期主要从大型生产机械设备入手,为农户提供成本低且效率高的分期服务,让生产设备提前应用于生产环节,农户可以选择按农业生产周期进行还本付息,在一定程度上提高了资金和生产资料的灵活度,为县域农业发展提供更多便利条件。

总结

县域经济“互联网+”发展已不再是仅仅依靠“互联网+电商”或“互联网+金融”就可以实现的,未来发展将呈现多业态整合的趋势。各县区域政府将发挥更大的作用,整合互联网企业、金融机构及互联网金融平台等多方面资源,形成集“互联网+金融+电商”的整合模式,推动县域产业的筹资建立、经营融资、产品推广、旅游休闲等方面发展。对互联网金融平台尤其是P2P网贷平台来说,县区域中的单个企业和农户对资金的需求相对较低,可以满足监管要求,对于投资人来说风险也相对较低;同时政府参与其中,推动互联网金融平台与当地相关金融、商务服务方的外部合作,不失为拓宽资产端的良好路径

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号