本文共字,预计阅读时间。

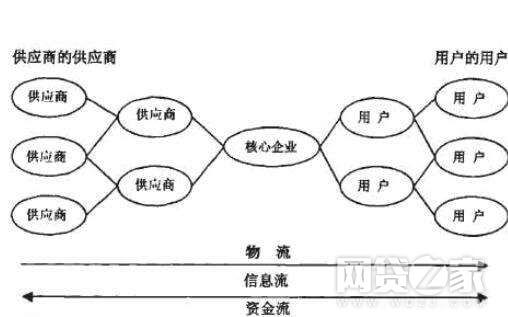

什么是供应链?围绕核心企业,通过对商流、信息流、物流、资金流的控制,从采购原材料到制成中间产品、最终产品,最后把产品送到消费者手中的一个由供应商、制造商、分销商、零售商和用户所连成网链结构。

简单的供应链示意图

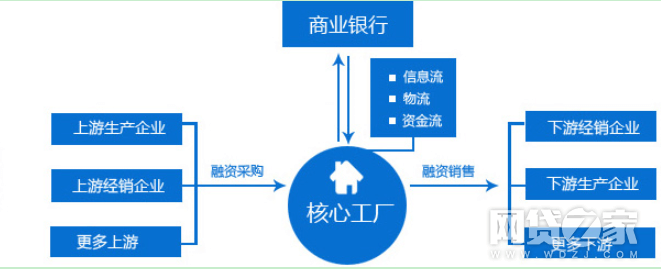

传统的供应链金融,由银行主导,采用线下模式,围绕1家核心企业,管理其上下游N家企业的信息流、物流和资金流,基于供应链中的核心企业的信用支持,为其上下游企业提供融资服务,把单独某家企业的不可控风险转为供应链企业整体的可控风险。

简单的供应链金融示意图

在上述模式中,核心企业起着关键作用,利用自身信用和担保,帮助中小企业获得融资。例如,核心企业A从上游企业B出采购原料,账期90天。B需要钱,以应收账款为抵押进行贷款,假如A出问题,到期B就无法得到账款,也没钱还贷款了。再如,下游企业C,从核心企业A处得到货物,货物销售周期较长,需要钱,拿货物抵押从银行贷款,银行需要A与C签署货物回购协议,当C不能如期还贷时,A需要自行处理大批货物。不管哪种情况,核心企业都要承担着较大风险,而所获得的直接回报并不那么明显,更多的是间接性获益。找不到核心企业担保的供应链小企业,是无法得到贷款的。

有数据预测,到2020年,中国供应链金融市场规模将近15万亿元。广阔的发展空间,吸引了不少P2P网贷平台掘金供应链金融。然而,P2P玩的供应链金融往往从小微电商等角度切入,而且模式和传统供应链金融完全不同。

P2P网贷玩小微电商供应链金融,有这些优势:

第一,合规性较好。监管细则明确要求P2P限额,同一平台借款个人不超过20万,法人不超过100万。淘宝、京东等平台有海量的卖家,这些小微电商销售企业,资金需求相对其他供应链企业额度较小,是非常适合P2P网贷的资产端。

第二,业务效率高。电商的经营数据都在网络上,例如销售额、物流情况、退换货情况、毛利润等,而P2P是因网而生的行业,善于用技术手段抓取数据。很多布局电商供应链金融较早的企业,均已开发大数据风控系统,商户借款时,只需要将店铺经营数据授权给平台查询,并按要求上传基本信息。P2P平台将店铺经营数据传到风控系统,机器自动分析、授信;基本信息还要过一遍反欺诈系统,确保没问题。一般平台还会人工辅助风控,电话核实一遍基本信息,如果机器分析经营数据中有异常,也会电话核实原因。走完流程就可以发标给用户投资、放款了。整个借款流程最快据说只要2个小时。

第三,产融结合。国家提倡产融结合,反对金融脱实向虚。小微电商供应链金融是服务实体经济的好模式。仍以京东、淘宝等平台的卖家为例,每年618、双十一前,商户借钱扩大备货规模绝对是刚需,平时也需要资金周转。但银行贷款需要抵押物,且借款期限一借就要一年。而P2P网贷通过线上方式灵活授信,灵活设定期限,通过技术手段提升效率,解决了商户时间短、频率高的融资需求。

第四,成本问题。可能有人认为P2P融资成本高,其实借款有隐性成本,如申请成本、时间成本、担保成本等。尤以时间成本是商务最无法承受的,备战618和双十一的电商,及时拿到钱比什么都重要。P2P融资速度快,消除了隐性成本,综合折算下来借款成本不一定比其他方式高,目前这一块业务整体仍然在快速发展。此外,P2P融资提高了商户的资金流动性,使资金利用率提升,能做大生意规模,赚更多钱。

扫一下二维码,就能了解商户一年的经营数据,服务传统金融覆盖不到的小微电商群体,这就是P2P的独特优势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号