本文共字,预计阅读时间。

识别风险、控制风险和处置风险的能力是直接决定互联网金融机构能否生存和发展的核心因素。

在风险集成的应对策略上,要考虑哪几个环节?独角金融通过多位业内人士的专业分析带来有关风控策略的干货分享。

一、征信设计环节

捷越联合创始人兼首席风控官王晓婷关于风控向独角金融分享以下观点。

信贷风险被区分为欺诈风险及信用风险两个主要组成部分。

前者是借款人缺乏还款诚意,在进行申请时存在主观骗取借款想法或行为的风险;后者是借款人无主观欺诈,但由于自身经济能力所限,无法按时清偿借款的风险。

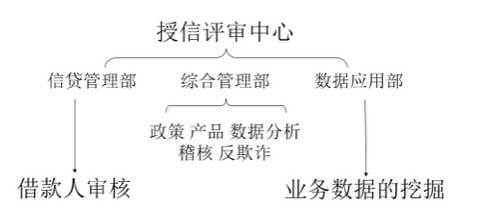

部门分工合作

首先在风险管理部门设立架构上就针对不同风险进行有效甄别,以及精细化管理。

其中,信贷管理部负责借款人信用风险评估;综合管理部负责借款人欺诈风险评估、风险评估操作稽核,数据分析,以及产品规划和风险政策制定;数据应用部负责业务模型的建立、应用,以及维护。

三个部门分工明确,在各自擅长的领域进行精细化作业,并统一管理,每周进行信息汇总,通过分享过去一周内各在自工作范畴内发现的风险点,不断完善作业流程及风险控制策略,最大程度上降低风险的发生概率。

应用风险数据

由于我国征信工作起步较晚,征信体系尚不健全,加之互联网金融行业出现时间较短,消费金融行业正面临着信息孤岛的困境,以至于资金出借人往往处于信息劣势,无法了解到借款人的全部真实信息,从而蒙受损失。

通过建立信用信息共享机制,加强金融基础设施建设,与银行以及隶属于银监会的中国互联网金融协会建立合作关系,以获取和上传借款人历史信贷业务数据。

另一方面,同征信行业开展大范围合作,与已获取个人征信牌照机构、数据公司进行系统级对接,实时获取借款人基本信息、经济能力、行为轨迹等多维度征信数据,以完善客户画像,力争做到全方位、无死角的对借款人进行信用评估。

此外,授信评审中心下属数据应用部作为公司建模团队,利用公司客户信息,结合众多外部数据,建立起适合公司客群特点的反欺诈模型和信用评分模型,以判断每位借款人的违约概率,为风险管理工作提供强有力的支持。

二、贷前阶段关注点

贷前市场可以再细分两大块,一块叫预审批,一块叫预授信。

预审批通过把差的渠道的差的客户排除在外,有效地降低企业的审批成本。

审批环节设计时, 最重要是注意审批流程,另外额度会分成初始额度和最终额度,配合市场开拓,可以先做预审批,先有初始额度,再根据最终审批结果有最终额度。

三、贷后监测重点

真正的贷后风控不是等到客户发生逾期了,而是从把贷款放给这个客户开始,就有必要开始监测。

贷后风控可拆分成两部分:贷后监控和贷后催收。先做监控是需要提前预知可能产生的风险,帮助企业减少一些风险上的损失。

监测设计环节的重点:

第一是监测还款用途是否与当初申请的时候是一致的。

第二是监测还款能力是否持续。

第三部分比较困难,就是监测客户贷后的还款意愿是否还是与申请的时候是一致的。

贷后监控如何做:

一是有好的分析型人才和策略型人才;

二是需要系统和工具的辅助。因为监测客户或监测产品,这些能够帮助快速甚至实时更新信贷数据。

三是在应对策略,根据策略必须决定继续缩或放的手段或政策,可以有效地提升企业的信贷业务品质。

四是催收。根据研究,客户一旦发生逾期,催收的最佳黄金时间一般是3-7天。所以在逾期的第一天,就可以跑出欠款人的逾期名单、逾期报表,开始执行催收手段。

了解更多消金内容,添加“独角兽”微信号:igaoyuanshan,通过后回复“消金”两个字,拉你进群~

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号