本文共字,预计阅读时间。

四、研究方法

( 一) 收入转移矩阵

收入转移矩阵是研究收入流动性时最常用到的工具( Fields et al. ,1996) ,我们可以通过收入转移矩阵对样本的收入位置变动进行初步观察,它可以表示为:

其中 n 表示收入阶层的划分层数,pij 表示在期初处于第 i 层收入阶层的人群在期末处于第 j 层收入阶层的比例。在我们的研究中,我们主要使用 2010 年和 2014 年的收入排序数据,因此 pij 表示的是在2010 年处于第 i 层收入阶层的人在2014 年处于第 j 层收入阶层的比例。在本文的研究中,我们可以按照金融知识高低划分出两个子样本并分别做出子样本的收入转移矩阵,将两个矩阵进行比较可以让我们对金融知识的影响有初步的认识。

( 二) 计量回归

本文最终的目的是通过建立如下计量模型考察金融知识对微观收入流动性的影响:

其中,Financial Literacyi 代表的是个体 i 的金融知识水平,它通过因子法提取,是我们最主要的自变量; Controli 是上一节提到的各种控制变量,包括家庭财务管理人的特征变量、家庭特征变量等; Mobilityi 是家庭 i 的收入流动性,它通过对家庭期初与期末收入排序的比较得出,在本文中,我们更关心中下层收入的家庭收入“流动”的情况,因此我们首先提取出那些在期初( 2010 年) 收入排序靠后的家庭,并在此基础上构建流动性指标,具体来说,本文主要采取如下的方式:

对每年的收入排序进行两阶层的划分( 分别对应高收入家庭、低收入家庭) ,提取期初( 2010 年) 收入排序后 50% 的家庭( 低收入家庭) 进行研究,如果该家庭的期末( 2014 年) 收入排序进入了前 50% ,则 Mobilityi 取 1,表示其发生了“向上流动”,否则取 0,表示其仍然陷在低收入的状况中。

由于被解释变量 Mobilityi 一直是一个取值为 0 或 1 的二元变量,我们主要采用 Probit 模型进行研究。

五、实证结果

在以往的实证研究中,学者们已经证实了金融知识会影响各种金融行为,具有较高金融知识水平的个体往往倾向于参与金融市场( Van Rooij et al. ,2011) 并且能更好地分散投资组合的风险( Graham et al. ,2009) 。尽管对于金融知识与个体行为之间联系的研究已经非常多,但是进一步的对于金融知识与微观主体最终成果之间关系的研究却几乎空白,如果金融知识确实促进了个体理性化的金融行为,那么这种比较优势最终能否帮助家庭在收入阶层上实现向上流动呢? 下文将运用两种工具对这个问题进行探讨。

( 一) 金融知识水平与收入转移矩阵分析

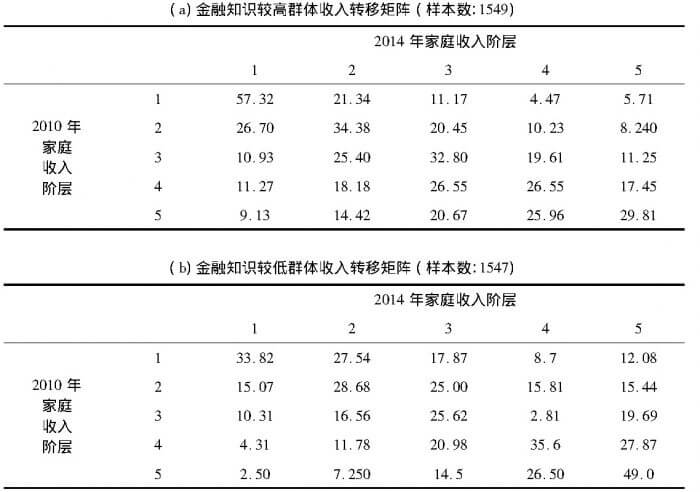

在上文我们已经提到研究微观收入流动性时,收入转移矩阵是一个很好的工具,它能让我们对个体收入的流动有一个初步而直观的认识,因此,在展示具体的计量回归结果之前,我们可以通过比较收入转移矩阵来大致考察金融知识对微观收入流动性的影响。具体做法是根据构建出来的金融知识指标将样本家庭分为“金融知识较高家庭”( 金融知识问卷得分前 50%) 、“金融知识较低家庭”( 金融知识问卷得分后 50% ) 两组,再分别根据两组内各家庭在全样本中收入排名的变化做出其收入转移矩阵( 表 5) 。

比较两个转移矩阵,可以发现: 在“金融知识较高家庭”( 表 5( a) ) 这一组子样本中,从收入底层( 即 2010 年收入阶层为 5) 向上等阶层转移的概率( 70. 19% ) ,要远大于“金融知识较低家庭”( 表 5( b) ) 中这一概率( 51 % ) 。类似的,金融知识较高的家庭从中下收入阶层( 即 2010 年收入阶层为 4) 向上流动的概率也要显著大于金融知识较低的家庭中这一概率; 此外,金融知识较高的家庭更容易实现彻底“逆袭”( 从最低收入阶层 5 跃迁至最高收入阶层 1) ,可以看到在金融知识较高的家庭中,这一比例是 9. 13% ,而在金融知识较低的家庭中,这一概率仅为 2. 50% 。这些发现都为我们的研究提供了初步的证据。

表 5 金融知识较高( a) /较低( b) 群体收入转移矩阵 ( 单位: % )

注: 家庭收入阶层为 1 代表收入水平处于全样本中的最高阶层,依此类推,收入阶层为 5 代表收入水平处于全样本中的最低阶层。表格中的元素 pij 代表 2010 年收入阶层为 i 的家庭中有 pij 比例的人群在 2014 年收入阶层为 j。

( 二) 回归结果

收入转移矩阵的结果给了我们一个直观的印象,但它并没有控制其他因素的影响,接下来我们将运用计量模型以更精确地检验金融知识对于微观收入流动性的影响。

1. 金融知识与家庭收入

在研究金融知识与家庭收入流动的关系之前,我们可以先简单地考察一下金融知识与家庭收入增长率之间的关系。在控制上文提到的一系列变量后,用金融知识对收入增长率做 OLS 回归,可以发现金融知识与家庭收入增长率之间存在显著的正相关关系①。收入增长率作为收入相对优势的一种反应,为我们接下来考察家庭收入流动性提供了基础。

2. 金融知识与低收入家庭的“向上流动”

我们已经证实了金融知识越高的家庭收入增长越快,然而我们更关心的是这种相对优势是否真的能够帮助低收入家庭实现收入阶层的“向上流动”。因此在接下来的研究中我们将直接使用收入阶层的变化作为因变量进行考察。我们首先提取出期初( 2010 年) 收入排名在后 50% 的家庭并考察其在期末( 2014 年) 收入的排名情况。此时,被解释变量是一个衡量家庭收入是否实现“向上流动”的虚拟变量,如果在期末( 2014 年) 家庭收入排序进入前 50% ,则认为其发生了向上流动,因变量取 1,反之则取 0。我们的核心回归变量就是金融知识,它通过因子法提取出来,能比较可靠地衡量受访者真实的金融知识水平。此外,我们逐步加入一系列控制变量,包括前面中提到的家庭财务管理人的特征变量和家庭特征变量,主要回归结果如表 6 所示。

表 6 金融知识与低收入家庭的“向上流动”

在表 6 的第( 1) 列中,我们仅使用了“金融知识”这一个解释变量进行回归,可以看到金融知识显著正向影响低收入家庭的“向上流动”,并且当金融知识每提升一个标准差,低收入家庭“向上流动”的概率将提升 11. 62% ②。由于金融知识往往被质疑是教育水平的代理变量,我们在第( 2) 列的回归中加入了一系列教育的虚拟变量,与( 1) 对比可以发现,金融知识的边际影响稍有下降,然而显著性并没有任何改变,这说明金融知识与教育提供的综合型知识( General Knowledge) 必须区分开来,它确实能测度教育水平无法衡量的一种专业的能力。在第( 3) 列的回归中,我们将所有控制变量加入模型,可以看到,模型的拟合度得到了显著提高,金融知识仍然显著,然而教育水平的一系列虚拟变量的显著性发生了较大的下降,只有“家庭财务决策者为大学学历”这一虚拟变量还保持显著( 尽管其系数也发生了下降) 。这进一步肯定了我们的猜想,即教育所提供的趋同的综合型知识对于收入分化的解释能力在变弱,而金融知识作为与现代资本生活结合最紧密的一种知识,对于微观收入流动能力的影响是不可忽视的。此外,家庭的期初收入水平、财务决策者的年龄、家庭的人口、期初资产水平、是否有自营企业等都是影响微观流动性的因素。具体说来,期初的收入水平越低( Rank2010 的值越大) ,向上流动的概率就越大,这与 Hertz and Tom( 2006) “收入均值回归”的结论是一致的,此外,当家庭拥有自我运营的企业、决策者年龄越大( 一般认为是阅历更丰富) 以及期初家庭财富较高时,低收入家庭更容易实现收入的向上流动。

总的说来,在家庭资产负债表管理与资本市场联系愈加紧密的趋势下,金融知识作为专业性和实用性都很强的一种知识,确实对个体的行为以及家庭最终的成果都有着重要的影响。从回归结果来看,在我们控制了众多可能影响收入流动的因素以后,金融知识水平仍然显著正向影响着家庭的收入增长率,并最终促进了低收入家庭向更高收入阶层流动。

①由于篇幅限制,该部分回归结果没有在正文中列示。

②金融知识的标准差为 0. 887,乘以回归系数 0. 131 即可得到金融知识每提升一个标准差时向上流动概率的变化。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号