本文共字,预计阅读时间。

六、稳健性检验

在前面的回归中,我们运用收入转移矩阵和计量模型两种方法考察了金融知识对于家庭收入流动性的影响,总的来说,我们的核心观点是成立的,即金融知识确实能促进低收入家庭的向上流动。由于我们的回归不可避免地受到度量方式以及内生性问题的困扰,在本部分中,我们将进行一系列检验以增强核心结论的稳健性。

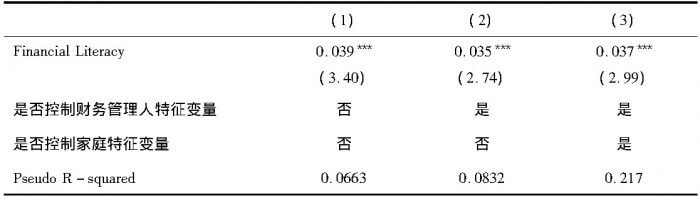

( 一) 收入底层子样本的“流动”情况分析

在前一部分的回归中,我们使用中位数对家庭收入进行了划分,这导致我们的结果可能是由期初收入中位数附近的家庭的微小变动导致的,为了更好地检验金融知识与“低收入家庭收入阶层跃迁”之间的关系,我们进行了更强的检验,即提取期初收入处于后 20% 的家庭,考察其在期末“逆袭”至收入前 20% 的情况,相对于中位数的划分,此时的收入向上流动更极端,能增强我们结论的稳健性,回归结果如表 7 所示。

表 7 金融知识与低收入家庭的“逆袭”( 样本数: 608)

注: 表中显示的均为 Probit 回归的边际影响值,括号中为 z 值,***p <0. 01,**p <0. 05,* p <0. 1。

可以看到,即使考虑这种极端的跃迁情况,金融知识依然非常显著,从经济意义上来看,金融知识每提升一个标准差,底部家庭“逆袭”的概率将提升 3% ,考虑到全样本中底层家庭“逆袭”的概率也仅为 4. 77% ①,这个提升是非常大的。然而有趣的是,此时衡量教育水平的一系列虚拟变量都已经不再显著②,这说明教育水平根本无法预测底层收入家庭能否跃迁至最高收入阶层。综上,我们将金融知识单独分离出来确实是有意义的,仅仅将注意力放在教育水平上很可能使得综合型知识将金融知识的影响掩盖,导致最终结果估计的偏误。

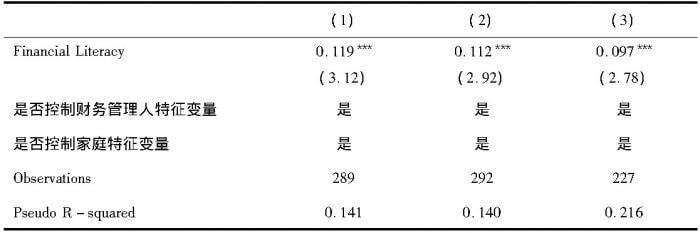

( 二) 地区子样本的“流动”情况分析

由于我国各地区的经济金融发展状况非常不平衡,经济更发达的地区就业机会更多,是否我们关注的“金融知识水平”只是区域经济的一个代理变量呢? 为了检验这个猜想,我们根据地域经济发展情况划分了三组子样本重新进行表 6 第( 3) 列的回归③,结果如表8 所示。

表 8 地区子样本的流动情况分析

注: 表中显示的均为 Probit 回归的边际影响值,括号中为 z 值,***p <0. 01,**p <0. 05,* p <0. 1。

表 8( 1) 中的样本包含北京、上海、广州三个地区的调查对象,对应着经济较为发达的地区,( 2) 中的样本包含河南、湖北、湖南三个地区的调查对象,对应着中部经济带,( 3) 中的样本包含贵州、四川、云南三个地区的调查对象,对应着西南部经济带,可以认为每一组子样本中的调查对象所处的地区经济发展水平基本相似( 后两组在地理位置上也毗邻) ,由“地区经济发展不平衡”引起的内生性问题可以得到极大缓解。然而此时,核心变量金融知识的显著性没有任何改变,这进一步增强了我们结论的稳健性。此外,我们也可以留意到一个有趣的现象: 三组子样本中金融知识的边际影响基本不变但有一个递减的趋势。一个可能的解释是在金融市场更完善的地区人们通过金融知识实现收入阶级流动的可能性更大,这要求政策制定者在针对低收入群体普及金融知识的同时也要重视区域金融发展失衡的问题。

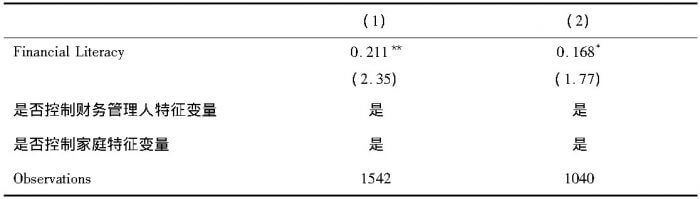

( 三) “逆向因果”关系导致的内生性

考虑到人们在经济地位的提升过程中接触到的信息渠道更广泛,收入的向上流动也有可能导致该家庭金融知识水平的提高,因此可能存在“逆向因果”关系引起的内生性问题。

根据以往的文献,我们尝试引入工具变量“父母金融知识水平”来解决该内生性问题。在我们的问卷中,受访者被要求回答对其父母金融知识水平的估计。根据回答情况,父母金融知识水平可以取 1、2、3、4、5 五个值,分别代表父母金融知识远高于、高于、约等于、低于、远低于同龄人平均水平。

我们认为“父母金融知识水平”是一个理想的工具变量。一方面,中国自古提倡父母对孩子“言传身教”的教育理念,中国父母在对下一代的教育过程中扮演了重要的角色,此外,他们与子女之间还有遗传因素的共同作用,因此“父母的金融知识水平”能在一定程度上反映子女的金融知识水平; 另一方面,从经济逻辑来讲,“父母的金融知识水平”没有直接影响子女收入流动性的渠道④。为了进一步提高我们工具变量的说服力,我们还特地筛选出了受访者年龄大于 40 岁的子样本,如果受访的家庭财务管理人大于 40 岁,我们可以认为他/她早已经独立成家,而他们的父母也基本进入“古稀之年”,因此,他/她的家庭收入阶层的变动应该不会受到父母金融知识水平的影响,同样的,他/她的家庭收入阶层的变动也不会反过来去影响父母的金融知识水平( 尤其是考虑到金融知识是一种比较复杂的稀缺型知识) 。

表 9( 1) 是对所有低收入样本使用工具变量进行回归的结果,表 9( 2) 是使用工具变量对 40 岁以上子样本进行回归之后的估计结果,可以看到金融知识仍然是正向显著的,即我们的核心结论仍然是成立的。为了检验工具变量的有效性,我们也进行了 Cragg - Donald 检验,F 统计值分别为 26. 35、30. 41,均大于 Stock et al. ( 2002) 提供的期望最大值为 15% 的弱工具变量阈值 8. 96,说明也不存在弱工具变量问题。

表 9 利用工具变量研究金融知识对微观收入流动性影响的结果

注: 表中显示的均为 Probit 回归的边际影响值,括号中为 z 值,***p <0. 01,**p <0. 05,* p <0. 1。

除了上述检验以外,我们还改变金融知识的度量方式重新进行了表 6 的回归( 用直接答对的题目数作为金融知识的度量) ,新的金融知识变量依然是显著的⑤。结合以上的讨论可以认为我们的核心结论是稳健的,更高的金融知识水平确实能促进低收入家庭的向上流动。

七、结 论

居民收入阶层固化已经成为各个国家共同关注的问题,如果收入落后的家庭看不到自身收入阶层向上跃迁的机会,那么这个社会显然是令人担忧的,因此,研究微观收入向上流动的驱动因素意义重大。以往的研究集中在考察教育水平等变量对收入阶层变动的影响上,然而随着基础教育的普及以及社会分工的细化,综合型知识对于收入差异的解释力在下降,鉴于居民越来越多的运用专业性较强的金融工具来管理其家庭资产负债表,我们有理由相信那些金融知识水平更高的个体能够依靠这个比较优势借助金融市场实现收入阶层“向上流动”。

通过分析 2014 年中国消费金融调查( CSCF) 中“金融知识模块”的数据,我们对国内城市居民的金融知识水平现状进行了刻画。整体来看,居民金融知识水平并不高而且差异较大,这种个体间较强的差异性意味着比较优势的存在,这也为我们的猜想提供了初步依据。通过转移矩阵的方式,我们比较直观地感受了金融知识与微观收入流动之间的关系,在金融知识水平较高的家庭中,低收入阶层突破“贫困陷阱”、向高收入阶层跃迁的比例更大。为了更准确地度量两者之间的关系,我们引入了“低收入家庭向上流动概率”的 Probit 模型,在控制了家庭财务决策者特征、家庭特征等一系列变量之后,我们发现金融知识水平还是显著正向影响家庭收入阶层向上跃迁的概率。此外,为了检验结果的稳健性,我们还考察了期初处于最低收入阶层的家庭在期末“逆袭”至最高收入阶层的极端情况、分地区子样本的收入流动情况、引入“父母金融知识水平”作为工具变量后以及改变金融知识度量方式后的回归情况,我们发现在所有的检验中,金融知识都有着很强的正向解释力。

本文的实证发现为收入阶层变动的微观研究提供了一个新的思考角度,在我国经济发展的初期,金融活动占据人们生产活动的比例非常小,整个社会以制造业为主,人们的收入来源也比较单一,然而,随着金融行业的蓬勃发展以及许多投资决策权从中央向个人的转移,个体对其家庭资产负债表的管理与金融市场的联系变得愈发紧密了,那些拥有足够金融知识储备的家庭更可能有效地把握住新的投资机会,实现其收入水平的相对上升。

在金融全面渗透人们生活的今天,世界各国都在大力推行金融普及教育。就我国社会的现状而言,金融知识整体匮乏而且个体差异非常大,本文的发现也间接说明了金融知识的缺失或许已经成为阻碍中下收入阶层的个体“向上流动”的屏障之一,因此,政府应大力普及金融知识,尤其需要重点覆盖中低收入人群。此外,鉴于“机会公平”是收入流动的基础,政府也应加大落后地区金融机构的发展力度以确保各个地区的居民享有均等的借助金融市场实现收入调整的机会。

①参见表 5 中第五行第一列的元素。

②由于篇幅限制,稳健性部分的检验只展示了核心变量的回归情况。

③考虑到样本数量的需求,我们无法进行各省单独的检验,因此根据地域经济发展情况与地理位置选取了三组地区样本进行检验。

④父母的金融知识可能直接影响到子女家庭的收入情况,但是考虑到我们研究的并不是子女家庭的收入,而是子女家庭收入阶层的变动,我们认为这个影响的逻辑是非直接的。

⑤由于篇幅限制,回归结果未在文中列示。

参考文献

[1]何石军和黄桂田,2013,《中国社会的代际收入流动性趋势: 2000 ~2009》,《金融研究》第 2 期,第 19 ~32 页。

[2]孙文凯、路江涌和白重恩,2007,《中国农村收入流动分析》,《经济研究》第 8 期,第 43 ~57 页。

[3]王朝明和胡棋智,2008,《中国收入流动性实证研究—基于多种指标测度》,《经济研究》第 10 期,第 30 ~40 页。

[4]王海港,2005,《中国居民家庭的收入变动及其对长期不平等的影响》,《经济研究》第 1 期,第 56 ~66 页。

[5]王洪亮、刘志彪、孙文华和胡棋智,2012,《中国居民获取收入的机会是否公平: 基于收入流动性的微观计量》,《世界经济》第 1 期,第 114 ~143 页。

[6]章奇、米建伟和黄季焜,2007,《收入流动性和收入分配: 来自中国农村的经验证据》,《金融研究》第 11 期,第 123 ~

138 页。

[7]Campbell,John Y. 2006.“Household Finance. ”The Journal of Finance 61( 4) : 1553 ~1604.

[8]Choi,James J. ,David Laibson,and Brigitte C. Madrian. 2011.“100 Bills on the Sidewalk: Suboptimal Investment in 401 ( k) Plans. ”Review of Economics and Statistics,93( 3) : 748 ~763.

[9]Fields,Gary S. ,and Efe A. Ok. 1996. “The Meaning and Measurement of Income Mobility. ”Journal of Economic Theory,71 ( 2) : 349 ~377.

[10]Fields,Gary S. ,and Efe A. Ok. 1999. “Measuring Movement of Incomes. ”Economica,66 ( 264) : 455 ~471.

[11]Graham,John R. ,Campbell R. Harvey,and Hai Huang. 2009. “Investor Competence,Trading Frequency,and Home Bias. ”Management Science,55 ( 7) : 1094 ~1106.

[12]Hertz,Tom. 2006.“ Understanding Mobility in American. ”Center for American Progress Discussion Paper.

[13]Hilgert,Marianne A. ,Jeanne M. Hogarth,and Sondra G. Beverly. 2003. “Household Financial Management: The

Connection between Knowledge and Behavior. ”Fed. Res. Bull. ,89( 309) .

[14]Lusardi,Annamaria,and Olivia S. Mitchell. 2007a. “Baby Boomer Retirement Security: The Roles of Planning,

Financial Literacy,and Housing Wealth. ”Journal of Monetary Economics,54 ( 1) : 205 ~224.

[15]Lusardi,Annamaria,and Olivia S. Mitchell. 2007b.“Financial Literacy and Retirement Preparedness: Evidence and Implications for Financial Education. ”Business Economics,42( 1) : 35 ~44.

[16]Lusardi,Annamaria,and Peter Tufano. 2009. “Debt literacy,Financial experiences,and Overindebtedness”. No. w14808. National Bureau of Economic Research. .

[17]Moore,Danna L. 2003.“ Survey of Financial Literacy in Washington State: Knowledge,Behavior,Attitudes,and

Experiences. ”Washington State Department of Financial Institutions.

[18]Schumpeter,Joseph Alois. 1955. “Imperialism and Social Classes: Two Essays. ”Vol. 4. Ludwig von Mises Institute.

[19]Shi,X. ,Liu,X. ,Nuetah,A. ,and Xin,X. 2010. ”The Determinants of Household Income Mobility in Rural

China. ”China & World Economy,18( 2) : 41 ~59.

[20]Shorrocks,Anthony. 1978a. “Income Inequality and Income Mobility. ”Journal of Economic Theory,19( 2) : 376 ~393.

[21]Shorrocks,Anthony F. 1978b. “The Measurement of Mobility. ”Econometrica: Journal of the Econometric Society: 1013 ~

1024.

[22]Stango,Victor,and Jonathan Zinman. 2009. “Exponential Growth Bias and Household Finance. ”The Journal of Finance,64( 6) : 2807 ~2849.

[23]Stock,James H. ,and Motohiro Yogo. 2005.“Testing for Weak Instruments in Linear IV Regression. ”Identification and

Inference for Econometric Models: Essays in honor of Thomas Rothenberg.

[24]Van Rooij,Maarten,Annamaria Lusardi,and Rob Alessie. 2011.“Financial Literacy and Stock Market Participation,”

Journal of Financial Economics. ”Journal of Financial Economics,101 ( 2) : 449 ~472.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号