本文共字,预计阅读时间。

当今,大数据与人工智能已经成为科技行业最具价值的领域,并逐步上升为国家战略。国务院连续三年出台有关大数据、信息化、人工智能的行动纲领,大数据更被看作是中国“弯道超车”的一个关键要素。

然而,市场火热的背后,也有深深的思考:大数据和人工智能的边界在哪?从大数据到人工智能,下一个引爆点是什么?网贷平台又该如何运用新技术实现金融科技的大跃步?

智能科技驱动金融未来

作为国家基础性战略资源,数据也被称作21世纪的“钻石矿”。这种“新的自然资源”,随着互联网的快速发展,呈现出多样性和复杂性的特点,对于尚未做好准备的企业来说,单是数据量就难以招架。

如果说过去三十年,中国企业还是凭借劳动力、土地资源等优势获得高速发展。那么到现在,技术已经取代市场、劳动力,成为驱动企业发展的新引擎。我们可以看到,以云计算、大数据、人工智能为代表的新兴技术,正在与传统行业深度融合;越来越多的行业正通过科技革命,释放出强大的生产力和生命力。

比如,来自金融领域的智能科技变革,正在将互联网金融推上新的风口。依托大数据、人工智能、移动技术等先进科技手段,互联网金融在降低企业融资成本、提高企业投融资效率的同时,也让越来越多普通民众享受到了金融产业的红利,推动普惠金融加速落地。

如今,网贷平台已经能够通过机器学习和风控模型,基于对接的外部数据(如社交数据、电商数据等),对用户进行丰富的人物画像,从而实现差异化授信及个性化金融服务。借助云计算,部分网贷平台已经做到了自动化审批,机器完全取代人工,最快可在几分钟内完成授信和放款。

云计算、区块链、大数据征信等技术在解决高门槛与低资质的矛盾、精准掌握客户和企业发展及成长的规律、量身定制金融产品以及大数据风控上,发挥着重大作用,逐渐成为互金企业竞争的关键要素。

新资源新挑战

海量数据为企业的经营决策贡献力量,但另一方面,数据源的争夺之战硝烟弥漫。广证恒生证券分析师温朝会在“人工智能+大数据”跨界交流研讨会上表示,从目前市场竞争情况来看,头部数据基本被BAT等巨头和央行垄断,尚未对外开放,行业巨头在头部数据争夺方面占据先天优势。

这场研讨会,日前由万惠金融研究院、广州科技服务业协会、PPmoney网贷联合主办,吸引了数十位来自高校和科技行业的资深专家现身说法,论剑金融科技。温朝会认为,大数据征信是科技金融发展的基石,采用机器学习算法不断进行数据搜集和增加新数据源,征信评分模型也在不断优化。

自2015年央行印发《关于做好个人征信业务准备工作通知》,我国从传统征信时代迈入大数据征信时代。信息技术普及下,人们在互联网上的行为更加频繁,互联网数据也成为反应个人信用水平的重要来源。

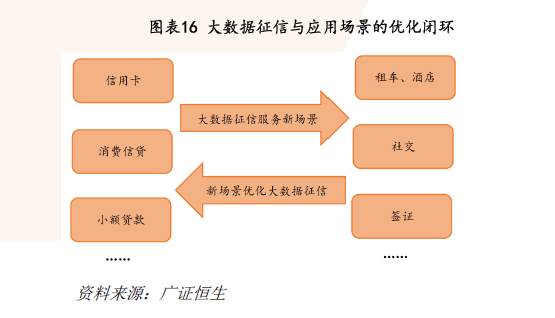

报告显示,2015年我国个人征信规模达到151.4亿元,预计2020年将突破700亿元,渗透率上升至27%。个人征信与信用消费密不可分,个人征信规模的剧增折射了个人消费信贷市场的巨大潜力,未来应用场景将成为大数据征信的关键来源。

通过手机分期、购车分期等消费金融应用场景的不断增加,以及违约案例的深入分析,大数据征信模型也将不断优化;而优化后的模型反过来又刺激大数据征信的应用,由此形成征信市场的良好闭环。

可以预见的是,作为消费金融链上的重要一环,网贷平台在日常运营中积累的投融数据,将反哺个人征信市场,成为继BAT等巨头之后的又一大数据洼地。

(作者系PPmoney万惠集团执行副总裁)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号