本文共字,预计阅读时间。

近日,网贷之家发现,部分已上线资金存管业务的网贷平台,在站内悄然隐藏了关于资金存管银行的介绍。

有已上线华兴银行存管的网贷平台表示,已经收到华兴银行商务人员的通知,要求撤下与华兴银行相关的宣传资料,包括但不限于公告、图片、介绍资料等,不得出现华兴银行相关字眼、logo。

无独有偶,上线徽商银行存管的部分平台也在网站撤下了相关宣传。

存管银行的这一行为,或许与近期频发的已上线存管的平台爆雷事件有关,有平台过度借存管银行来宣传,对银行带来负面影响。不过,业内人士对于此做法也提出质疑。

客户经理要求合作平台撤下相关宣传

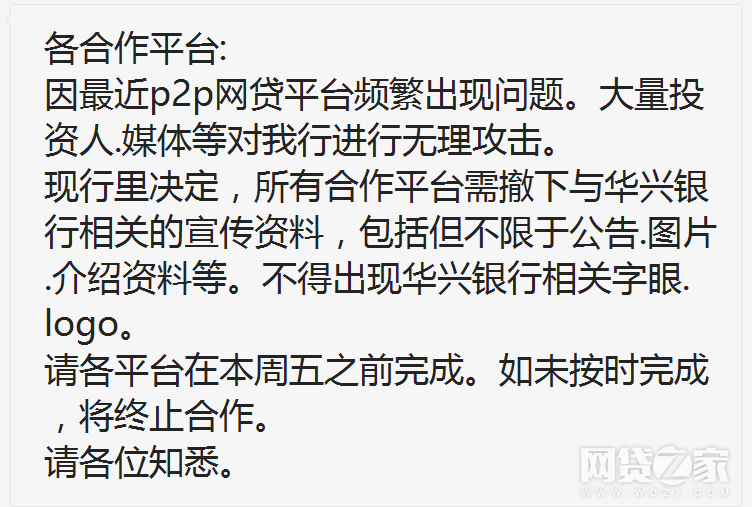

有网贷平台和投资人向网贷之家反映,9月20日华兴银行商务人员要求合作平台撤下与华兴银行的宣传材料,具体内容见下图。

平台收到的口头要求(平台供图)

就上述要求,已经有多家网贷平台做出相应的调整。

以广东某平台为例,以往银行存管的介绍往往在首页较突出位置,而且会披露出存管行的名称。但网贷之家发现,现在多家平台首页在介绍银行存管时,并未出现“华兴银行”字样,相应的,平台工作人员也表示收到了上述通知并进行了相应调整。

某华兴银行存管的平台,首页存管介绍已无“华兴银行”字样

同样是华兴银行的合作客户,也有平台高管则表示未收到上述类似的通知。站内的存管行介绍,很多平台依旧出现“华兴银行”等字样。

网贷之家向平台及知情人士求证得知,上述要求是华兴银行的客户经理向合作平台提出的要求,而总行没有统一的具体要求,“是业务人员面临压力,措辞存在偏差。总行是希望合作的网贷平台能做好舆论管控。”

不只是华兴银行,徽商银行的合作平台在网站上也有类似的调整。网贷之家向徽商银行工作人员及合作平台求证得知,徽商银行也要求合作平台不得借存管业务进行宣传。

网贷之家发现,某家已上线徽商银行的上海平台,网站上已经看不到徽商银行存管的字样。而另一家近期上线徽商存管业务的网贷平台,在公告中也进行了调整。

某徽商合作平台调整站内公告

据网贷之家统计,包括华兴银行、徽商银行、浙商银行、恒丰银行等在内的多家银行,近期都经历了存管平台发生逾期、提现困难甚至爆雷等问题。

网贷行业最近的连续爆雷,使一些开展存管业务的银行备受舆论压力。而银行为防止舆论进一步造成不利影响,所以希望合作客户做好舆论管控。

存管后不能宣传介绍?网贷平台有话说

银行客户经理和向网贷平台提出的要求,有可援引的监管条例。

2017年2月银监会发布《网络借贷资金存管业务指引》(下称《存管指引》),明确网贷机构不得借存管业务变相背书。“除必要的披露及监管要求外,网贷机构不得打着存管人的旗号做营销宣传。”

对于银行方面提出的要求,某已作出调整的平台CEO向网贷之家表示,部分银行要求下架合作宣传,可以理解,这不是一家银行面临的问题。“目前平台已经从各个渠道进行了排查,积极配合银行的存管宣传要求。”

但存管业务银行收了钱,如果网贷平台连基本的合作介绍、披露都不准出现,合作的平等性在哪里?对此番行为,有业内人士表示难以理解。

《网络借贷信息中介机构业务活动信息披露指引》第七条规定,网络借贷信息中介机构应当向公众披露网络借贷信息中介机构资金存管信息,华商律师事务所合伙人文婷认为这包含网贷机构资金存管的银行全称。

文婷表示,“披露资金存管银行的全称是可以的,且也是法律所要求的。”

人众金服CEO薛刚表示,“现在银行存管是开展业务必要的基本条件,要求不准让平台把存管银行作为宣传点合情合理,因为不排除有不少小平台违规拿银行存管作为宣传卖点,为平台进行背书。但上述的禁止宣传、介绍的要求和严厉并不合理,说明行业内部分从业者对存管指引的解读不够准确。资金存管业务合作,既要业务利益,也要合作者之间互相尊重。”

平台跑路银行背锅?投资人还需理性看待存管

上述尴尬的根源在于,上线银行存管的P2P平台出问题了,银行扮演的是什么角色?该不该担责?

在《存管指引》中对银行的权责其实有明确规定:商业银行作为存管人,不对网络借贷交易等行为提供担保,不承担借贷违约责任。

开鑫金服总经理周治翰表示,《存管指引》对存管银行的权责做了明确规定,但在实际运营中,网贷平台如果出现问题,存管银行或多或少会受到负面影响。因此,银行以“声明”的形式来强调“清白”也在情理之中。

上述已作出调整的平台CEO也表示,出于投资人的个人风险偏好及监管要求,银行存管成为了其衡量平台的重要指标,有时候甚至对其的关注度甚于平台风控本身,从而忽略了其他问题。因此,一旦平台出现问题,存管银行将面临更多舆论压力。

“最近很多存管平台爆出问题,是行业在合规化洗牌大潮下优胜劣汰的结果,问题本质上不在于资金存管与否,而是平台自身运营以及规划需要,以及其业务模式是否符合当下的市场发展需求问题。”

周治翰还提醒到,没有银行存管是万万不能的,有了银行存管也不是万能的。投资人在选择平台时,也不能只关注银行存管,而是更要关注平台本身的背景实力、资产质量以及风控水平等。

上述平台CEO也表示,投资人需理性看待银行存管,在选择平台的时候,可将其作为资金安全方面的重要参考之一,但也需要将注意力更多地放在平台的业务模式、项目风险控制、以及运营水平等更多指标,进行综合评估。

还需要注意的是,银行不是执法机构。据网贷之家同银行方面人士沟通得知,在问题平台出现时,在执法机关介入情况下,银行才会配合冻结账户。发生提现困难、爆雷等逾期事件,银行能做的往往是协助配合调查。所以,投资人需要认清存管业务真实作用。

这件事也提醒了银行,在选择网贷平台合作存管业务时,需要更加谨慎。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号