本文共字,预计阅读时间。

关于消费金融的火热毋庸赘言。但相信很多人对于消费金融的认识还仅停留在知道这是近两年的风头之一,但对于其为什么会成为风口,以及风口之上有哪些玩法仍一知半解。那么,本文就先来梳理一下传统银行与消费金融的关系——

首先,在认识消费金融之前,我们必须先认识一下大背景:随着大规模工业化阶段的完成,经济增速换挡(2012年以来GDP增速回落到8%以内),寻求经济的再增长,供给端和需求端都必须进行结构性升级,而且也将成为一个经济新常态。

在这样的宏观经济环境下,消费在经济增长中的作用日益凸显,成为经济转型和可持续增长的重要因素。扩大消费和促进消费结构不断升级,也成为各界的共识。

图1 消费对经济增长的贡献

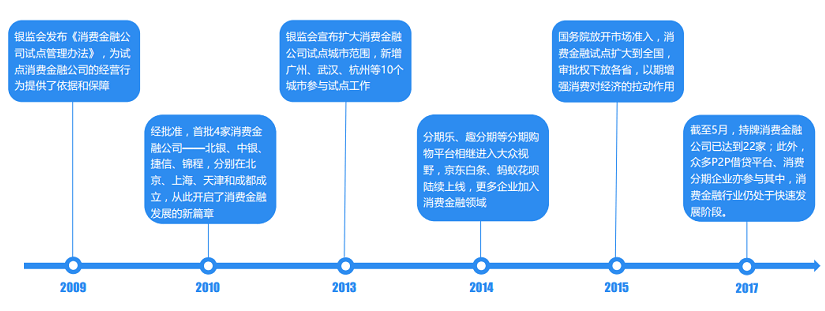

而国家方面的政策支持更是为消费金融的发展提供了强大的助推力。自2009年银监会发布《消费金融公司试点管理办法》 以来,试点城市范围不断扩大,试点消费金融公司不断增多。截至2017年5月,持牌消费金融公司达到22家;此外,京东白条、蚂蚁花呗等互金巨头的消费金融产品相继上线,分期乐等消费分期平台、 P2P借贷平台亦积极投入消费金融大军,政策支持+多方助力推动消费金融行业快速发展。

图2 国家政策对消费金融的支持

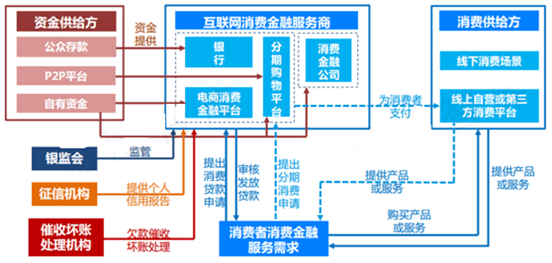

在了解了消费金融兴起的大背景后,我们对于其为什么会成为风口也就有了比较清晰的认识了。那么,接下来,我们就来了解一下消费金融产业链。消费金融产业链包括消费者、消费金融服务商、资金提供方、征信机构、金融科技公司和催收机构,其中,消费金融公司作为资金需求和提供方的连接桥梁,处于整个产业链的核心环节;征信机构和金融科技公司为消费金融公司的风控环节提供服务;催收机构为消费金融公司提供针对逾期不还的借贷人的催收服务。

图3 消费金融产业链

其中,互联网消费金融服务商,也就是我们所谓的消费金融参与者主要可以分为四类:一是商业银行,其推出的消费金融产品种类繁多,主要包括信用卡和消费贷款;二是持牌消费金融公司,目前,持牌公司已经达到23家;三是电商行业巨头旗下的互联网金融公司,例如京东金融、蚂蚁金服等;四是其他类型的企业,包括P2P借贷平台和专注于垂直消费领域的分期平台。

在本文中,我们将主要讨论传统商业银行在消费金融中的玩法——

银行的消费金融模式相对而言简单,主要是针对银行已有的存量客户,借用原有的征信及审批模式,结合消费金融的产品特点加以改造,目前的产品主要是信用卡和各种消费类贷款。目前平安银行、中信银行和工商银行都针对个人消费金融推出了相应的消费贷产品,如下图所示:

图4 传统银行消费贷模式

除了在业务上直接推出消费贷之外,传统银行涉足消费金融的另一种主要方式是由其主导,成立取得消费金融牌照的银行系消费金融公司,从而为用户提供更多信贷服务。有媒体统计,自2010年银监会批准成立首批四家试点消费金融公司以来,目前银监会共批复了23家消费金融公司,其中18家消费金融公司主发起人来自银行。

如2014年,中国联通和招商银行各自出资10亿元,成立招联消费金融公司。区别于其他以线下为主的机构,招联借助招行的风控经验及运营能力,结合联通的数据优势,旨在打造以互联网为基础的消费金融公司。

图5 招联消费金融公司

银行为何纷纷成立消费金融公司?从目前的市场来看,其主要目的在于填补传统消费金融服务的空白,以独立于银行体系之外的消费金融公司为平台覆盖长尾客户,进而扩大市场份额。

那么,银行作为消费金融市场的主要参与者,其竞争的优劣势如何呢?

在优势上。首先,消费金融业务属于个人贷款业务的一部分,银行开展此类业务的模式较为成熟;其次银行金融风控经验丰富且有成熟的征信及审批模式,在风险控制及定价方面能力突出;最后,银行的资金实力雄厚、资金来源稳定、资金成本低。

但是银行在消费金融领域的短板也很明显,一方面是审批要求严格,申请周期长,效率较低,在客户体验上缺乏竞争力;另一方面消费金融的核心是消费场景,从长期来看,银行目前被动获客的模式很难持续。

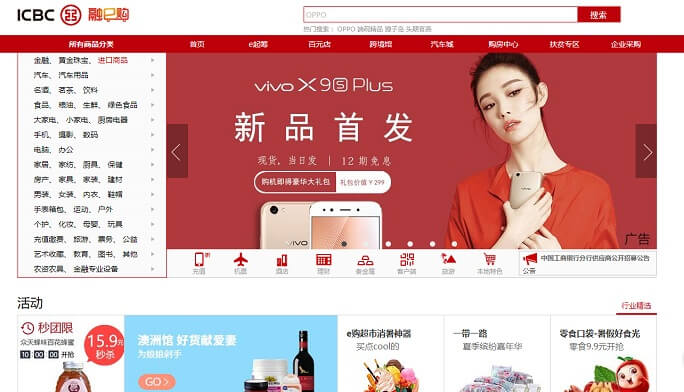

因此近几年银行积极布局消费金融业务,加大对创新消费金融产品和服务的投入,力图弥补自身短板。除了设立消费金融公司外,还通过搭建网上商城或者与其他商户合作,丰富自身的消费场景,增加客户流量。例如工商银行的融E购、建设银行的善融商务、交通银行的交博汇等。

图6 工行融e购商城

综上所述,银行要想抓住消费金融的风口,可以从以下几方面做出努力:

(一)构建有效的消费金融业务体系。大型银行可以采取与消费金融公司联姻或者发展子消费金融公司,实现与银行零售业务的互补。中小银行可成立消费金融专营机构,锁定特殊潜力群体,开展有针对性的个人信贷业务,与大型银行形成互补,构建有效的消费金融业务体系 。

(二)依托自身优势,打造差异化竞争。一是充分利用信用卡优势。以信用卡为基础拓展消费信贷业务,可通过开展固定期限免息活动、信用卡分期利率优惠活动、联合特约商户开展特惠活动等形式大力发展实体信用卡、网络信用卡。二是依托其丰富的优质客户资源和网点优势,通过加强与客户的沟通深入了解客户需求,开展针对性的消费金融业务。三是依托充足的资金优势,开展与实体企业的合作。如与汽车经销商、大型商场、旅游公司、养老家政公司等实体商家合作力推消费信贷发展。

(三)寻求跨界合作,降低风险、实现共赢。银行消费信贷最大的风险点在于潜在信用风险。因此在逐步完善自身风控体系的同时,银行业可以寻求与保险公司、电商平台合作,降低风险、实现共赢。一是在抢占消费金融万亿蓝海市场中,保险公司以信用保险服务的形式参与其中,银行业机构通过与保险公司合作,降低因开展的居民个人消费信贷面临的潜在风险损失。二是与电商平台合作,可以有效解决个人征信缺失导致的信息不对称问题,通过对电商平台进行综合授信,共享大数据资源,不仅可以提升客户平台销量,还有利于银行适度转嫁信用风险。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号