本文共字,预计阅读时间。

虚拟信用卡,会是消费金融市场的未来吗?消费金融行业资讯独家获悉,捷信拟推出一款名为“捷信惠购”的产品,产品模式类似美团与花呗的结合体,每位用户有1500-5000的循环额度可以用于线下门店消费,一个月内免息。

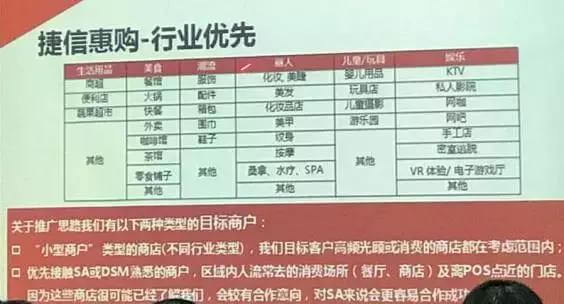

据悉,这款产品将不止在捷信的主战场3C铺开,还会覆盖餐饮、娱乐、美容美发等各个线下消费场景。据相关人员爆料,目前捷惠购产品已经完成员工培训,25号就将上线推广。主要由捷信现有的线下销售进行商户开发工作,根据曝光的PPT,将先重点开发POS点附近的相关商户。

员工培训PPT

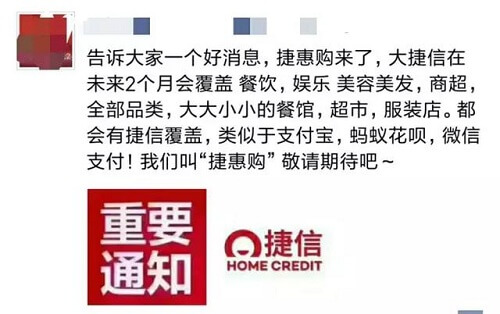

捷信员工发布的朋友圈

无独有偶,另一家曾经专攻线下场景消费金融的玖富目前也在主推一款类似的循环额度借贷产品——玖富万卡。玖富万卡的广告词就是你手机里的信用卡。

据多位玖富员工爆料,玖富曾在8月份撤离POS贷,全面转型玖富万卡,线下销售人员也全部转到玖富万卡业务员。但一段时间之后,玖富POS贷业务重新开展,而万卡也在同时推广。

玖富对万卡的重心偏移是显而易见的,除了线下的大力推广,线上也花大价钱在热播网络剧《无心法师2》中植入了万卡的插片广告。

相对捷惠购,玖富万卡的额度要高不少,最高额度达到15万,用户根据实名认证即可获得信用额度,进行现金预支,商城分期消费,代还信用卡等业务。玖富万卡可以进行提现,但相对于传统信用卡,玖富万卡只能在玖富内置的商城中进行分期消费。

虚拟信用卡的前世今生

“虚拟信用卡”这个概念最早被提出是在2014年3月11日,中信银行和众安在线分别与支付宝、腾讯宣布合作推出的网络数字信用卡,前者名为中信淘宝异度支付信用卡,后者名为中信银行微信信用卡。

但让市场始料未及的是,在3天之后央行下发“暂停函”,函中指出虚拟信用卡在落实客户身份识别义务、保障客户信息安全等方面尚待进一步研究,有关部门将对其合规性和安全性进行综合评估。

但事实上,早在虚拟信用卡的概念被提出之前,就有京东白条、蚂蚁花呗这样信用卡的变身了。2014年2月13日,京东商城推出个人消费贷款服务业务,取名“京东白条”,打响了信用支付的头一炮。

与普通信用卡不同的是,京东白条、蚂蚁花呗推出之时,用户申请得到的额度只能用来购买京东或淘宝自营的产品,且不能提现。但同时具备支付和信贷两个功能,不少人认为其实这也算变种的虚拟信用卡。

随着信用支付、消费金融在近两年的飞速发展,京东与蚂蚁金服的野心也不断扩大,花呗和白条逐渐走出了淘宝和京东自营的电商平台。除了电商平台外,花呗、白条还不断接入线下小商户。

在互联网巨头的夹击之下,银行也不甘示弱再次试水虚拟信用卡。今年已有建行、中行、招行、浦发、中信、广发等多家银行推出了虚拟信用卡。

但大多数银行的虚拟信用卡要先拥有该行的一张实体信用卡,在此基础上再开设虚拟信用卡账户。从本质上讲只是传统信用卡的延伸而已。

现如今,虽然互联网巨头和消费金融公司都会避免使用“虚拟信用卡”的名称,但都在暗自布局信用支付。“虚拟信用卡”的优势就在于能够循环与用户发生关系,不断挖掘用户生命周期价值。

现金贷如今可谓是处在风口浪尖,被打上了暴利的标签。但第一笔现金贷往往是不赚钱的,要靠用户的循环借贷才能盈利。

而虚拟信用卡的产品模式无疑能够紧紧地绑定用户,在培养足够的使用习惯之后,每个用户都能源源不断地产生价值。

信用支付前路坎坷

虽然梦想很美好,但现实却非常骨感。对于捷信惠购这款产品,一位行业内人士向我们表示他并不看好。

“首先,捷信连支付牌照都没有怎么玩呢。再者,现在几乎每家商店都有POS机,这是信用卡得以推广开来的基础,捷信要开发这么多商户很难。”

除了推广上的阻力之外,捷信可能还要面临来自公司内部的阻力。目前捷信惠购开发商户和推广的工作落在了之前POS贷的销售身上,虽然有可观的提成,但销售们的推广热情并不高。

“这个东西要是真的推广开来,我们SA就不需要了啊。”多名销售都认为,这是一个卸磨杀驴的差事。毕竟线下人员的精简是大势所趋,花呗的线下分期道路可能是一个好的例子。

今年6月份,花呗宣布将通过与ISV的合作覆盖约400万家线下商户,并先在3C、手机销售等重点领域试运行。而花呗布局线下依旧采取的白名单制度,并没有设置任何销售人员,全部是店员通过手机操作。

而线上所向披靡的花呗,线下之路却并不顺利,特别是在手机店几乎已经沦为了小额套现工具。相比花呗,捷信无疑积累了更多习惯线下购物的三四线城市用户数据,在风控方面其实是占据优势地位的。但在没有支付牌照的情况下布局信用支付,捷信惠购的前路依旧非常坎坷。

至于玖富万卡,业务员表示很少有用户使用他进行分期消费,它更像一个现金贷口子,提现才是它的主要用途。

在虚拟信用卡这条道路上,互金公司无疑还有很远的路要走。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号