本文共字,预计阅读时间。

中国的股权投资市场在早期投资阶段和创业投资阶段中,不管是在募资、投资,还是退出方面都体现出不同的特点。而这两个阶段如何区分?为什么会存在这两种概念和统计口径?11月26日,在“第三届清华大学投资者训练营”上,金石投资董事总经理方哲分享了他关于这些问题的见解。

以下为嘉宾演讲的部分内容:

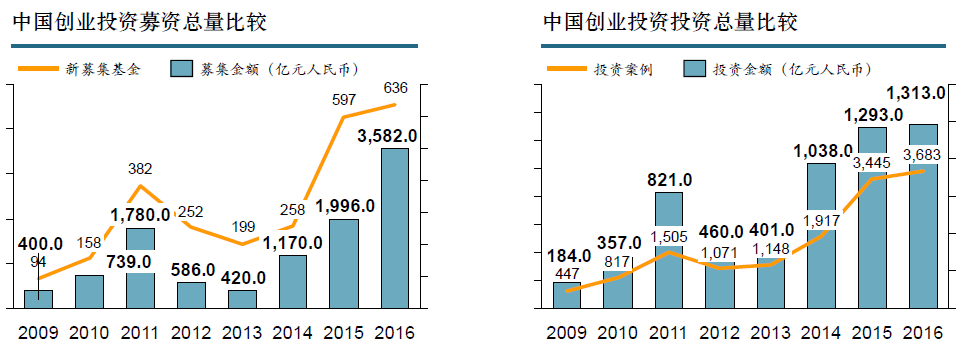

一、中国股权投资市场简要介绍

注:数据来源于清科

首先看一下股权投资市场的概况。这是来源于公开的数据,自2012年以来,市场开始有显著增长。就我自己的想法来说,其实在2000年之前,国家已经关注到这个市场,但由于种种原因,一直没有发展起来。相关的立法在那期间也有所讨论,讨论以后又不了了之了。国内最早一批股权投资大概是2000年左右在深圳开始发展,但是那时比较活跃的是外资的一些私募股权投资和风险投资机构包括VIE海外上市,他们带来了一些西方的架构。

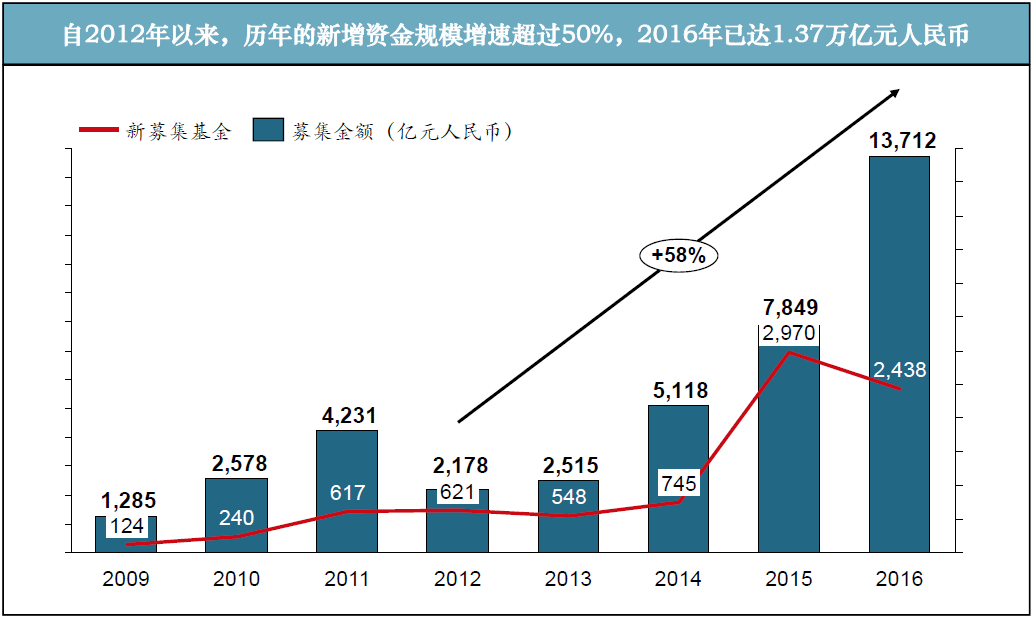

1. 早期投资阶段特点

注:数据来源于清科

募资特点:近年来早期投资募资规模大幅提升,政府引导基金和商业化母基金成为早期投资的重要募集对象。

投资特点:平均单笔投资额100-600万元人民币,TMT、技术创新、娱乐传媒、金融、医药健康是早期投资中重要投资领域。

退出方式:新三板退出和股权转让是早期投资最主要的两种退出方式,2016年早期投资全年共发生221起退出案例,其中新三板退出92起,股权转让96起。

近两年来投资资金大幅度上升的原因我认为有两点:1)国家倡导双创;2)央企及地方国企资金要投资于创业领域,所以地方和中央都成立了大量国字头的基金。

这两年随着大量机构的增加,投资额也有所增加。尤其在2014-2016年,随着证券市场、资本市场的重新开闸,在基金大量成立、从业人员增加、国家提倡双创等原因影响下,有了巨幅的增长。

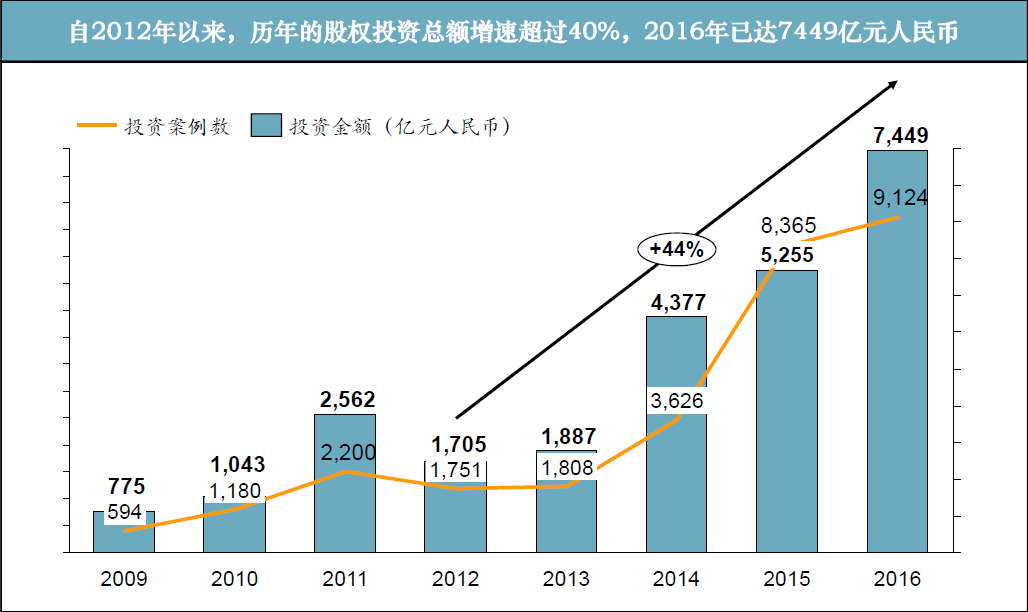

2. 创业投资阶段特点

注:数据来源于清科

注:数据来源于清科

募资特点:近年来创业投资募资市场十分活跃,大额基金频频设立,人民币基金占据了绝对优势。

投资特点:平均投资规模4000-5000万元人民币;TMT、生物医药健康、娱乐传媒、金融是重要投资领域。

退出特点:随着IPO堰塞湖持续泄洪,创业投资机构的退出有所改善,但仍以新三板作为最大的退出途径。

创业投资和早期投资严格来说怎么区分?在我的理解里,可以区分得出来,但这两个阶段的比较差别不是特别大,区分不是很严格。

3. 为什么有这两种概念和统计口径?

这是与管理划分有关的。现在股权投资的监管权都放在基金业协会,但是在这之前,创业投资、产业基金由发改委监管,也出了大大小小的法规规范。创业投资有一个相应的股权投资协会,他们行业力量时间比较长、比较久,有外资、民营的机构,它的单独数据就成为了创业投资的数据。

后来证监会、保监会、银监会成立了。保监会下属有保险相关的资产管理公司,资产管理公司本身可以投资,后来保险公司也可以投资。但是,这部分法规又是独立和特殊的。

我认为监管问题上也存在一些博弈:一方面国家要强调多层次资本市场的重要性,另一方面,如果过于压抑投资机构的设立与备案,大量的钱又不能进入到这个市场。

而未来5-10年由于国家监管的加强,对投资机构的要求会越来越严格,从而将会进行相应的行业细分。

多层次资本市场的提出,以及投资者适当性的管理,对这个行业来讲,有一个正本清源的作用,是非常好的方向。但是,这个过程也比较艰辛。因为一开始得先从种子轮融资、天使投资、风险投资、私募股权投资开始,上市以后,再融资、并购。就这个过程来讲,这样路径其实跟一个创业企业发展的路径,包括一个企业的成长周期基本上是相符的。

现在最重要的问题,主要还是制度规范,看看怎么样才能够配合好多层次资本市场的发展路径。

一方面现在优质的企业确实需要资金,另一方面,有资金的投资机构虽然多,但是能够把钱投出去的还是不太多。或者说,能投到很好的项目,能够安全退出,基金能够达到比较高的安全性,还是有很长的路要走。

二、投资人在投资过程中关注的问题

我认为不管是创业企业还是投资机构,在不同的领域都要搭建自己的朋友圈,这样的话才能够提高配比的效率。

在投资过程中,投资人应该关注哪些问题?产业投资人和财务投资人之间有一些共性和不同。

1. 共性点

产业投资人和财务投资人都需要关注以下的问题:1)用户是谁?特征有哪些?2)用户有什么需求?3)市场规模有多大?4)创业者提出的解决方案是什么?如何证明?5)创业者解决方案下的盈利模式是什么?6)竞争对手有哪些?创业者将竞争对手甩在身后的壁垒有哪些?7)创业团队本身的价值(经验、能力等);8)创业团队准备如何花钱?

2. 不同点

产业投资人应关注的问题:1)创业者解决方案与我本身主业的交集点在哪里?2)创业者如何与我互动?包括我如何为创业者提供助力,和创业者资源如何整合进入我的体系?

财务投资人应关注的问题:1)被投企业增长速度和短期内的扩张瓶颈;2)被投企业历史上是否存在影响上市或重组的重大瑕疵?3)创业团队能够给我的投资提供什么保障条款?

投资人往往会关注当次投资中,创业者和被投企业能提供什么样的保护性条款。对于投资人这方面的需求创业者该如何理解?

创业者对投资人的保障条款有抵触心理是很正常的,但是从投资人的角度来说,保障条款确有其存在的必要,其主要意义在于:

1)对被投企业估值的调整(业绩对赌、反稀释权、最惠国待遇等);

2)用于抵消投资人无法深度参与被投企业经营管理所带来的风险(重大事项一票否决权);

3)创始股东出现道德风险时的自我保护(优先清算权、优先受让权、拖售权、随售权等)。

保障条款,对各类投资机构来说都是适用的,但主要还是私募股权投资机构用的多。如果是做风险投资、天使投资的话,则可能会有一些别的要求,这也是比较正常的。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号