本文共字,预计阅读时间。

11月有复制5月监管最强月的潜力——11月16日,银监会发布《商业银行股权管理暂行办法(征求意见稿)》;11月17日,央行联合三会及外管局发布《关于规范金融机构资产管理业务指导意见(意见征求稿)》,引发银行业及资管业的热烈讨论。

那么,这两个文件对市场有什么影响?对普通投资者又意味着什么?

资管新规的三大核心点

首先来看《关于规范金融机构资产管理业务指导意见(意见征求稿)》的内容和影响。

资管新规的主要内容有以下几点:

第一,打破刚兑。打破刚兑是资管新规的最重要内容,资管产品都要实行净值型管理。比如根据统计数据,2017年6月银行保本类理财产品规模6.75万亿,占银行理财的比率为23.8%左右,这些刚兑的产品以后要变成净值化产品(参见图1)。

第二,加强资管产品从投资者、投向、期限、托管等各方面的监管。投资者方面,向特定投资者募集的资管产品,合格投资者认购单只固定收益类产品的金额不得低于30万元,认购混合型产品的金额不得低于40万元,认购权益类、商品类及衍生品类产品的金额不得低于100万元。投向方面,规定非标到期期限不能晚于产品到期日,鼓励投资国家扶持的战略新兴产业、一带一路等领域,规定开放式资管产品不能投资未上市股权,还对资管产品的投资集中度进行了规定。期限方面规定封闭式产品期限不能短于90天。托管方面,资管产品资产应独立托管。

第三,严管分级产品和通道业务。私募产品的杠杆比率上限为1.4倍,固收类资管产品的分级比例限制是3:1,权益类是1:1,商品及衍生品类是2:1。另外还对资管产品的多层嵌套做出了规定,资管产品只能再投资一层资管产品,消除多层嵌套和通道。

普通投资者将受何影响?

那么对普通投资者而言,资管新规有什么影响?

首先,以后将没有银行的保本理财了。很多投资者都喜欢投资那些承诺预期收益的银行理财,以后这类产品将逐步消失,大家买的银行理财都将是浮动收益的,类似货币基金。这类产品的收益会随行就市,产品收益的稳定性会变差。

其次,固定收益产品的投资金额不低于30万元。如果将来你买的银行理财是200人以下的产品,那么起投金额将是30万元,不会再有目前5万、10万的理财产品了。

最后,封闭式产品不会有3个月期限以下的。根据统计,今年发行的银行理财产品期限在3个月以下的占比达到53%。如果未来的银行理财不是定期开放的产品,那么至少要封闭3个月以上,不会有1、2个月到期的封闭产品可以购买。

资本市场将受何影响?

对市场而言,资管新规都有什么影响呢?

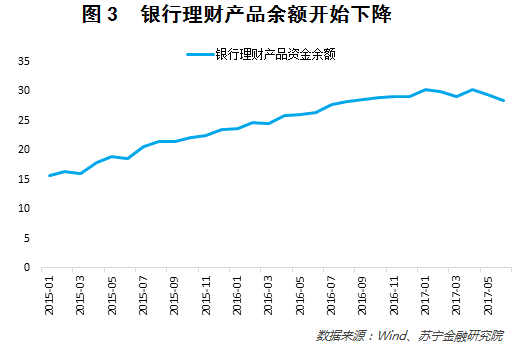

首先,如果严格执行打破刚兑和净值管理的监管要求的话,银行理财规模会有比较大的收缩。2015年和2016年银行理财产品余额保持高增长态势,增速分别为56.5%和23.6%,但今年开始理财产品余额出现了下降,从4月的30.3万亿下降到6月的28.4万亿(参见图3)。主要原因是上半年政府加强了对同业理财和资金空转的监管。如果后面监管层严格打破刚兑,那么对私理财产品的吸引力就会下降,理财产品余额会经历比较明显的收缩。

其次,低等级信用债和非标会出现明显的调整。随着理财产品规模收缩,为保证理财产品资产收益高于产品成本而配置的低等级信用债可能会遭到抛售。另外由于监管加强了对期限错配问题的监管,非标不能晚于产品到期日到期,意味着理财产品只能根据产品期限配相应期限的非标,长期非标的需求将会明显下降。

最后,结构性存款的需求可能会出现提升。在对私的表外理财需求下降后,这部分理财需求可能转向表内的结构性存款,毕竟以后能够刚兑的只有存款产品了。

银行股权新规的影响几何?

再来看一下《商业银行股权管理暂行办法(征求意见稿)》的内容和影响。银行股权新规的内容包括:

第一,大额投资银行股权受到严格监管。银行股权新规规定,买入银行股份5%以上的,需要报银监会批准,而且批复的有效期为6个月。买入银行股份1%以上、5%以下的,需要在10个工作日内向银监会报告。

第二,入股商业银行的数量受到严格监管。同一投资人入股商业银行的数量不能超过2家,或控制商业银行的数量不能超过1家。

第三,对以金融产品形式入股商业银行做出监管。同一发行人管理的金融产品持有同一商业银行的股份合计不能超过该商业银行股份总数的5%;商业银行的主要股东不能通过金融产品持有同一商业银行股份。

那么银行股权新规对市场有什么影响呢?

主要是部分银行的股东面临一定的监管压力,这部分银行的股价可能面临一定的波动。

比如,浦发银行的十大股东中,富德生命人寿通过旗下保险产品合计持股19.8%,这一比率已经超过了5%的监管红线(参见表1)。兴业银行的十大股东中,中国人寿通过旗下产品合计持股6.1%,这一比率也超过了5%的监管红线。因此,这两家银行的相关股东如果想满足监管要求,可能需要在二级市场减仓、或者使用公司自有资金进行接盘。

另外,安邦通过旗下保险产品持有民生银行15.5%的股份、持有招商银行10.7%的股份,如果按照监管要求,安邦必须把持有两个银行的股份减持至5%的水平。按照2017年11月30日民生银行和招商银行股价8.88和29.10计算,安邦如果想要满足监管要求,需要大约700亿的接盘资金。

虽然最近监管潮来袭,对金融机构的业务加强了监管,但长期来看,监管的加强对金融机构平稳运营提供了支撑。另外,对野蛮生长的互联网金融业务,监管的力度似乎更加严厉一些,比如资管新规规定互联网金融不能开展资产管理业务,而且只有持有代销牌照才能开展资管产品代销业务等,这样有利于持牌金融机构的业务发展。因此总体上看,短期的扰动将是金融业中长期的机会。

微信公众号:苏宁财富资讯 ;作者:左俊义 苏宁金融研究院高级研究员

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号