本文共字,预计阅读时间。

在支付宝、微信支付逐步蚕食市场之际,银联也在加快对移动支付这一市场的争夺。

12月11日,中国银联携手众多商业银行、支付机构等发布了银行业统一App“云闪付”。“云闪付”App是银联及各大银行的支付工具、支付场景及特色服务的聚合,是移动支付的统一入口平台。换句话说,用户不需要再去各大银行的App中点击支付,而是可以直接在云闪付上完成支付。

其实银联推广云闪付已经很久了,云闪付升级之前的产品银联钱包就支持扫码支付,据《21世纪经济报道》报道,之前云闪付扫码功能分布在各银行的App中,日常使用频率相对较低,因而推出银行业统一App“云闪付”来解决支付分散的问题。

这个问题真的能够解决吗?

01. 云闪付意欲后来居上?

关于云闪付,中国银联的事业部副总经理周巍昆介绍:“除了简单的支付工具以外,我们也融入了大量的线上线下的支付场景,而且把银行卡的跨行管理工具、权益优惠的一站式查询使用等特色服务都融合进来了。”

确实,通过“云闪付”App,用户可以绑定和管理各类银行账户,并使用各家银行的移动支付服务及优惠权益,从银联二维码扫码支付到各类手机Pay开通申请,从个人实时转账到各类场景消费支付,只要通过手机可以操作的支付功能,“云闪付”App都能实现。

“云闪付我有体验过,的确很有竞争力。”支付之家网总编辑张庆亮说道。

而云闪付的竞争力还体现在推广普及上。截至目前,云闪付已经遍及铁路、全国10万家便利店超商、30多所高校、100多个菜市场、300多个城市水电煤等公共服务行业商户,基本上已经实现了主要支付场景的全覆盖。

为了更好地推广“云闪付”App,中国银联还祭出大招,联合各商业银行推出“双12”五折优惠活动,在全国10万家商户门店使用“云闪付”App以及银联手机闪付就可以获得5折优惠。

此外,巨大的海外市场也没有被银联放过。目前云闪付的扫码支付已在新加坡、澳门、香港的商家实现受理,后续将向东南亚、中东等地区拓展;银联手机闪付已经可以在境外超过60万台POS终端使用,覆盖港澳、东南亚、澳洲、俄罗斯等10个国家和地区。

看来,银联分食移动支付蛋糕的决心已经很明显。只是,在微信支付和支付宝已经几乎“二分天下”的情况下,云闪付又有什么能力可以“抢食”呢?

02. 微信、支付宝火药味正浓,云闪付还有空间吗?

在云闪付进场前,支付宝和微信在使用场景上激烈厮杀。11月微信支付正式接入12306系统,支付宝见状,抓紧展开防守,宣称未来2个月将再投入1亿元用于鼓励更多用户坐火车、公交或骑共享单车低碳出行。

今年,腾讯又以交通为阵地,在安徽合肥推出“腾讯乘车码”,展开支付新场景的进攻。而支付宝也毫不示弱,2017年9月,支付宝直接在肯德基的KPRO餐厅上线刷脸支付,这是刷脸支付在全球范围内的首次商用。

支付宝和微信的场景大战火药味已经如此浓厚,云闪付作为“晚来者”,已经不占优势,更何况是在用户的使用习惯上,云闪付又如何能够突围呢?

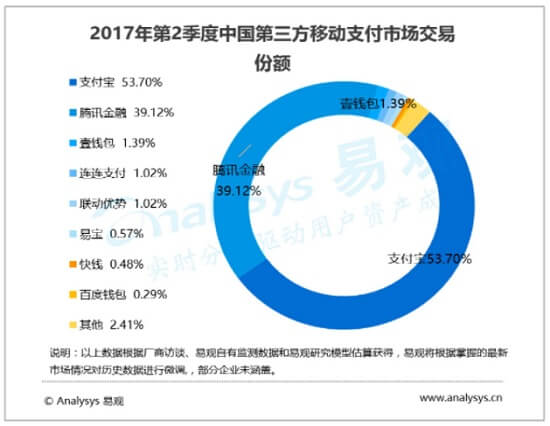

根据大数据分析公司易观发布的报告显示,2017年第二季度,移动支付市场依旧是“三足鼎立”的局面,支付宝、腾讯金融和壹钱包位列前三甲。

在现有的市场格局下,云闪付的前景不得不令人担忧,中国支付网总编辑刘刚向独角金融表示,“云闪付的发展是值得期待的,但是这要取决于银联的市场化力度,目前来看,银联在市场化方面还是比较薄弱的。从市场推广策略方面看,其实近几年银联的优惠活动力度是很大的,比如银联推出的‘六二节’,投入很多钱但是最后效果不好,用户粘性不大。另外,在培养用户习惯方面银联也相对弱一些。而从收银端的角度看,很多收银员都是直接问用户使用微信还是支付宝支付,其实这也能反映一些问题。”

用户使用习惯的培养可不是易事,微信、支付宝在移动支付领域深耕多年,无论是“鼓励金”还是其他的营销手段,都已经培养了一批具有粘性的用户。云闪付又如何能够分食呢?

03. 云闪付该如何发展?

不过话说回来,虽然云闪付的发展遭受阻击,但是其本身的优势还是无法替代的。“半路杀出个程咬金”,微信和支付宝也不能大意啊。

“短期之内,最受冲击的,可能是支付宝。”刘刚说道,“微信的账户体系和普及程度已经很强大了,然而支付宝的常用功能云闪付都能做,比如还款信用卡,转账,交水电煤等场景都可以被取代。但是云闪付有一个最大的杀手锏,就是可以查各个银行账户的优惠,微信和支付宝目前都还做不到这一点。”

而除了账户体系的便利外,云闪付还有一个独特的优势,就是NFC支付。张庆亮向独角金融(微信公号:uni-fin)表示,“NFC支付无需联网,轻触即可完成支付。无论是安全性还是便捷性,几乎是远高于扫码支付的试用体验的。不过因为NFC涉及产业链上的相关利益方较多,标准利益未能统一,发展得并不是很好。不过,伴随着智能终端的普及覆盖,NFC支付的确是到了一个临界点了,银联需要联合各方助推一下这个产业。”

“银联其实是含着金钥匙出身,天然地就跟银行卡相关,其实它的发展还是有很大空间的。”刘刚说道。

易观发布的数据显示,从2016年的第二季度至2017年第二季度,中国第三方支付移动支付市场交易规模一直呈增长状态,2017年第二季度更是达到23万亿元,环比增长22.50%。

蛋糕巨大,银联短期内或许不能逆袭成功,但是谁也不能保证未来移动支付领域是谁的天下。你更看好微信、支付宝还是银联呢?欢迎在下方留言区分享你的观点。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号